高純濺射靶材是伴隨著半導體工業的發展而興起的,集成電路產業成為目前高純濺射靶材的主要應用領域之一。隨著信息技術的飛速發展,要求集成電路的越來越高,電路中單元器件尺寸不斷縮小,元件尺寸由毫米級到微米級,再到納米級。

高純濺射靶材是伴隨著半導體工業的發展而興起的,集成電路產業成為目前高純濺射靶材的主要應用領域之一。隨著信息技術的飛速發展,要求集成電路的越來越高,電路中單元器件尺寸不斷縮小,元件尺寸由毫米級到微米級,再到納米級。每個單元器件內部由襯底、絕緣層、介質層、導體層及保護層等組成,其中,介質層、導體層甚至保護層都要用到濺射鍍膜工藝,因此濺射靶材是制備集成電路的核心材料之一。集成電路領域的鍍膜用靶材主要包括鋁靶、鈦靶、銅靶、鉭靶、鎢鈦靶等,要求靶材純度很高,一般在5N(99.999%)以上。因此半導體鍍膜用靶材價格昂貴。半導體靶材主要在晶圓制造和封裝測試過程中使用。

國內集成電路產業一直受制于人,每年大量從海外進口,進口金額居所有進口商品中第一位,超過市場上熟知的原油和鐵礦石等資源品。近年來,中興制裁事件與華為事件都給我們敲響警鐘,芯片等核心技術產業亟需發展,國產替代刻不容緩。作為半導體材料中的重要一環—濺射靶材同樣如此,國產化是必然之路也是唯一之路。

根據中研普華產業研究院的報告《2022-2027年半導體靶材產業深度調研及未來發展現狀趨勢預測報告》統計分析顯示:

一、半導體靶材行業市場規模及增速

高純濺射靶材是伴隨著半導體工業的發展而興起的,集成電路產業成為目前高純濺射靶材的主要應用領域之一。隨著信息技術的飛速發展,要求集成電路的越來越高,電路中單元器件尺寸不斷縮小,元件尺寸由毫米級到微米級,再到納米級。每個單元器件內部由襯底、絕緣層、介質層、導體層及保護層等組成,其中,介質層、導體層甚至保護層都要用到濺射鍍膜工藝,因此濺射靶材是制備集成電路的核心材料之一。集成電路領域的鍍膜用靶材主要包括鋁靶、鈦靶、銅靶、鉭靶、鎢鈦靶等,要求靶材純度很高,一般在5N(99.999%)以上。因此半導體鍍膜用靶材價格昂貴。半導體靶材主要在晶圓制造和封裝測試過程中使用。

據SEMI統計,濺射靶材市場約占晶圓制造材料的2.6%,約占封裝材料的2.7%。

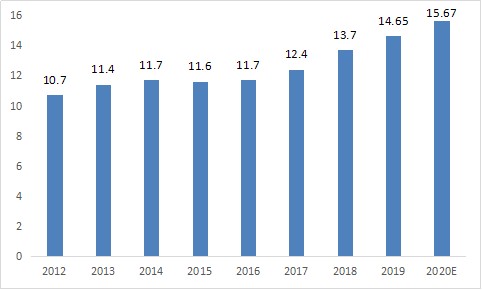

圖表:全球半導體靶材市場規模

數據來源:中研普華產業研究院整理

2013-2016年間,全球半導體靶材市場規模整體波動不大,分別為11.4億美元、11.7億美元、11.6億美元和11.7億美元。2017年和2018年市場規模增長加速,分別增長為為12.4億美元和13.7億美元,增速分別為5.6%和10.5%。2020年全球半導體靶材市場規模將達15.67億美元。全球半導體靶材市場規模與全球半導體材料市場規模變化趨勢相近。預計未來幾年半導體靶材市場整體穩定,仍將保持中速增長,在2020年市場規模達15.67億美元。

中國半導體靶材市場相較全球市場增速更為明顯,處于較快發展階段。截止到2017年底,全球處于規劃或建設階段、預計于2017年至2020年間投產的62座半導體晶圓廠中,有26座設于中國,占全球總數的42%。預計2020年我國晶圓廠產能將達150萬片/月,這也將帶動國內靶材市場需求大幅增加。同時,隨著國產濺射靶材技術的成熟,尤其是國產濺射靶材具備較高的性價比優勢,并且符合濺射靶材國產化的政策導向,中國濺射靶材的市場規模和市場份額將進一步擴大和提高。預計2020年中國半導體靶材市場規模達29.9億元。

圖表:2016-2020年我國半導體靶材市場規模及增速

數據來源:中研普華產業研究院整理

二、半導體靶材行業市場飽和度

芯片靶材市場集中度非常高,日美廠商約占90%。日礦金屬、東曹公司以及美國的霍尼韋爾、普萊克斯公司,四家靶材制造國際巨頭,占據了全球半導體芯片用靶材市場約90%的份額。這些國家的靶材企業從金屬材料的高純化制備到靶材制造生產具備了完備的技術垂直整合能力,控制著全球高端電子制造用靶材的主要市場。

芯片靶材生產集中于日美主要原因是:(1)美日半導體廠商對上游原材料靶材的控制力度強。半導體技術更新不斷深化,對上游原材料的質量提出更高的要求,以美、日為代表的半導體廠商需要加強對上游原材料的技術創新,從而最大限度地保證半導體產品的技術先進性,因此美國、日本的半導體工業相繼催生了一批高純濺射靶材生產廠商。(2)美日對濺射靶材制造的技術壟斷。高純濺射靶材是以冶金提純、塑性加工、熱處理和機械加工為基礎的產業,屬于典型的技術密集型產業,生產技術、機器設備、工藝流程和工作環境要求非常嚴格,美國、日本為代表的濺射靶材生產商在掌握核心技術以后,執行非常嚴格的保密和專利授權措施,這對新進入行業的企業設定了較高的技術門檻。企業具備規模化生產能力,在掌握先進技術以后實施壟斷和封鎖,主導著技術革新和產業發展,例如金屬提純方面,美國、日本等國家的高純金屬生產商依托先進的提純技術在整個產業鏈中居于十分有利的地位,我國雖然擁有豐富的有色金屬礦產資源,但我國高純金屬制備技術與國外相比仍存在一定差距,高純金屬有較大比重需從國外進口。這也是國外得以占據靶材市場半壁江山的原因之一。(3)芯片客戶認證周期長,定制化程度高。在供應商與下游用戶初步接觸后,需要經過供應商初評、報價、樣品檢測、小批樣使用、以及穩定性檢測等評價過程,才能成為正式供應商,一般需要2-3年,且一旦成為供應商后將與下游客戶保持相對穩定的關系。

三、影響半導體靶材行業市場規模的因素

1、下游應用領域的擴展和快速發展驅動濺射靶材需求持續擴大

高純濺射靶材是伴隨著半導體工業的發展而興起的,集成電路產業成為目前高純濺射靶材的主要應用領域之一。濺射靶材是半導體行業必不可少的原材料,進而廣泛地應用于汽車電子、智能手機、平板電腦、家用電器、顯微鏡及等終端消費領域,因此,濺射靶材行業不易受到偶然性或突發性因素的影響,能夠充分分享下游產業應用的廣闊市場。隨著終端應用領域的不斷擴展和快速發展,強勁的消費需求有利于驅動濺射靶材市場不斷擴容,促進技術進步和產業成熟。

2、國家產業政策支持

濺射靶材行業屬于國家重點鼓勵發展的戰略性新興產業,由于長期依賴進口,國內客戶迫切希望濺射靶材能夠盡快實現國產化。為了促進我國濺射靶材產業規模平穩較快增長,技術創新能力增強,加速濺射靶材供應本土化進程,近年來,國家制定了一系列產業政策引導濺射靶材工業健康穩定發展,同時,國家高技術研究發展計劃(簡稱“863計劃”)、國家科技重大專項“極大規模集成電路制造設備及成套工藝”專項基金(簡稱“02專項”)、發改委的戰略轉型產業化項目都有針對性地把濺射靶材的研發及產業化列為重點項目,從國家戰略高度扶植濺射靶材產業發展壯大,國家產業政策、研發專項基金的陸續發布和落實,為濺射靶材行業的快速發展營造了良好的產業環境,將有力地引導濺射靶材產業持續健康發展,企業實力進一步增強。

想要了解更多半導體靶材行業具體詳情,可以點擊查看中研普華產業研究院的報告《2022-2027年半導體靶材產業深度調研及未來發展現狀趨勢預測報告》

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2022-2027年半導體靶材產業深度調研及未來發展現狀趨勢預測報告

在一個供大于求的需求經濟時代,企業成功的關鍵就在于,是否能夠在需求尚未形成之時就牢牢地鎖定并捕捉到它。那些成功的公司往往都會傾盡畢生的精力及資源搜尋產業的當前需求、潛在需求以及新的...

查看詳情

易烊千璽領銜主演電影票房全超10億截止到2022年2月13日中午12點58分,《奇跡·笨小孩》累計票房突破10億,成中...

2022年基因治療行業現狀及發展前景分析在基因層面,疾病是典型的異常表型,邏輯上可推定每種疾病都存在其異常表型相對...

鋰電池是以鋰金屬或鋰合金為陽極材料,使用非水電解質溶液的電池。由于鋰金屬的化學特性非常活潑,使得鋰金屬的加工、...

2022年康養行業現狀及發展前景分析隨著健康意識和衛生安全責任感的增強,人們對于康養產業的重視程度愈加提高,健康消...

2022年家紡行業現狀及發展前景分析家用紡織品又叫裝飾用紡織品,家紡包括窗簾、布藝、靠墊、床品、地毯、浴巾、廚房紡...

近年來,中國城市軌道交通發展迅猛,極大地滿足了人民群眾出行需求,在優化城市結構布局、緩解城市交通擁堵以及促進經...

2022年錨桿行業現狀及發展前景分析

2022年錨桿行業現狀及發展前景分析

研究院服務號

研究院服務號 中研網訂閱號

中研網訂閱號