一、行業概述:數字化浪潮重塑樓宇生態

樓宇數字化是以物聯網(IoT)、人工智能(AI)、大數據等技術為核心,推動建筑運維、能源管理、安防系統等全鏈條智能化升級的新興領域。隨著“雙碳”目標推進、新型城鎮化建設提速,樓宇數字化已成為智慧城市的核心單元。全球智慧樓宇市場規模在2023年突破1500億美元,中國占比超30%,且年復合增長率達12.5%,顯著高于全球平均水平。

樓宇數字化不僅是技術迭代,更是商業模式的重構。中研普華提出,行業已從單一設備智能化轉向“平臺化+生態化”競爭,未來將形成“硬件+軟件+服務”三位一體的產業格局。

1. 政策紅利釋放

國家“十四五”規劃明確提出“加快樓宇智能化改造”,住建部《綠色建筑創建行動方案》要求2025年城鎮新建建筑中綠色建材應用比例超70%。多地政府推出補貼政策,如上海市對智慧樓宇改造項目給予最高500萬元獎勵,直接拉動市場需求。

2. 技術突破與應用場景拓展

5G與邊緣計算:指出,2023年中國5G基站超328萬個,推動樓宇設備實時響應能力提升,邊緣計算在能耗管理中的滲透率已達40%。

數字孿生:頭部企業如華為、騰訊已落地多個超高層建筑數字孿生項目,實現運維成本降低30%以上。

AIoT平臺:數據顯示,2023年樓宇AIoT平臺市場規模達280億元,頭部企業市占率超60%,平臺化競爭格局初現。

痛點分析:盡管技術進步顯著,但行業仍面臨標準不統一、數據孤島嚴重等問題。調研顯示,70%的中小企業因技術兼容性不足難以融入頭部生態。

根據中研普華產業研究院發布的《2024-2030年中國智慧樓宇行業深度調研及發展研究報告》顯示:

三、市場規模與競爭格局

1. 市場規模持續擴容

投資規模:2023年中國樓宇數字化行業投資規模突破2000億元,其中商業建筑占比45%,工業建筑占30%,公共設施占25%。

細分市場:安防系統(占比28%)、能源管理(25%)、智能運維(20%)為三大核心賽道。中研普華預測,到2028年能源管理市場將反超安防,成為第一大應用領域。

2. 競爭梯隊分化

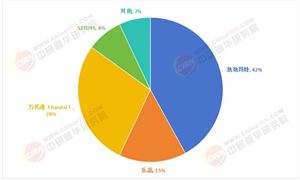

第一梯隊:華為、阿里云、海康威視等科技巨頭,依托全棧技術能力主導平臺生態;第二梯隊:傳統建筑企業(如中國建筑、萬科)通過并購數字化服務商實現轉型;第三梯隊:中小型創新企業聚焦垂直場景,如特斯聯的社區智慧化方案。行業集中度加速提升,2023年CR5(前五企業市占率)達52%,但區域市場仍存在“長尾機會”,例如縣域樓宇改造需求尚未飽和。

1. 趨勢一:碳中和催生綠色樓宇革命

測算樓宇碳排放占城市總排放的40%,數字化節能技術可減少能耗20%-35%。2024年“光儲直柔”系統(光伏+儲能+直流配電+柔性用電)在超低能耗建筑中普及率將超50%。

2. 趨勢二:元宇宙與空間計算重構體驗

蘋果Vision Pro等設備推動空間計算技術落地,未來樓宇數字化將融合AR導航、虛擬會議室等場景。預測2025年樓宇元宇宙相關市場規模將達120億元。

3. 趨勢三:下沉市場與出海雙線爆發

縣域經濟:新型城鎮化推動三四線城市商業綜合體建設,2023年縣域樓宇數字化投入增速達18%,高于一線城市10%的增速;一帶一路:東南亞智慧樓宇需求激增,中控技術、大華股份已承接馬來西亞、印尼多個標桿項目。

投資建議:提出三大方向——

技術型:關注AI算法、數字孿生平臺企業;服務型:深耕運維托管、能效優化的解決方案商;區域型:布局縣域市場的地方性服務商。

1. 風險警示

技術風險:指出,AI誤判率可能導致安防系統失效,需強化邊緣計算可靠性;市場風險:部分項目因“重建設輕運營”導致投資回報率低于預期,2023年行業平均ROI僅為6.8%。

2. 破局之道

標準化建設:聯合行業協會推動《智慧樓宇數據接口標準》制定,預計2025年落地;

模式創新:推廣“建設-運營-金融”一體化模式,如萬科“樓宇即服務”(BaaS)已降低客戶初始投資40%。

結語

樓宇數字化行業的未來,是一場技術、生態、綠色、人才的協同進化。中研普華認為,中國作為全球最大的樓宇數字化市場之一,擁有龐大的用戶群體和豐富的應用場景。那些能夠把握技術創新機遇、構建完善生態體系、踐行綠色發展理念、重視人才培養的企業,必將在這一歷史進程中書寫輝煌篇章。想要了解更多最新的專業分析請點擊中研普華產業研究院的《2024-2030年中國智慧樓宇行業深度調研及發展研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號