2025年阻燃劑行業市場分析及未來發展趨勢

阻燃劑是一種通過物理或化學作用抑制材料燃燒的關鍵添加劑,其核心功能在于延緩或阻止火焰蔓延,降低火災風險。作為高分子材料防火安全的核心保障,阻燃劑廣泛應用于塑料、橡膠、紡織、電子、建筑、交通等領域,成為保障公共安全、減少經濟損失的重要防線。據應急管理部統計,合理使用阻燃劑可使火災風險降低50%以上,這一特性使其在城市化進程加速、新能源產業崛起的背景下,成為材料科學領域不可或缺的分支。

一、行業現狀:全球格局與區域分化

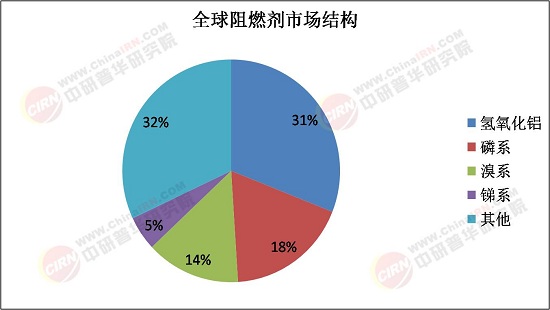

1. 全球市場:亞太主導,技術路線分化

全球阻燃劑市場呈現明顯的區域集中特征。亞太地區依托中國、印度等新興經濟體的制造業需求,占據全球51%的市場份額,成為最大消費市場;北美(25%)和歐洲(19%)則因環保法規驅動,加速向無鹵化技術轉型。從技術路線看,無機阻燃劑成為全球市場主要組成部分,有機阻燃劑中磷氮系和溴系為核心品類,但溴系因歐盟REACH法規限制份額逐年萎縮。

2. 中國市場:結構性轉型與區域集聚

中國阻燃劑行業正經歷從規模擴張到質量升級的轉變。區域上,長三角和珠三角憑借電子制造和建筑產業集群優勢,占據全國60%以上市場份額;技術上,傳統鹵系阻燃劑占比從2015年的60%降至2023年的40%,磷系、氮系及無機阻燃劑增速顯著。政策導向方面,《十四五生態環境保護規劃》明確要求減少鹵系阻燃劑使用,推動無鹵、生物基阻燃劑研發,2023年國內環保型阻燃劑產量占比達35%,預計2030年將超過50%。

二、未來趨勢:技術、模式與全球化三重變革

據中研普華研究院《2025-2030年中國阻燃劑行業全景調研與發展趨勢預測研究報告》顯示:

1. 技術突破:從單一阻燃到功能集成

未來五年,阻燃劑行業的技術突破將聚焦“功能集成”與“綠色制造”:

智能阻燃材料:通過溫度、壓力傳感器實時監測材料狀態,實現火災預警與自修復;

生物基阻燃劑:以殼聚糖、纖維素為原料的生物基阻燃劑,可通過微生物降解實現循環利用,碳足跡較傳統產品降低40%以上;

納米復合技術:石墨烯、蒙脫土改性阻燃劑商業化進程加速,預計2030年市場份額超5%,其阻燃效率提升30%的同時保持材料力學性能;

多功能協同:阻燃劑與抗靜電、抗菌等功能助劑集成,滿足汽車內飾、智能家居等場景需求。

2. 模式創新:從產品銷售到全生命周期服務

阻燃劑企業的商業模式正從“單一產品銷售”轉向“全生命周期服務”:

一站式解決方案:企業通過建立阻燃材料數據庫,為客戶提供材料選型、配方優化、性能測試等服務;

循環經濟模式:陶氏化學開發的鹵系阻燃劑化學解聚技術,實現回收率突破90%,推動行業向資源閉環轉型;

保險聯動機制:企業與保險公司合作推出阻燃材料認證險,降低客戶使用風險。

3. 全球化布局:從產能輸出到標準輸出

隨著全球產業鏈重構,中國阻燃劑企業正加速全球化布局:

區域化生產:萬盛股份在泰國布局磷酸酯阻燃劑基地,通過“中國+1”戰略規避貿易壁壘,切入歐美高端供應鏈;

標準引領:中國主導制定的ISO抗沖擊改性劑標準,打破歐美技術壟斷,提升國際話語權;

新興市場拓展:東南亞、中東電子制造基地建設,帶動區域需求年均增長6.5%,中國企業通過本地化生產與渠道下沉搶占市場。

1. 技術壁壘:高端產品依賴進口

高端阻燃劑(如聚醚砜、聚苯硫醚)仍依賴進口,國內企業在催化劑合成、聚合工藝等環節存在短板。例如,生物基磷系材料的研發依賴國外專利,國內企業需通過產學研合作突破技術封鎖。

2. 環保合規:成本壓力與政策倒逼

環保法規趨嚴推高企業合規成本:溴系阻燃劑副產物處理費用占比生產成本升至15%,磷礦石供應緊張推高無機阻燃劑成本。企業需通過規模化生產、產業鏈協同等方式降低成本,同時加大環保型阻燃劑研發投入,提升產品環保性能。

3. 國際競爭:品牌建設與市場拓展

國際巨頭憑借品牌影響力與技術積累占據高端市場,中國企業需通過差異化競爭提升附加值:

細分市場深耕:聚焦新能源汽車、5G通信等新興領域,開發定制化解決方案;

品牌國際化:通過國際認證(如UL、CE)提升產品競爭力,參與全球產業鏈分工。

2025年阻燃劑行業正站在技術迭代與產業升級的十字路口。從傳統鹵系阻燃劑的逐步退出,到生物基、納米復合阻燃劑的崛起;從單一產品的銷售,到全生命周期服務的提供;從國內市場的競爭,到全球化布局的深化,行業正經歷從“量增”到“質升”的深刻變革。未來,阻燃劑將不僅是材料安全的保障,更是推動綠色制造、實現“雙碳”目標的關鍵力量。

想了解關于更多行業專業分析,可點擊查看中研普華研究院撰寫的《2025-2030年中國阻燃劑行業全景調研與發展趨勢預測研究報告》。同時本報告還包含大量的數據、深入分析、專業方法和價值洞察,可以幫助您更好地了解行業的趨勢、風險和機遇。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號