2025年火鍋料行業市場調查及產業投資報告

火鍋料行業是以火鍋消費場景為核心,涵蓋底料、蘸料、配料及衍生調味品的完整產業鏈。作為火鍋文化的物質載體,火鍋料不僅承載著傳統烹飪技藝的傳承,更通過工業化創新推動餐飲標準化進程。隨著冷鏈物流與電商渠道的成熟,行業邊界日益模糊,預制菜企業通過火鍋料切入家庭場景,傳統調味品企業則通過跨界合作拓展品類矩陣,形成"食材+調味+設備"的生態化競爭格局。

一、市場現狀與競爭格局演變

1. 區域市場分化與品類創新

川渝地區仍占據行業制高點,但消費偏好呈現顯著差異:重慶市場以牛油底料為主導,麻辣濃度與油脂含量持續升級;成都市場則涌現出菌湯、番茄等清淡型底料,滿足年輕群體健康需求。華東地區憑借外來人口紅利與口味包容性,成為復合風味底料的主要消費市場,川香魚籽醬、重慶小面等創新品類增速顯著。華南市場受潮汕牛肉火鍋文化影響,骨湯底料占比突破40%,且衍生出藥膳、椰子雞等特色細分。

2. 渠道變革與消費行為遷移

電商渠道占比突破35%,直播電商與社區團購重構銷售邏輯。抖音平臺數據顯示,川渝火鍋底料GMV同比增長84%,其中"場景化內容+即時配送"模式推動沖動消費占比提升至28%。餐飲渠道呈現"去底料化"趨勢,頭部連鎖品牌通過中央廚房實現調味標準化,導致B端底料采購量增速放緩,而家庭消費因預制菜興起保持兩位數增長。

1. 健康化需求驅動產品迭代

低脂、低鹽、無添加成為主流訴求,植物基底料市場份額突破18%。大豆基產品憑借高蛋白特性占據主流,花生基產品則因堅果香氣在高端市場表現突出。蘸料領域呈現"功能化"趨勢,馨田火鍋油碟通過添加益生菌實現"保護腸胃"功效,其市場占有率在川渝連鎖品牌中達80%。

2. 場景拓展與消費分層

家庭消費場景催生"小包裝+即食型"產品,海底撈推出的50g便攜裝底料在電商渠道月銷超百萬件。餐飲場景則向"極致體驗"升級,巴奴火鍋的毛肚專用底料通過精準控制PH值提升食材脆度,單店年消耗量達2噸。下沉市場呈現"性價比+地域化"特征,河南市場涌現出胡辣湯風味底料,單月銷量突破50萬袋。

3. 國際化與文化輸出

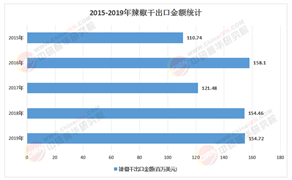

東南亞市場成為重要增長極,中國火鍋底料出口額連續五年保持25%增速。新加坡、馬來西亞等地出現"火鍋底料專賣店",專門銷售川味、潮汕味等特色產品。頭部企業通過本地化改造突破文化壁壘,海底撈在北美市場推出的"低辣度+番茄濃湯"組合,使復購率提升30%。

三、產業投資邏輯與風險預警

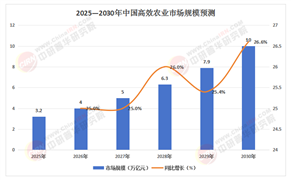

據中研普華產業研究院《2025-2030年中國火鍋料行業市場深度調研及投資策略預測報告》顯示:

1. 核心賽道選擇策略

健康化創新:聚焦植物基、功能性底料研發,關注具備生物酶解技術的企業,這類技術可提升原料利用率并降低過敏原風險。

供應鏈整合:投資自建原料基地與冷鏈物流的企業,這類企業抗風險能力較強,如安井食品通過布局速凍魚糜產能,在原料價格波動期保持毛利率穩定。

數字化改造:布局智能生產設備與AI配方研發領域,智能調香系統可縮短新品開發周期,降低研發成本。

2. 區域市場差異化布局

川渝市場:關注高端化與細分化機會,如藥膳底料、養生蘸料等品類。

華東市場:布局復合風味產品,重點開發適合長三角口味的海鮮、菌菇類底料。

海外市場:通過東南亞代工模式降低貿易壁壘,優先進入華人聚集區,逐步滲透本地渠道。

3. 風險防控要點

政策風險:食品安全監管趨嚴可能延長新品審批周期,需建立合規管理體系。

成本波動:辣椒、花椒等原料價格受氣候影響顯著,需通過期貨套保對沖風險。

技術迭代:關注超臨界萃取、分子蒸餾等新技術對傳統工藝的沖擊,避免設備過早淘汰。

未來,火鍋料行業將呈現三大趨勢:技術融合催生新業態,5G+AI技術實現個性化風味定制;應用場景從餐桌延伸至零食領域,火鍋味薯片、餅干等跨界產品涌現;市場集中度進一步提升,CR5有望突破75%,并購整合加速。火鍋料行業的變革本質是消費需求與技術進步的雙重驅動。從單一調味品到文化符號,從餐桌配角到健康管家,行業正在經歷價值重估。

在激烈的市場競爭中,企業及投資者能否做出適時有效的市場決策是制勝的關鍵。報告準確把握行業未被滿足的市場需求和趨勢,有效規避行業投資風險,更有效率地鞏固或者拓展相應的戰略性目標市場,牢牢把握行業競爭的主動權。更多行業詳情請點擊中研普華產業研究院發布的《2025-2030年中國火鍋料行業市場深度調研及投資策略預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號