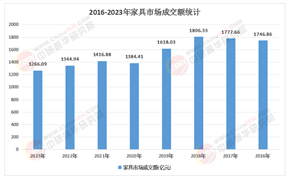

2025年繪圖紙行業:形成“設計-生產-維護”的閉環生態

繪圖紙行業正經歷從傳統制造業向科技服務業的深刻轉型。其核心定義已突破傳統“繪圖介質”的物理屬性,演變為集材料科學、數字技術、環境工程于一體的智能交互載體。在應用場景上,行業覆蓋建筑設計、工業制造、教育傳播、藝術創作等全周期健康管理領域,形成“設計-生產-維護”的閉環生態。

一、行業現狀:技術驅動下的結構性變革

1. 技術融合:從材料創新到場景滲透

環保化、智能化、服務化成為行業發展的三大主線。在材料領域,再生纖維、竹漿等可再生資源的應用顯著降低對木材的依賴;在工藝層面,無氯漂白、低溫涂布等技術減少生產污染。智能化方面,AR/VR技術實現遠程協作與實時修改;NFC芯片與二維碼的嵌入則推動圖紙與BIM模型的動態關聯,形成“設計-施工-維護”的全生命周期管理。

2. 市場格局:本土化與國際化并存

國際品牌與本土企業形成差異化競爭。國際巨頭如施樂、佳能依托數字繪圖技術整合優勢,在高端市場占據主導地位;而晨鳴紙業、APP集團等亞洲廠商通過成本優勢,在中低端市場形成規模效應。新興企業則以技術創新為突破口;另一企業推出的柔性電子屏繪圖紙,應用于智能穿戴設備,開辟了新的應用場景。這種多元化競爭格局推動行業集中度逐步提升,但中小企業在細分領域的突破仍為市場注入活力。

二、市場深度調研:需求升級與區域分化

據中研普華研究院《2024-2029年中國繪圖紙行業市場深度調研及投資策略預測報告》顯示:

1. 下游應用:從標準化到個性化

制造業升級與建筑行業數字化轉型是繪圖紙需求增長的核心動力。在工業設計領域,航空航天、精密儀器制造等行業對高級繪圖紙的需求持續攀升;建筑行業則因新型城鎮化建設與綠色建筑理念的推廣,對高精度建筑繪圖紙的需求顯著增加,特別是在BIM技術普及率提升至45%的背景下,智能圖紙管理系統成為剛需。教育領域則呈現個性化趨勢,可擦寫、可變色的智能繪圖紙滿足互動教學需求。

2. 區域市場:亞太領跑與新興崛起

亞太地區成為全球最大區域市場,其中中國、印度及東南亞國家在基建投資加速的驅動下,繪圖紙用量同比增長顯著。印度市場增速領跑全球,其未來五年規劃中基建投資規模龐大,建筑工程圖紙需求年增幅可觀;東南亞地區則因“一帶一路”項目落地,成為中低端產品的主要出口目的地。歐美市場則聚焦于技術創新與存量替換,例如北美地區3D打印兼容繪紙的出貨量預計突破特定規模,占當地市場總量的較高比例。

1. 投資機遇:高端產能與技術突破

環保型、智能化特種繪圖紙是未來投資的核心賽道。再生纖維材料研發、水性油墨兼容性提升等技術突破,將推動行業向循環經濟轉型;智能圖層識別功能(AI集成度年增長顯著)、數字化預印技術(預計滲透率提升)等創新,則為企業開辟高附加值市場。區域層面,中西部地區受益于“一帶一路”基建項目,將實現較高年均增速,成為新興增長極;東南亞市場因中低端產品需求旺盛,亦具備投資潛力。

2. 風險挑戰:成本波動與替代威脅

原材料價格波動是行業主要風險之一,木漿價格受全球供應鏈影響顯著,迫使企業通過工藝改良降低單位產品漿耗。技術替代風險亦不容忽視,電子化圖紙存儲解決方案的普及對傳統紙質圖紙形成沖擊。此外,政策合規性風險需重點關注,歐盟ESG供應鏈追溯法案可能使中小出口企業合規成本增加,需提前布局綠色認證體系。

結語:創新為矛,生態為網

2025年繪圖紙行業是技術、數據與情感交織的戰場。從環保材料的突破到智能交互的革新,從區域市場的分化到生態競爭的升級,行業正以前所未有的速度重塑價值鏈條。對于企業而言,唯有以創新為矛、以質量為盾、以生態為網,方能在未來的競爭中立于不敗之地;對于投資者而言,抓住“高端產能”“技術突破”“生態構建”三大主線,則能在這場產業變革中搶占先機。

想了解關于更多行業專業分析,可點擊查看中研普華研究院撰寫的《2024-2029年中國繪圖紙行業市場深度調研及投資策略預測報告》。同時本報告還包含大量的數據、深入分析、專業方法和價值洞察,可以幫助您更好地了解行業的趨勢、風險和機遇。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號