作為現代工業(yè)體系中不可或缺的高分子材料,亞克力(聚甲基丙烯酸甲酯)正經歷從傳統(tǒng)功能材料向多元應用載體的轉型。在"雙碳"戰(zhàn)略與消費升級的雙重驅動下,行業(yè)既承載著建筑裝飾、廣告?zhèn)髅降阮I域的傳統(tǒng)需求,又面臨著醫(yī)療健康、新能源等新興場景的拓展機遇。

一、亞克力行業(yè)發(fā)展現狀及競爭格局分析

(一)應用領域持續(xù)深化

亞克力材料憑借其透明性、耐候性和加工性能,在建筑領域形成穩(wěn)定需求。現代建筑中,亞克力采光頂、幕墻系統(tǒng)已成為地標建筑的標志性元素。廣告?zhèn)髅叫袠I(yè)則通過亞克力燈箱、展示架等產品,構建起城市商業(yè)空間的視覺符號體系。醫(yī)療領域的應用更具技術含量,醫(yī)用級亞克力在手術器械、透析設備中的滲透率持續(xù)提升,其生物相容性與無菌加工技術成為核心競爭力。

(二)技術革新重塑生產范式

數字化設計與智能化生產技術深度融合,推動行業(yè)從勞動密集型向技術密集型轉變。通過CAD/CAM系統(tǒng)實現亞克力制品的精準加工,結合3D打印技術突破復雜結構制造瓶頸。環(huán)保型生產工藝的突破尤為顯著,水性涂料替代傳統(tǒng)溶劑型涂料,使VOC排放量降低80%以上,符合歐盟ELV指令與國內"綠色建材"認證標準。

(三)競爭格局呈現多極化特征

行業(yè)集中度與差異化競爭并存,頭部企業(yè)通過縱向整合構建全產業(yè)鏈優(yōu)勢。帝亞克、中航特塑等企業(yè)形成從原料合成到終端應用的完整閉環(huán),而中小企業(yè)則聚焦細分市場,在藝術裝飾、文創(chuàng)產品等領域形成特色競爭力。國際市場上,韓國三星、德國朗盛等企業(yè)憑借光學級亞克力技術占據高端市場,與中國企業(yè)形成錯位競爭。

(一)總體規(guī)模與增長動能

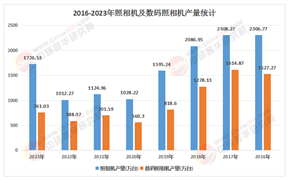

全球亞克力市場規(guī)模保持穩(wěn)健擴張,亞太地區(qū)成為核心增長極。中國作為全球最大生產國,市場規(guī)模持續(xù)擴大,建筑裝飾領域貢獻主要需求,醫(yī)療健康與新能源領域的拓展成為新引擎。消費升級推動高端亞克力制品需求增長,藝術擺件、定制化家居產品等細分市場年均增速超過行業(yè)平均水平。根據中研普華產業(yè)研究院發(fā)布的《2025-2030年中國亞克力行業(yè)市場前景預測及投資價值評估報告》顯示:

(二)細分市場與區(qū)域格局

建筑領域形成規(guī)模化應用,廣告?zhèn)髅筋I域注重材料創(chuàng)新,醫(yī)療領域依賴技術壁壘。區(qū)域市場中,長三角、珠三角依托完善的產業(yè)鏈形成集群優(yōu)勢,而中西部地區(qū)通過政策扶持與本地需求釋放形成新興增長極。國際市場上,東南亞基礎設施建設的提速為中國亞克力出口提供新空間,而歐美市場則通過技術標準升級倒逼產業(yè)升級。

(一)技術融合催生新業(yè)態(tài)

納米技術與表面改性技術的突破,賦予亞克力材料自清潔、抗菌等新功能。在醫(yī)療領域,銀離子抗菌亞克力應用于手術臺面板;在建筑領域,光催化亞克力實現空氣凈化功能。智能化生產體系與工業(yè)互聯網的結合,推動亞克力制品向"按需生產"模式轉型,客戶可通過數字平臺實時定制產品規(guī)格與功能。

(二)綠色轉型定義行業(yè)新標準

循環(huán)經濟理念推動亞克力回收利用技術升級,化學回收法使廢料再生利用率突破90%。生物基亞克力材料的研發(fā)取得突破,以淀粉為原料的綠色產品通過FSC森林認證,碳排放量較傳統(tǒng)工藝降低40%。歐盟碳關稅政策倒逼企業(yè)建立全生命周期碳足跡管理體系,頭部企業(yè)已實現產品碳標簽全覆蓋。

(三)全球化布局重構競爭版圖

中國亞克力企業(yè)通過"一帶一路"拓展海外市場,在東南亞設立生產基地,利用當地低成本優(yōu)勢與關稅便利形成區(qū)域競爭力。技術標準輸出成為新趨勢,光學級亞克力生產規(guī)范被多個新興市場國家采納。跨境電商平臺的發(fā)展,使中小型企業(yè)能夠直接觸達全球消費者,個性化定制產品通過跨境物流實現72小時全球交付。

中研普華通過對市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地幫助客戶降低投資風險與經營成本,把握投資機遇,提高企業(yè)競爭力。想要了解更多最新的專業(yè)分析請點擊中研普華產業(yè)研究院的《2025-2030年中國亞克力行業(yè)市場前景預測及投資價值評估報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號