快遞費上漲,廣東、浙江電商客戶單價率先調價

據紅星新聞報道,電商重鎮廣東、浙江多家快遞公司目前已對電商客戶漲價。其中廣東是重點調價地區,每件調價幅度在0.3元至0.7元之間,同時還設定1.4元/單的底線價。有業內人士表示,廣東地區貢獻了快遞公司最大的單量,同時也貢獻了極低的價格,此前0.8元發全國即誕生于此地。據了解,此次快遞漲價是在反內卷背景下做出的調整。

快遞作為現代物流體系的重要組成部分,近年來在中國經歷了快速的發展和變革。它不僅改變了人們的購物和生活方式,還在推動電子商務、國際貿易和區域經濟發展方面發揮了重要作用。作為連接生產端與消費端的關鍵紐帶,快遞服務已深度嵌入社會運轉肌理,支撐著億萬消費者的日常需求與千萬企業的商業版圖。當前,行業既處在技術創新與政策紅利的疊加期,也面臨著競爭深化、環保轉型與消費升級的多重挑戰,其發展質量不僅關系到物流效率的提升,更成為衡量中國經濟活力與民生福祉的重要標尺。

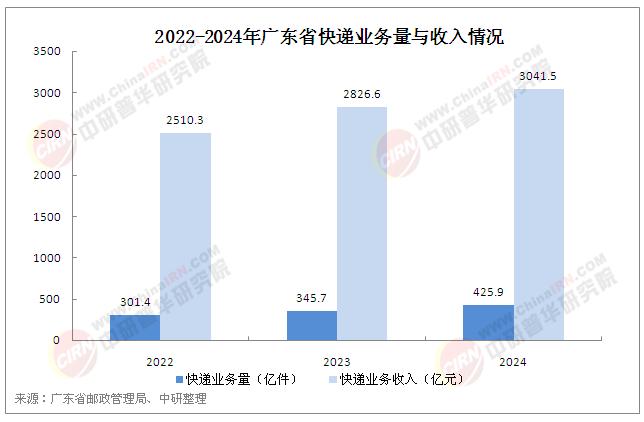

當前,中國快遞行業正處于轉型升級的關鍵時期。一方面,隨著電子商務的持續繁榮,快遞業務量不斷攀升,從2020年的830億件左右,增長到2024年的1750億件,年均增長20%左右;2024年快遞業務收入完成1378.9億元,同比增長13.6%,成為支撐現代物流體系的重要組成部分,對快遞服務的時效性、準確性和服務質量提出了更高的要求。

2024年,東、中、西部地區快遞業務量比重分別為72.4%、18.7%和8.9%,業務收入比重分別為74.8%、14.9%和10.3%。與去年同期相比,東部地區快遞業務量比重下降2.1個百分點,快遞業務收入比重下降1.0個百分點;中部地區快遞業務量比重上升1.2個百分點,快遞業務收入比重上升0.5個百分點;西部地區快遞業務量比重上升0.9個百分點,快遞業務收入比重上升0.5個百分點。

(一)政策環境:規范與支持并重

政策既是行業發展的“約束線”,也是“助推器”。一方面,監管部門通過完善行業標準(如服務質量、安全規范)、強化快遞員權益保障、推動綠色包裝強制標準落地,引導行業從“野蠻生長”走向合規化;另一方面,“十四五”規劃中“現代物流體系建設”“鄉村振興”等戰略部署,為快遞行業下沉市場、拓展農村網絡提供了政策紅利——例如,農村快遞網點覆蓋率的提升,不僅激活了下沉消費市場,也為農產品上行搭建了流通橋梁。此外,跨境電商的政策支持(如通關便利化、保稅區建設)則為快遞企業“走出去”創造了條件。

(二)需求側變革:從“基礎配送”到“場景化服務”

消費端的變化深刻重塑行業生態。直播電商、社交電商等新興模式的崛起,催生了“小批量、多頻次、短周期”的訂單特征,推動快遞服務向“輕小件化”“即時化”轉型;生鮮、醫藥等特殊品類的線上滲透率提升,則對冷鏈物流的溫控技術、溯源能力提出更高要求;而Z世代消費者對“體驗感”的重視,使得配送員服務態度、包裹包裝設計等細節成為影響滿意度的關鍵因素。需求的多元化倒逼企業跳出“單純送貨”思維,向“供應鏈服務商”“生活服務平臺”轉型,例如,部分企業已嘗試整合倉儲、配送、營銷等環節,為商家提供一體化解決方案。

(三)技術生態:數字基建的深度滲透

5G、物聯網、云計算等數字基建的成熟,為快遞行業智能化提供了底層支撐。例如,物聯網技術實現包裹全鏈路狀態監控,消費者可實時查看位置、溫濕度等信息;云計算平臺幫助企業處理海量訂單數據,提升決策效率;區塊鏈技術的應用,則為跨境物流的溯源與清關提供了可信憑證。技術不再是單個企業的“獨門武器”,而是全行業共享的基礎設施,推動著從“單點創新”到“系統升級”的跨越。

據中研產業研究院《2025-2030年中國快遞行業全景調研及發展趨勢預測報告》分析:

當前,中國快遞行業正站在歷史性拐點。過去十年,行業增長主要依賴電子商務的流量紅利與人口基數優勢,通過“跑馬圈地”實現規模擴張;但隨著市場滲透率見頂、政策監管趨嚴與消費者需求升級,單純依靠低價與速度的競爭邏輯已難以為繼。未來,行業競爭將轉向“技術壁壘”“服務體驗”“生態協同”的綜合較量——頭部企業需通過技術投入構建護城河,中小企業需在細分領域做深做精,而全行業則需共同應對環保、人力成本上漲等共性挑戰。這一轉型不僅關乎企業個體的生存,更決定著快遞行業能否從“中國速度”邁向“中國質量”,真正成為支撐數字經濟高質量發展的基礎設施。

趨勢一:智能化向全鏈條滲透

人工智能、大數據與物聯網將深度融入快遞全流程。前端,通過用戶畫像與消費行為分析,實現“預測式發貨”,縮短履約周期;中端,無人倉儲、智能調度系統將進一步優化運輸效率,例如,AI算法可根據天氣、交通路況動態調整路線,減少延誤;末端,無人配送設備(無人機、無人車)與智能終端(快遞柜、社區驛站)將形成協同網絡,覆蓋城市與農村的多樣化場景。技術應用將從“降本增效”轉向“創造新價值”,例如,通過數據分析為商家提供庫存管理建議,或為消費者提供個性化配送時間選擇。

趨勢二:綠色化倒逼產業重構

“雙碳”目標下,綠色轉型不再是選擇題,而是生存題。企業將加速推廣可降解包裝材料、循環快遞箱、瘦身膠帶等替代方案,減少一次性塑料使用;運輸環節將更多采用新能源車輛,優化干線運輸的裝載率以降低碳排放;逆向物流體系也將逐步完善,通過包裝回收、二次利用形成閉環——例如,部分企業已試點“包裝押金制”,鼓勵消費者返還快遞箱,實現資源循環。綠色化不僅是環保要求,更可能成為品牌差異化的重要標簽,推動行業從“高能耗增長”轉向“可持續發展”。

趨勢三:服務場景化與生態化延伸

快遞服務將突破“包裹運輸”的單一功能,向“生活服務入口”升級。例如,依托末端網點與配送網絡,疊加社區團購、家政服務、逆向退換貨等增值業務;或通過與電商平臺、品牌商家深度綁定,提供從“倉儲—物流—營銷—售后”的全鏈路供應鏈服務。對大型企業而言,構建“物流+數據+金融”的生態閉環將成為核心戰略;對中小企業而言,深耕垂直領域(如醫藥冷鏈、奢侈品配送)、與區域產業帶結合(如農產品上行)將是生存關鍵。

趨勢四:國際化與下沉市場的雙向突破

國內市場競爭飽和下,頭部企業將加速“走出去”,通過并購、合資等方式布局全球網絡,重點拓展“一帶一路”沿線國家與地區的跨境物流需求;同時,下沉市場仍是重要增長極,隨著農村電商基礎設施完善與消費能力提升,縣域與鄉鎮快遞網絡將進一步加密,推動“工業品下鄉”與“農產品進城”的雙向流通。國際化與下沉化的并行,將助力快遞行業突破地理邊界,形成“全球服務、本地響應”的能力。

中國快遞行業的未來,本質上是“效率、責任、價值”的平衡藝術。從短期看,技術創新仍是驅動行業進步的第一動力,智能化應用將持續滲透各環節,推動效率再升級;中期維度,綠色轉型與服務分化將加速行業洗牌,具備技術壁壘與細分優勢的企業將脫穎而出;長期而言,行業需從“依附電商”轉向“賦能實體”,通過與制造業、農業、服務業的深度融合,成為產業鏈協同的核心紐帶。

挑戰與機遇并存:價格戰的退潮倒逼企業回歸價值競爭,環保壓力加速產業綠色化重構,消費升級推動服務體驗迭代——這些變化看似是壓力,實則是行業從“量的積累”邁向“質的飛躍”的必經之路。未來的快遞行業,不僅是“送包裹”的工具,更將是數據流動、資源配置與社會服務的綜合性平臺,其發展水平將直接反映中國現代服務業的創新能力與全球競爭力。

想要了解更多快遞行業詳情分析,可以點擊查看中研普華研究報告《2025-2030年中國快遞行業全景調研及發展趨勢預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號