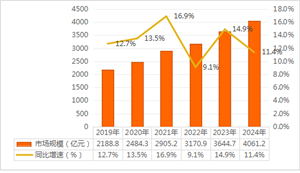

2025年醫(yī)用器皿行業(yè)市場深度調(diào)研及發(fā)展趨勢預測

醫(yī)用器皿行業(yè)正處于技術升級與需求結構優(yōu)化的關鍵階段。在技術層面,行業(yè)呈現(xiàn)三大顯著特征:材質(zhì)革新、智能化滲透與微創(chuàng)化普及。高分子材料與納米涂層技術的應用顯著提升了產(chǎn)品的生物相容性和耐用性;智能化技術則通過物聯(lián)網(wǎng)集成與AI輔助診斷系統(tǒng)重塑診療流程;微創(chuàng)化趨勢推動手術器械向精細化發(fā)展,腔鏡手術機器人憑借機械臂的精準操作,將復雜手術時間大幅縮短,術后恢復周期同步壓縮。

一、市場格局:國產(chǎn)替代加速與全球化布局并進

市場競爭格局呈現(xiàn)“頭部集中、長尾分散”特征。跨國企業(yè)憑借技術積累與品牌優(yōu)勢占據(jù)高端市場主導地位,但在部分細分領域,本土企業(yè)通過差異化競爭實現(xiàn)突破。在體外診斷領域,新產(chǎn)業(yè)生物的化學發(fā)光設備通過“硬件+試劑”一體化解決方案,提升檢測效率,心肌標志物檢測試劑的靈敏度與特異性達到國際領先水平。

國產(chǎn)替代進程加速是2025年市場最顯著的特征之一。政策層面,集采規(guī)則優(yōu)化與醫(yī)療設備更新改造政策形成合力,為國產(chǎn)設備提供市場空間。企業(yè)層面,頭部企業(yè)通過并購整合與技術升級鞏固優(yōu)勢,新華醫(yī)療、魚躍醫(yī)療等企業(yè)通過并購整合,不僅擴大了市場份額,還提升了技術實力和品牌影響力。

全球化布局成為頭部企業(yè)的戰(zhàn)略選擇。與早期以低附加值產(chǎn)品出口為主的模式不同,當前出海產(chǎn)品中高技術含量、高附加值產(chǎn)品的比重持續(xù)提升。在歐美高端市場,部分國產(chǎn)高端影像設備、微創(chuàng)手術器械已通過FDA、CE等國際認證,成功打入主流醫(yī)院供應鏈。

二、技術趨勢:智能化、精準化與綠色化引領創(chuàng)新

據(jù)中研普華產(chǎn)業(yè)研究院《2024-2029年中國醫(yī)用器皿行業(yè)現(xiàn)狀與發(fā)展趨勢及前景預測報告》顯示,技術革新是推動行業(yè)發(fā)展的核心動力。2025年三大技術方向成為行業(yè)焦點:

智能化與自動化:AI技術貫穿研發(fā)、生產(chǎn)、營銷全鏈條。在研發(fā)端,AI驅(qū)動的供應鏈模擬系統(tǒng)通過分析歷史數(shù)據(jù)與市場趨勢,優(yōu)化庫存周轉率;在生產(chǎn)端,智能工廠通過機器人自動化生產(chǎn)線與質(zhì)量檢測系統(tǒng),將產(chǎn)品不良率降低;在營銷端,基于大數(shù)據(jù)的用戶畫像技術使企業(yè)能夠精準定位客戶需求。

精準化與個性化:3D打印技術與生物材料的突破推動定制化醫(yī)療發(fā)展。在骨科領域,3D打印植入物可根據(jù)患者解剖結構精準定制,提升手術成功率;在康復醫(yī)學領域,外骨骼機器人與AI訓練系統(tǒng)結合,通過實時監(jiān)測患者運動數(shù)據(jù)調(diào)整訓練強度,偏癱患者運動功能恢復效率顯著提升。此外,生物可降解材料在心血管支架中的應用,將再狹窄率降低,推動綠色醫(yī)療發(fā)展。

綠色化與可持續(xù)發(fā)展:環(huán)保意識的提升促使行業(yè)探索可持續(xù)路徑。企業(yè)通過采用可降解材料替代傳統(tǒng)塑料、優(yōu)化生產(chǎn)工藝降低能耗、加強廢棄物回收處理等措施,減少環(huán)境污染。

三、發(fā)展趨勢:政策紅利釋放與市場需求分層驅(qū)動增長

據(jù)中研普華產(chǎn)業(yè)研究院《2024-2029年中國醫(yī)用器皿行業(yè)現(xiàn)狀與發(fā)展趨勢及前景預測報告》顯示,未來,行業(yè)將呈現(xiàn)三大發(fā)展趨勢:

政策紅利持續(xù)釋放:國家層面將醫(yī)用器皿納入戰(zhàn)略性新興產(chǎn)業(yè),通過“研發(fā)-審批-應用-支付”全鏈條支持體系推動行業(yè)升級。醫(yī)保支付改革從“成本控制”轉向“技術遴選”,創(chuàng)新產(chǎn)品納入醫(yī)保目錄的速度顯著加快,形成“技術突破-臨床驗證-市場推廣”的閉環(huán)。

市場需求分層化:高端醫(yī)療市場與基層醫(yī)療市場呈現(xiàn)差異化需求。在高端領域,植入器械、高端影像設備等領域成為國產(chǎn)替代的主戰(zhàn)場,國產(chǎn)“腦起搏器”、5.0T磁共振成像系統(tǒng)、第三代人工心臟等產(chǎn)品不斷上市;在基層領域,便攜式超聲、數(shù)字化X光機等適合基層使用的產(chǎn)品成為競爭重點。

渠道多元化:線上渠道成為醫(yī)用器皿銷售的重要增長極,興趣電商憑借場景化話術轉化率遠超傳統(tǒng)貨架電商,直播電商GMV爆發(fā)式增長。線下渠道中,健康體驗館、便利店等新興渠道增速顯著,企業(yè)通過“健康講座+免費體檢+即時配送”組合拳下沉縣域市場。此外,醫(yī)聯(lián)體建設推動區(qū)域數(shù)據(jù)共享,省級醫(yī)療數(shù)據(jù)平臺已接入多家醫(yī)院,為醫(yī)用器皿的精準營銷提供數(shù)據(jù)支撐。

2025年中國醫(yī)用器皿行業(yè)正站在技術變革與市場重構的歷史交匯點。從“跟跑”到“并跑”乃至“領跑”的跨越,不僅需要企業(yè)持續(xù)創(chuàng)新,更需政策、資本與市場的協(xié)同發(fā)力。唯有如此,行業(yè)方能在全球醫(yī)療健康版圖中占據(jù)更重要的位置,為人類健康事業(yè)貢獻更多中國智慧與中國方案。

在激烈的市場競爭中,企業(yè)及投資者能否做出適時有效的市場決策是制勝的關鍵。報告準確把握行業(yè)未被滿足的市場需求和趨勢,有效規(guī)避行業(yè)投資風險,更有效率地鞏固或者拓展相應的戰(zhàn)略性目標市場,牢牢把握行業(yè)競爭的主動權。更多行業(yè)詳情請點擊中研普華產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國醫(yī)用器皿行業(yè)現(xiàn)狀與發(fā)展趨勢及前景預測報告》。

研究院服務號

研究院服務號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號