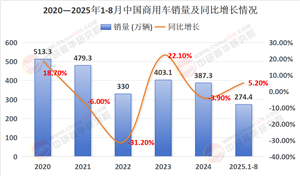

在全球經濟結構加速轉型、能源格局深度調整的當下,海洋工程行業(yè)作為連接陸地與海洋資源開發(fā)的關鍵紐帶,正成為推動經濟增長、保障能源安全、促進生態(tài)保護的重要力量。

從深海油氣勘探到海上風電開發(fā),從海底管道鋪設到海洋生態(tài)監(jiān)測,海洋工程技術的每一次突破都深刻改變著人類對海洋資源的利用方式。

一、海洋工程行業(yè)發(fā)展現狀分析

(一)技術迭代加速,核心領域突破顯著

當前,海洋工程行業(yè)的技術發(fā)展呈現“智能化+綠色化+深海化”的三重特征。在智能化領域,人工智能、大數據與物聯(lián)網技術的融合應用已成為行業(yè)標配。例如,深海鉆井平臺通過搭載智能傳感器網絡,可實時監(jiān)測結構應力、設備運行狀態(tài)及環(huán)境參數,結合機器學習算法實現故障預判與自主決策,將非計劃停機時間大幅降低。在綠色化轉型方面,新能源技術的滲透尤為突出。海上風電安裝船普遍采用LNG動力系統(tǒng),配合動態(tài)定位技術,在降低碳排放的同時提升作業(yè)精度;浮式核電平臺的概念設計已進入工程驗證階段,其模塊化結構與耐腐蝕材料的應用,為深遠海能源供應提供了新思路。

深海工程技術則是行業(yè)突破的另一焦點。第七代超深水鉆井平臺通過應用高強度鋼材與復合材料,將作業(yè)水深突破至3000米以上,配合水下機器人集群作業(yè)系統(tǒng),可實現深海礦產資源的精準開采。此外,海洋環(huán)境監(jiān)測技術的進步顯著提升了生態(tài)保護能力,如深海生物多樣性監(jiān)測浮標能持續(xù)采集水溫、鹽度、溶解氧等數據,為海洋保護區(qū)劃定提供科學依據。

(二)市場結構多元化,競爭格局分層

全球海洋工程市場已形成“傳統(tǒng)領域深化+新興領域拓展”的雙向驅動格局。傳統(tǒng)領域中,深海油氣開發(fā)仍占據主導地位,但市場集中度呈現“兩超多強”特征。國際巨頭憑借技術壁壘與全球服務網絡占據高端市場,而國內企業(yè)則通過本土化優(yōu)勢與政策支持,在海底管道工程、海洋平臺建造等領域形成區(qū)域競爭力。

新興領域則呈現“百花齊放”態(tài)勢。海上風電市場因成本下降與政策推動進入爆發(fā)期,漂浮式風電基礎、高壓直流輸電技術成為競爭焦點;海洋碳捕集與封存(CCUS)技術逐步商業(yè)化,配套的二氧化碳運輸船與注入裝備需求激增;海洋牧場建設融合了生態(tài)修復與資源開發(fā),智能化養(yǎng)殖網箱與監(jiān)測系統(tǒng)的市場滲透率持續(xù)提升。

(三)政策環(huán)境復雜化,綠色導向明確

各國政策對海洋工程行業(yè)的影響日益顯著。發(fā)達國家通過制定嚴格的環(huán)保法規(guī)倒逼技術升級,例如歐盟要求所有新建海洋工程裝備必須滿足碳排放標準,推動行業(yè)向零碳施工工藝轉型。發(fā)展中國家則通過產業(yè)規(guī)劃與資金扶持培育本土能力,如中國設立專項基金支持浮式液化天然氣裝備(FLNG)研發(fā),印度推出稅收優(yōu)惠吸引深海礦產開發(fā)投資。

國際合作機制亦在深化。聯(lián)合國《海洋科學十年計劃》推動全球數據共享與技術標準統(tǒng)一,北極理事會框架下的極地工程裝備研發(fā)合作日益緊密。然而,地緣政治沖突與貿易保護主義也給跨國項目帶來不確定性,例如部分國家對關鍵技術出口實施限制,迫使企業(yè)加強本土供應鏈建設。

(一)全球市場持續(xù)擴張,亞太地區(qū)成為增長極

近年來,全球海洋工程市場規(guī)模保持穩(wěn)健增長,亞太地區(qū)憑借資源稟賦與政策支持成為主要驅動力。中國、韓國、日本三國的海洋工程裝備產量占全球總量的一半以上,其中中國在海上風電安裝船、深海采礦機器人等領域的市場份額持續(xù)擴大。東南亞國家則依托區(qū)位優(yōu)勢,承接大量海底電纜鋪設與港口建設訂單,形成新的增長點。

根據中研普華產業(yè)研究院發(fā)布的《2025-2030年中國海洋工程行業(yè)市場分析及發(fā)展前景預測報告》顯示:

(二)細分市場差異化發(fā)展,新興領域增速領先

傳統(tǒng)市場方面,深海油氣裝備需求受國際油價波動影響較大,但技術升級需求(如耐高溫高壓材料、智能完井系統(tǒng))仍保持穩(wěn)定。新興市場則呈現爆發(fā)式增長:海上風電領域,漂浮式基礎與柔性直流輸電技術的突破推動單項目投資規(guī)模大幅提升;海洋碳匯監(jiān)測系統(tǒng)因全球碳交易市場擴容而需求激增,預計復合增長率將遠超行業(yè)平均水平;深海礦產開發(fā)裝備市場雖處于起步階段,但多金屬結核采礦系統(tǒng)、海底鉆探機器人等前沿產品的預研投入已大幅增加。

(一)技術創(chuàng)新:智能化、綠色化、深海化三線并進

智能化升級:數字孿生技術將在海洋工程裝備中全面普及,通過構建虛擬模型實現設計優(yōu)化、故障模擬與遠程運維。例如,某企業(yè)開發(fā)的“數字孿生鉆井平臺”可提前預測設備磨損,將維護成本大幅降低。

綠色化轉型:氫燃料動力系統(tǒng)、碳捕集裝置將成為海洋工程裝備的標配。預計未來五年內,氫燃料動力船舶的市場占有率將大幅提升,同時,生物降解潤滑劑、可回收防腐涂料等環(huán)保材料的應用比例將顯著增加。

深海化突破:萬米級載人潛水器、智能化采礦裝備的研發(fā)將推動深海資源開發(fā)進入新階段。全海深作業(yè)機器人通過仿生設計與自主導航技術,可實現深海熱液噴口區(qū)的精準采樣,為生命起源研究提供支持。

(二)市場拓展:新興領域與區(qū)域合作雙輪驅動

新興領域爆發(fā):海洋數字經濟(如海底數據中心)、海洋空間復用(如海上浮式綜合體)將成為行業(yè)新藍海。某企業(yè)計劃建設的“海上數據中心”,利用海水冷卻技術降低能耗,預計可為沿海城市提供高效算力支持。

區(qū)域合作深化:“一帶一路”沿線國家的海洋工程合作將聚焦跨海通道、港口升級等領域。中企參與的某跨海大橋項目,通過應用模塊化建造技術,將工期大幅縮短,成為區(qū)域互聯(lián)互通的標桿。

(三)可持續(xù)發(fā)展:生態(tài)保護與資源利用平衡

零碳施工普及:海上風電安裝將全面采用電動絞車、太陽能照明等低碳技術,某項目通過優(yōu)化施工流程,將單臺風機安裝的碳排放量大幅降低。

生態(tài)修復技術突破:人工魚礁自動化投放系統(tǒng)、珊瑚礁3D打印技術等創(chuàng)新方案,可實現海洋工程與生態(tài)保護的協(xié)同。例如,某海洋牧場項目通過部署智能監(jiān)測浮標,實時調整養(yǎng)殖密度,使海域生物多樣性指數顯著提升。

循環(huán)經濟模式推廣:海水淡化與能源回收一體化裝置、海藻固碳技術的商業(yè)化應用,將推動“藍碳經濟”發(fā)展。某企業(yè)開發(fā)的“海藻養(yǎng)殖-碳捕集-生物燃料”閉環(huán)系統(tǒng),每公頃海藻年固碳量可觀,同時產生高附加值產品。

中研普華通過對市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地幫助客戶降低投資風險與經營成本,把握投資機遇,提高企業(yè)競爭力。想要了解更多最新的專業(yè)分析請點擊中研普華產業(yè)研究院的《2025-2030年中國海洋工程行業(yè)市場分析及發(fā)展前景預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號