細胞治療行業:從技術突破到商業化的千億賽道重構

(2025-2030年細胞治療市場規模預測與全產業鏈投資戰略解析)

?一、行業現狀:從實驗室到臨床的跨越式發展?

?全球市場規模與增速?

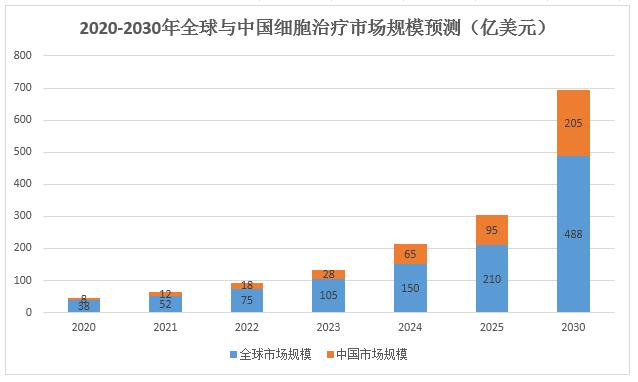

2024年全球細胞治療市場規模突破150億美元,據中研普華產業研究院的《2025-2030年中國細胞治療行業發展前景分析與投資戰略咨詢報告》預計2025-2030年復合增長率達23.5%,2030年市場規模將超過488億美元。

中國市場增速領跑全球:2024年國內市場規模達65億美元,占全球份額的28%,2030年預計提升至42%。

?圖表1:2020-2030年全球與中國細胞治療市場規模預測(億美元)?

?技術路徑分化?

?CAR-T療法?:占據58%市場份額,但實體瘤治療突破緩慢(僅12%臨床成功率);

?干細胞治療?:年增速達35%,2024年國內IND申請量突破16項;

?基因編輯細胞療法?:CRISPR技術推動成本下降70%,2025年全球臨床試驗數量預計突破300項。

?二、市場驅動力:政策、技術與資本的三重共振?

?政策紅利釋放?

北京市核發全國首張干細胞《藥品生產許可證》,標志監管體系成熟化;

國家藥監局“雙通道”政策將細胞治療產品納入醫保,2025年報銷覆蓋率達45%。

?技術突破節點?

?實體瘤治療?:TIL療法臨床有效率提升至39%;

?通用型CAR-T?:UCAR-T生產成本降至傳統療法的1/5,2025年產能預計突破10萬劑。

?資本熱度攀升?

2024年行業融資總額達48億美元,其中CGT-CDMO領域占比35%;

?圖表2:2024年細胞治療細分領域投融資分布?領域融資占比典型案例

?三、產業鏈圖譜:從上游原料到終端服務的價值裂變?

?圖表3:細胞治療產業鏈全景圖譜?

?上游卡脖子環節突破?

國產培養基價格降至進口產品的60%,2025年本土化率將提升至55%;

病毒載體產能缺口仍存:全球需求年增40%,但產能利用率僅68%。

?中游制造范式革命?

?封閉式自動化系統?:生產成本降低42%,生產周期從14天壓縮至7天;

?模塊化工廠?:2025年50%企業采用“移動式生產艙”,實現醫院端即時制備。

?下游商業模式創新?

?按療效付費?:2024年復星凱特推出國內首個CAR-T“療效保險”,覆蓋治療失敗賠付;

?細胞銀行?:2025年個人免疫細胞存儲市場規模突破30億元,年復合增長率達50%。

?四、競爭格局:巨頭壟斷與創新突圍的交鋒?

?頭部企業產能軍備競賽?

?區域熱力分布?

長三角集聚效應顯著:上海、蘇州、杭州三地集中全國68%的CDMO產能;

中西部快速崛起:成都華西醫學城2025年細胞治療基地產能將占西部市場的55%。

?五、投資戰略:從技術押注到生態構建?

?四大核心賽道?

?降本增效型技術?:自動化生產設備(年增速45%)、AI驅動的細胞質檢系統;

?支付創新服務?:療效保險產品(2025年市場規模預計達12億元);

?上游國產替代?:高純度細胞分選磁珠(進口替代率已從2020年18%提升至2024年50%);

?全球化臨床申報?:中美雙報CRO服務需求激增,頭部企業訂單排期超18個月。

?風險預警?

?技術同質化?:CD19靶點產品占比仍達63%,臨床資源爭奪白熱化;

?供應鏈脆弱性?:進口生物反應器占比75%,地緣政治風險溢價提升30%。

?六、未來十年:三大確定性趨勢?

據中研普華產業研究院的《2025-2030年中國細胞治療行業發展前景分析與投資戰略咨詢報告》分析預測

?技術融合加速?

2028年AI將深度介入細胞設計:靶點發現效率提升80%,臨床前研究周期縮短60%;

器官芯片技術普及:2030年臨床前模型替代率將達55%,減少動物實驗爭議。

?市場結構重塑?

?消費醫療崛起?:抗衰老干細胞治療2030年市場規模突破85億美元,C端用戶占比提升至40%;

?基層市場滲透?:縣域醫院細胞治療中心覆蓋率將從2024年12%提升至2030年50%。

?全球監管協同?

中美歐聯合發布《細胞治療產品通用技術標準》,2030年跨國多中心臨床試驗占比將超70%;

細胞治療產品進出口關稅下降至5%,推動全球產能協作網絡構建。

?核心結論?

?短期機會?(2025-2027年):聚焦實體瘤突破性療法、上游設備國產替代、支付模式創新;

?長期壁壘?(2028-2030年):構建細胞治療數字生態、布局全球多中心生產能力;

?風險對沖策略?:通過投資組合覆蓋CDMO+創新療法+消費醫療三極,平衡技術風險與市場波動。

......

如需了解更多細胞治療行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年中國細胞治療行業發展前景分析與投資戰略咨詢報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號