2025年中國光伏行業在市場需求持續增長與技術創新的雙重驅動下,展現出強勁的發展勢頭。中研普華產業研究院預測,中國光伏市場規模將持續擴大,產業鏈上下游協同發展,技術創新成為行業發展的核心動力。本報告將深入分析中國光伏行業的市場供需狀況、技術創新趨勢及未來發展前景,為投資者和行業參與者提供決策參考。

一、引言

在全球能源轉型和“雙碳”目標的大背景下,中國光伏行業作為可再生能源領域的佼佼者,正積極應對行業變革,不斷推動技術創新與市場拓展。隨著政策支持和市場需求的雙重驅動,中國光伏行業在2025年將迎來更加廣闊的發展空間和機遇。本報告將基于中研普華產業研究院的深入研究,對中國光伏行業的市場供需狀況與技術創新趨勢進行深度分析。

二、市場規模與供需狀況

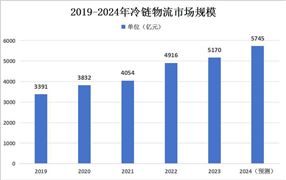

據中研普華產業研究院發布的報告,近年來中國光伏行業市場規模持續擴大,成為全球光伏產業的重要增長極。2024年,中國光伏新增裝機容量達到約300GW,同比增長超過20%。預計到2025年,中國光伏新增裝機容量將進一步提升,市場規模有望繼續擴大。

從供需狀況來看,中國光伏行業呈現出供不應求的局面。一方面,隨著全球對清潔能源需求的不斷增長,中國光伏產品出口量持續增加;另一方面,國內分布式光伏和集中式光伏電站的建設需求也在不斷提升。這種供需矛盾推動了光伏行業的技術創新和產業升級。

根據中研普華產業研究院發布《2024-2029年中國光伏行業市場深度調研與發展趨勢報告》顯示分析

三、產業鏈圖譜分析

中國光伏產業鏈涵蓋了上游原材料供應、中游電池制造與組件封裝、下游系統集成與應用等多個環節。上游原材料主要包括多晶硅、硅片、電池片等;中游環節則包括電池片的制造、組件的封裝等;下游應用則廣泛涉及地面電站、分布式光伏、戶用光伏等領域。

中國光伏產業鏈圖譜

在產業鏈中,中游環節是光伏行業的核心部分,其技術水平和成本控制能力直接決定了整個產業鏈的競爭力和盈利能力。目前,中國光伏產業鏈上下游企業協同發展,形成了較為完整的產業體系,為行業的持續發展提供了有力支撐。

四、技術創新趨勢

技術創新是推動光伏行業發展的核心動力。近年來,中國光伏行業在電池技術、組件技術、系統集成技術等方面取得了顯著進展。

電池技術創新

N型電池技術逐漸成為市場主流。TOPCon、HJT等新型電池技術以其高效率、低衰減等優勢受到市場青睞。中研普華產業研究院預測,到2025年,N型電池技術的市場份額將進一步擴大,成為推動光伏行業技術升級的重要力量。

組件技術創新

隨著市場對高效能光伏產品的需求不斷增加,組件技術也在不斷創新。大尺寸硅片、疊瓦組件等新技術逐漸成為市場主流。這些技術不僅提高了組件的轉換效率,還降低了生產成本,為光伏行業的可持續發展提供了有力支持。

系統集成技術創新

系統集成技術是光伏電站建設的關鍵環節。隨著智能化、數字化技術的不斷發展,光伏電站的運維效率和管理水平得到了顯著提升。未來,系統集成技術將繼續向智能化、自動化方向發展,為光伏行業的降本增效提供有力支持。

五、未來發展前景

展望未來,中國光伏行業將繼續保持強勁的發展勢頭。一方面,隨著全球對清潔能源需求的不斷增長,中國光伏產品出口量將持續增加;另一方面,國內分布式光伏和集中式光伏電站的建設需求也將不斷提升。同時,技術創新和產業升級將成為推動光伏行業持續發展的重要動力。

中研普華產業研究院認為,中國光伏行業在市場規模、產業鏈協同、技術創新等方面均展現出強勁的發展潛力。未來,隨著政策支持和市場需求的雙重驅動,中國光伏行業將迎來更加廣闊的發展空間和機遇。

六、投資規劃建議

針對中國光伏行業的未來發展前景,中研普華產業研究院提出以下投資規劃建議:

關注技術創新企業

投資者應重點關注在電池技術、組件技術、系統集成技術等方面具有創新能力的企業。這些企業將成為推動光伏行業技術升級和產業升級的重要力量。

布局產業鏈上下游

投資者應積極布局光伏產業鏈的上下游環節,形成完整的產業體系。這將有助于降低生產成本、提高市場競爭力,并為企業的長期發展提供有力支撐。

關注政策導向和市場趨勢

投資者應密切關注中國政府對光伏行業的政策導向和市場趨勢。這將有助于把握投資機會、規避市場風險,并為企業的可持續發展提供有力保障。

2025年中國光伏行業在市場需求持續增長與技術創新的雙重驅動下,展現出強勁的發展勢頭。中研普華產業研究院預測,中國光伏市場規模將持續擴大,產業鏈上下游協同發展,技術創新成為行業發展的核心動力。投資者應密切關注行業發展趨勢和政策導向,積極布局具有創新能力和市場競爭力的企業和領域,以把握更多的投資機會和實現更高的投資回報。

如需獲取更多關于光伏行業的深入分析和投資建議,請查看中研普華產業研究院的《2024-2029年中國光伏行業市場深度調研與發展趨勢報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號