前言

在全球工業體系加速向綠色低碳轉型的背景下,錫作為關鍵戰略金屬,其冶煉行業正經歷技術迭代與產業重構的雙重變革。中國作為全球最大的錫生產國和消費國,占據全球精錫產量的30%以上,但資源對外依存度持續攀升,疊加“雙碳”目標約束,行業面臨資源約束與需求升級的雙重挑戰。

一、行業發展現狀分析

(一)供需格局:緊平衡與結構性矛盾并存

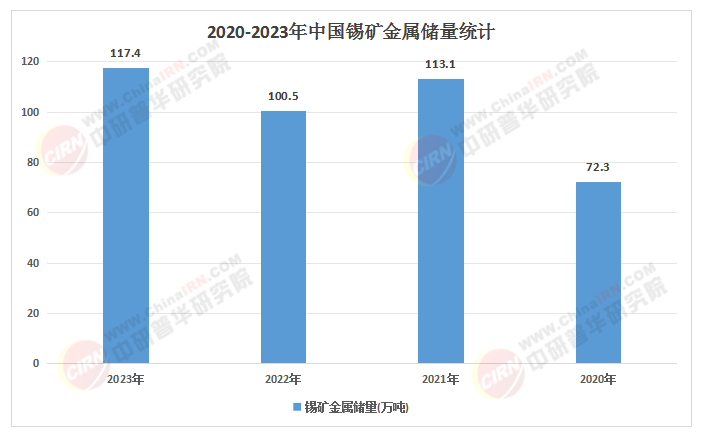

全球錫冶煉產能雖寬松,但受制于資源稀缺性與開采限制,供給增速緩慢。根據中研普華研究院《2025-2030年中國錫冶煉行業發展分析及投資戰略預測報告》顯示:中國本土錫礦儲量僅占全球的23%,且高品位礦逐漸枯竭,進口依賴度超40%,主要來自緬甸、印尼等國。緬甸佤邦地區因政策調整導致2023年供應減少約1.5萬噸,進一步加劇供應緊張。需求端呈現“新消費崛起、舊消費分化”特征:光伏產業每GW裝機需消耗80噸錫,2025年全球光伏裝機量預計達500GW,拉動錫需求4萬噸;半導體領域芯片封裝焊料需求隨5G、AI算力提升激增,預計2025年相關領域用錫占比超35%。傳統領域如鍍錫板受替代材料沖擊,需求增長停滯。供需缺口持續存在,錫價中樞預計從2023年的2.5萬美元/噸逐步上移至2025年的3.2萬美元/噸。

(二)技術升級:綠色與智能雙輪驅動

行業正從傳統火法冶煉向綠色低碳技術轉型。富氧熔煉技術通過提高氧氣濃度降低能耗15%,短流程工藝減少中間環節,碳排放較傳統工藝降低50%。智能化改造加速推進,數字孿生系統實現渣含錫率下降至0.8%,機器視覺實時監測爐溫與成分,優化工藝參數。再生錫回收比例提升至20%-25%,廢電路板、錫渣回收技術突破降低對原生礦依賴,云南某企業通過選礦廠改造使錫回收率從65%提升至82%。

(三)區域布局:西南集群與全球化協同

云南、廣西依托水電資源優勢形成“礦山-冶煉-深加工”一體化集群,噸錫冶煉成本較華北地區低2200元,吸引跨界資本建設產業園。國際市場呈現寡頭競爭,印尼天馬公司、秘魯明蘇爾等企業通過控制資源和技術形成壁壘。中國企業加速海外布局,華錫集團在緬甸佤邦建設年處理50萬噸礦石的選礦廠,五礦資源簽訂8萬噸錫精礦包銷協議鎖定2025—2030年國內10%需求量。

(數據來源:綜合行業報告、市場研究及公開數據整理)

二、宏觀環境分析

(一)政策導向:資源保障與綠色轉型并重

國家發改委《有色金屬行業碳達峰實施方案》要求2027年前完成所有10萬噸以下冶煉產能的節能改造,推動行業集中度提升。自然資源部《戰略性礦產國內勘探工程》加大錫礦勘探投入,2021—2024年累計投入34億元,但新增儲量僅2.1萬噸,資源稟賦限制短期內難以改變。工信部《新材料產業發展指南》支持錫基新材料研發,2025年一季度全國錫基新材料市場規模同比增長22%,其中錫焊料、錫化工產品市場份額分別提升至35%和25%。

(二)經濟趨勢:新能源與半導體驅動需求

全球新能源汽車、5G通信、光伏產業快速發展,錫作為關鍵材料需求持續增長。中國新能源汽車電子化率提升帶動車用焊料需求,半導體封裝用無鉛錫球、光伏焊帶等高端產品年需求增速超20%。傳統領域如鍍錫板在食品包裝領域的替代性需求穩定,但化工催化劑在環保政策下向高效低毒方向升級。

(三)社會環境:循環經濟與ESG理念深化

再生錫利用成為行業共識,國內再生錫占比約25%,低于歐美40%的水平。政策推動下,企業通過“以舊換新”模式回收廢舊電路板中的錫資源,循環利用率超85%。ESG投資理念興起,具備碳足跡認證、清潔生產技術的企業獲得溢價,云南錫業等龍頭企業開發的富氧熔池熔煉技術使噸錫綜合能耗降至1.2噸標煤,廢氣中二氧化硫捕集率提升至99.5%。

(一)上游:資源約束與全球化配置

中國錫礦資源集中在云南、廣西,但高品位礦減少,開采成本攀升。印尼、緬甸等資源國限制原礦出口,倒逼中國企業通過股權投資、長協采購保障原料供應。剛果(金)Bisie錫礦復產緩解部分壓力,但運輸成本高企及地緣政治風險仍制約供應穩定性。區塊鏈技術應用于原材料采購,實現透明化和可追溯性,降低采購成本約10%。

(二)中游:冶煉工藝與成本控制

火法冶煉仍是主流,但濕法冶煉在低品位礦處理和高純度產品制備中優勢凸顯。龍頭企業通過并購整合資源,CR5企業市場集中度從2023年的41%升至2025年一季度的49%。大數據分析優化生產調度和庫存管理,庫存周轉率提升25%。高端助劑如還原劑仍依賴進口,國產替代需突破提純設備和工藝瓶頸。

(三)下游:應用拓展與高端化轉型

電子焊料占錫消費量的50%,半導體封裝用無鉛錫膏、微米級錫粉等高端產品需求激增。光伏焊帶用超純錫純度要求達99.999%以上,日、德企業壟斷高純錫制備技術,國產替代需突破精煉設備和工藝。新能源領域固態電池錫基負極材料、氫燃料電池雙極板鍍錫工藝等創新應用拓展市場空間。

四、競爭格局分析

(一)市場集中度:頭部企業主導,中小企業差異化競爭

國內錫冶煉產能集中度較高,錫業股份、華錫有色等龍頭企業占據主導地位。錫業股份年產能8萬噸,資源儲量全球第一,通過控股澳洲Alphamin錫礦滿足40%原料需求。中小企業轉向再生錫領域,2024年中國再生錫產量達6.8萬噸,但受制于電子廢料回收體系不完善,再生錫純度普遍低于99.9%,難以替代進口精礦。

(二)區域競爭:西南地區崛起,國際化布局加速

廣西、云南依托水電資源優勢,噸錫冶煉成本較華北地區低2200元,吸引贛鋒鋰業等跨界資本建設一體化產業園,2024年西南地區新增冶煉產能占全國總增量的73%。國際市場方面,中國精錫出口占比從2023年的15%升至2025年的22%,但需警惕歐盟碳邊境稅(CBAM)對每噸錫征收的120歐元環境附加費可能削弱價格競爭力。

(三)技術壁壘:高端材料與綠色工藝成競爭焦點

高純錫(99.999%以上)制備技術仍被日、德企業壟斷,國產替代需突破提純設備和工藝瓶頸。綠色冶煉技術如富氧熔煉、短流程工藝獲政策傾斜,頭部企業通過技改實現單位能耗下降15%,廢氣中二氧化硫捕集率提升至99.5%。智能化改造成為降本關鍵,江西銅業數字孿生冶煉系統使渣含錫率下降至0.8%,較行業平均水平低1.2個百分點。

五、重點企業分析

(一)錫業股份:資源掌控與全產業鏈整合

作為全球最大錫生產商,錫業股份資源儲量全球第一,年產能8萬噸。公司通過控股澳洲Alphamin錫礦(儲量28萬噸)滿足40%原料需求,同時布局再生錫回收體系,2025年再生錫占比預計提升至30%。下游應用端與華為合作研發5G基站專用焊料,將信號衰減率降低30%。

(二)華錫有色:成本控制與綠色轉型標桿

華錫有色通過富氧熔煉技術使噸錫綜合能耗降至1.2噸標煤,較傳統工藝降低35%,廢氣中二氧化硫捕集率提升至99.5%。公司開發的短流程冶煉工藝碳排放較傳統工藝降低50%,獲評國家級綠色工廠。2025年一季度,公司錫產品毛利率達28%,高于行業平均水平。

(三)有研新材:半導體封裝材料領軍者

有研新材在半導體封裝用無鉛錫膏、微米級錫粉等領域占據主導地位,產品應用于7nm芯片封裝,焊接強度、熱疲勞壽命等指標達到國際先進水平。公司與中芯國際、長江存儲等企業建立聯合實驗室,定制化開發材料,2025年半導體領域用錫產品收入占比超40%。

六、行業發展趨勢分析

(一)綠色化:低碳工藝與循環經濟主導

到2030年,節能環保型冶煉技術滲透率將提升至65%以上,零排放冶煉工藝和碳捕集技術應用加速。再生錫占比預計提升至30%,廢電路板、錫渣回收技術突破降低對原生礦依賴。企業通過綠色工廠認證享受政策優惠,推動行業整體環保水平提升。

(二)高端化:新材料與新興應用拓展

錫基復合材料成為研發熱點,錫-石墨烯復合材料提升鋰電池能量密度,錫-銀合金滿足航空航天領域高溫需求。新能源領域固態電池錫基負極材料需求爆發,2025年市場規模或達20億元。半導體領域3D封裝技術對焊料粒徑要求從微米級降至納米級,催生高端錫粉市場。

(三)智能化:數字技術賦能全鏈條

AI算法通過分析地質數據預測礦體分布,提高開采效率;機器視覺系統實時監測爐溫、成分,優化工藝參數;智能分選設備精準識別廢舊電路板中的錫含量,提升回收率。2028年全行業智能制造投入預計累計超50億元,生產效率提升30%以上。

(四)全球化:區域合作與供應鏈重構

“一帶一路”沿線國家貢獻2030年中國錫進口增量的70%,中老鐵路開通后,老撾Phontiou錫礦至昆明的運輸時間從7天壓縮至36小時,運輸成本下降25%。云南省規劃的“中國-東盟錫產業合作園”已吸引7家企業入駐,計劃到2028年形成年處理15萬噸錫精礦的跨境產能合作集群。

七、投資策略分析

(一)聚焦資源掌控力強的企業

掌控錫礦資源的企業具備長期議價能力,建議關注資源儲量全球前列、海外布局完善的龍頭企業,如錫業股份、興業銀錫。同時,關注通過并購重組整合全球資源的企業,降低對單一市場的依賴。

(二)布局高端錫材與綠色技術

高端錫材(納米錫膏、高純錫)市場需求持續增長,建議關注有研新材、唯特偶等在半導體封裝、電子錫膏領域具有技術壁壘的企業。綠色冶煉技術(富氧熔煉、短流程工藝)獲政策傾斜,建議關注華錫有色、江西銅業等在低碳工藝領域具有先發優勢的企業。

(三)分散投資風險,把握結構性機會

通過ETF或龍頭股組合分散風險,重點關注新能源、半導體等高增長領域對錫的需求變化。例如,光伏焊帶用錫需求年均增速超20%,固態電池錫基負極材料市場潛力巨大。同時,警惕印尼、緬甸等資源國出口政策變動對供給的沖擊。

(四)關注長期趨勢,避免短期波動

錫冶煉行業具有周期性特征,投資者應關注行業長期發展趨勢,如資源約束、綠色轉型、新興應用拓展等。避免因短期價格波動影響投資決策,重點布局具有全產業鏈整合能力、技術創新儲備和國際化視野的企業。

如需了解更多錫冶煉行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年中國錫冶煉行業發展分析及投資戰略預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號