一、技術(shù)裂變:從單一材料到系統(tǒng)解決方案的跨越

工業(yè)陶瓷領(lǐng)域的技術(shù)突破正在重塑產(chǎn)業(yè)邊界。在半導(dǎo)體制造環(huán)節(jié),高純氧化鋁陶瓷基板的需求因5G基站建設(shè)激增,其導(dǎo)熱系數(shù)提升至28W/(m·K),使基站能耗降低15%。中研普華產(chǎn)業(yè)研究院在《2025年版陶瓷產(chǎn)業(yè)規(guī)劃專項研究報告》中指出,2025年電子陶瓷市場規(guī)模將突破400億元,其中半導(dǎo)體封裝用陶瓷部件占比達35%。這種技術(shù)躍遷不僅體現(xiàn)在材料性能上,更催生了“材料+設(shè)備+服務(wù)”的系統(tǒng)解決方案——某企業(yè)通過整合陶瓷基板生產(chǎn)與射頻器件封裝技術(shù),將客戶產(chǎn)品開發(fā)周期縮短40%。

生物醫(yī)療陶瓷領(lǐng)域的技術(shù)突破同樣顯著。氧化鋯種植體因生物相容性提升,市場滲透率從2020年的18%躍升至2025年的32%。更值得關(guān)注的是,3D打印技術(shù)使個性化牙冠的制造效率提升3倍,成本降低50%。中研普華產(chǎn)業(yè)研究院預(yù)測,到2030年,生物陶瓷市場規(guī)模將突破100億元,其中3D打印產(chǎn)品占比超40%。這種技術(shù)變革不僅拓展了應(yīng)用場景,更推動了產(chǎn)業(yè)價值鏈的重構(gòu)——從單純材料供應(yīng)商向“解決方案提供商”轉(zhuǎn)型。

智能制造技術(shù)的滲透正在改變生產(chǎn)模式。在佛山某陶瓷企業(yè),數(shù)字孿生技術(shù)使生產(chǎn)線故障預(yù)測準(zhǔn)確率達92%,良品率提升至98.5%。中研普華產(chǎn)業(yè)研究院在《2025年版陶瓷產(chǎn)業(yè)規(guī)劃專項研究報告》中披露,2025年智能化生產(chǎn)線占比將突破60%,AI質(zhì)檢系統(tǒng)的應(yīng)用使檢測效率提升3倍。這種技術(shù)升級不僅降低了運營成本,更催生了新的商業(yè)模式。

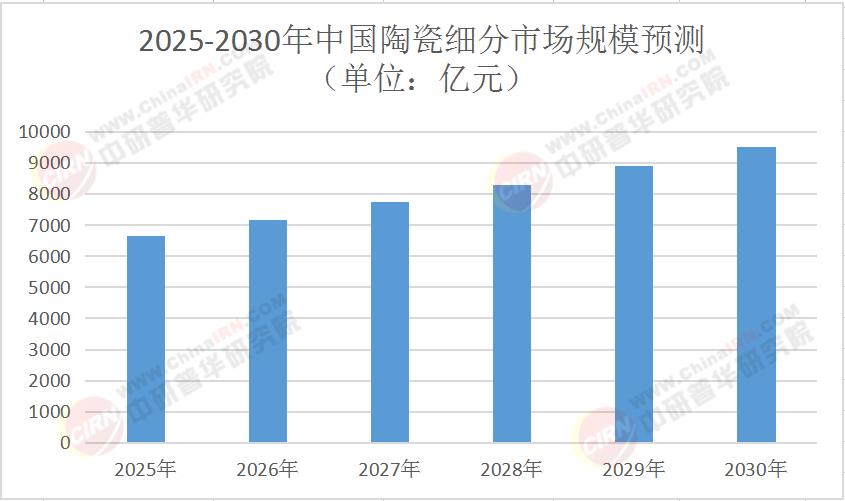

表:2025-2030年中國陶瓷細分市場規(guī)模預(yù)測(單位:億元)

二、市場重構(gòu):從同質(zhì)競爭到價值深挖的轉(zhuǎn)型

消費升級正在驅(qū)動需求結(jié)構(gòu)分化。在高端市場,兼具功能性與文化內(nèi)涵的產(chǎn)品成為主流。中研普華產(chǎn)業(yè)研究院調(diào)研顯示,2025年高端陶瓷市場增速將達18%,是大眾市場的3倍。這種分化不僅體現(xiàn)在產(chǎn)品層面,更延伸至服務(wù)領(lǐng)域。

渠道變革正在重塑競爭格局。電商平臺成為品牌突圍的新戰(zhàn)場。更值得關(guān)注的是,AR/VR選材工具的應(yīng)用使線上客單價提升23%,轉(zhuǎn)化率提高15%。線下渠道則向體驗式轉(zhuǎn)型,某品牌在上海開設(shè)的“陶瓷生活實驗室”,通過場景化展示使單品溢價空間擴大至50%。中研普華產(chǎn)業(yè)研究院預(yù)測,到2030年,線上線下融合渠道將占據(jù)60%的市場份額。

全球化布局正在改變競爭維度。在“一帶一路”倡議推動下,中國陶瓷企業(yè)加速海外擴張。RCEP框架下,中國陶瓷對東盟出口額年均增速維持在較高水平。中研普華產(chǎn)業(yè)研究院在《2025年版陶瓷產(chǎn)業(yè)規(guī)劃專項研究報告》中指出,2025年高端電子陶瓷、特種陶瓷等高附加值產(chǎn)品出口占比將突破30%,成為行業(yè)增長新引擎。

三、戰(zhàn)略突圍:從規(guī)模擴張到質(zhì)量引領(lǐng)的升級

政策紅利正在釋放產(chǎn)業(yè)升級動能。“十四五”規(guī)劃將新材料列為戰(zhàn)略重點,通過專項扶持資金推動關(guān)鍵技術(shù)攻關(guān)。地方政府則通過區(qū)域規(guī)劃引導(dǎo)產(chǎn)業(yè)差異化布局——珠三角依托電子信息產(chǎn)業(yè)優(yōu)勢,重點發(fā)展電子陶瓷;長三角借助航空航天產(chǎn)業(yè)集群,布局高溫結(jié)構(gòu)陶瓷;中西部地區(qū)利用資源稟賦,承接陶瓷纖維等細分領(lǐng)域產(chǎn)能轉(zhuǎn)移。這種政策引導(dǎo)使產(chǎn)業(yè)集中度顯著提升,前五大企業(yè)市場份額從2020年的25%提升至2025年的38%。

綠色制造正在成為核心競爭力。在“雙碳”目標(biāo)驅(qū)動下,行業(yè)能耗強度較2020年下降23%,固廢綜合利用率提升至85%。某企業(yè)投建的陶瓷廢渣制透水磚項目,年處理廢渣萬噸,產(chǎn)品供不應(yīng)求。中研普華產(chǎn)業(yè)研究院建議,企業(yè)需通過開發(fā)再生資源利用技術(shù)、優(yōu)化能源結(jié)構(gòu)、推廣清潔生產(chǎn),實現(xiàn)經(jīng)濟效益與生態(tài)效益的統(tǒng)一。這種綠色轉(zhuǎn)型不僅符合政策要求,更成為品牌溢價的新來源。

創(chuàng)新生態(tài)正在重構(gòu)產(chǎn)業(yè)價值鏈。產(chǎn)學(xué)研用深度融合成為趨勢。中小企業(yè)則通過差異化創(chuàng)新突圍。中研普華產(chǎn)業(yè)研究院《2025年版陶瓷產(chǎn)業(yè)規(guī)劃專項研究報告》預(yù)測,到2030年,行業(yè)研發(fā)投入強度將從2025年的2.8%提升至4.5%,專利申請量年均增長20%。

四、未來展望:從制造大國到智造強國的跨越

2025年的中國陶瓷產(chǎn)業(yè),正站在傳統(tǒng)與未來的交匯點。技術(shù)裂變帶來產(chǎn)品性能的質(zhì)的飛躍,市場重構(gòu)推動需求結(jié)構(gòu)的深度調(diào)整,戰(zhàn)略升級促使競爭維度的全面拓展。在這場變革中,企業(yè)需要把握三大機遇:在技術(shù)創(chuàng)新領(lǐng)域,重點布局智能溫控、光觸媒抗菌等前沿技術(shù);在綠色發(fā)展領(lǐng)域,加快固廢利用、低碳生產(chǎn)技術(shù)研發(fā);在品牌建設(shè)領(lǐng)域,通過跨界合作、場景化營銷提升品牌溢價。

中研普華產(chǎn)業(yè)研究院在《2025年版陶瓷產(chǎn)業(yè)規(guī)劃專項研究報告》中指出,未來五年,行業(yè)將形成“技術(shù)驅(qū)動、品牌引領(lǐng)、綠色主導(dǎo)”的新格局。唯有持續(xù)創(chuàng)新者方能穿越周期,贏得市場先機。對于投資者而言,重點關(guān)注具有以下特征的企業(yè):在電子陶瓷、生物陶瓷等高端領(lǐng)域形成核心專利池;具備全產(chǎn)業(yè)鏈解決方案能力;在國際市場建立品牌影響力。

如需獲取更詳細的市場數(shù)據(jù)和投資分析,可點擊《2025年版陶瓷產(chǎn)業(yè)規(guī)劃專項研究報告》查閱完整版報告。

在這場產(chǎn)業(yè)變革中,中國陶瓷企業(yè)正以技術(shù)創(chuàng)新為筆,以市場需求為紙,書寫著從“制造大國”到“智造強國”的轉(zhuǎn)型篇章。當(dāng)3D打印技術(shù)使個性化陶瓷產(chǎn)品觸手可及,當(dāng)智能溫控瓷磚走進千家萬戶,當(dāng)生物陶瓷在醫(yī)療領(lǐng)域拯救更多生命,我們有理由相信,中國陶瓷產(chǎn)業(yè)的未來,值得期待。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號