一、市場全景:萬億賽道的三級火箭

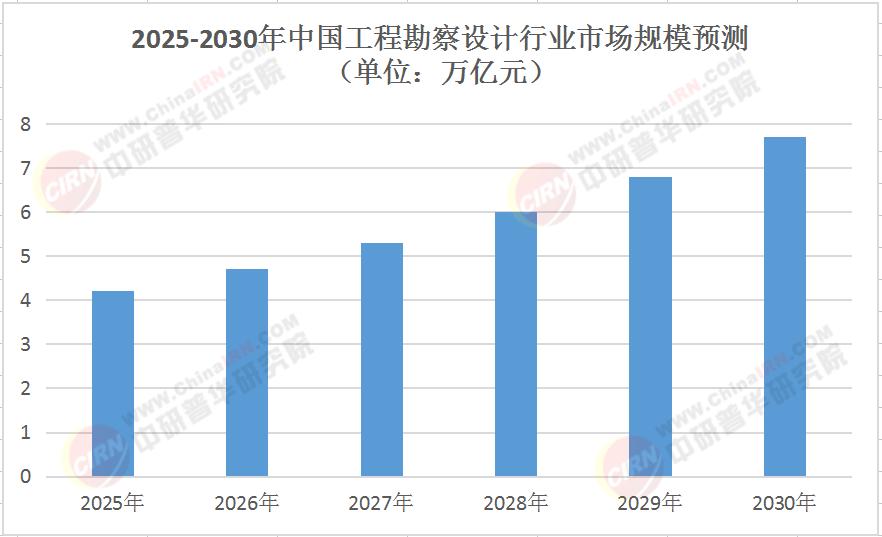

根據(jù)中研普華產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國工程勘察設(shè)計行業(yè)市場分析及發(fā)展前景預(yù)測報告》預(yù)測,2025年中國工程勘察設(shè)計行業(yè)市場規(guī)模突破4.2萬億元,較2022年實現(xiàn)年均12%的復(fù)合增長。這一增長由三大核心引擎驅(qū)動:

基建投資回暖:中央財政主導(dǎo)的交通、水利等重大工程加速推進,2024年新開工水利項目投資規(guī)模達1.2萬億元,帶動交通與水利設(shè)計細分市場以超20%的增速領(lǐng)跑行業(yè)。

綠色轉(zhuǎn)型需求:雙碳目標(biāo)下,綠色建筑、零碳園區(qū)設(shè)計需求激增。中研普華預(yù)測,到2030年綠色建筑市場規(guī)模占比將提升至35%,推動氣凝膠保溫等新材料市場增長40%。

城市更新浪潮:老舊小區(qū)改造、綜合管廊建設(shè)推動市政設(shè)計需求,2024年城市更新投資規(guī)模超8000億元,成為行業(yè)新的增長極。

表:2025-2030年中國工程勘察設(shè)計行業(yè)市場規(guī)模預(yù)測(單位:萬億元)

二、技術(shù)裂變:從工具應(yīng)用到范式革命

當(dāng)BIM技術(shù)從“可選配置”變?yōu)椤吧鎰傂琛保袠I(yè)的技術(shù)斷層正在加速分化。中研普華《2025-2030年中國工程勘察設(shè)計行業(yè)市場分析及發(fā)展前景預(yù)測報告》指出:頭部設(shè)計院項目數(shù)字化交付率突破90%,而近70%中小企業(yè)仍停留在二維制圖階段。這種差距催生出三大技術(shù)趨勢:

智能設(shè)計工具普及:廣聯(lián)達推出的AI設(shè)計平臺,將方案生成效率提升5倍,錯誤率下降70%。在深圳20+8產(chǎn)業(yè)集群基地項目中,參數(shù)化設(shè)計使設(shè)備迭代周期壓縮至傳統(tǒng)方案的1/3。

數(shù)據(jù)資產(chǎn)沉淀:掌握數(shù)字資產(chǎn)沉淀能力的企業(yè),正在EPC、全過程咨詢等高價值領(lǐng)域建立護城河。某省級設(shè)計院通過積累的20萬組地質(zhì)數(shù)據(jù),反哺軌道交通項目設(shè)計,使樁基施工成本降低35%。

低碳技術(shù)突破:華東某設(shè)計院憑借光伏建筑一體化專利技術(shù),年承接新能源相關(guān)項目增長超300%。住建部新推的《建筑節(jié)能與可再生能源利用通用規(guī)范》要求新建建筑碳排放降低40%,預(yù)示著綠色設(shè)計咨詢市場爆發(fā)在即。

三、競爭格局:頭部突圍與細分重構(gòu)的并行戰(zhàn)

行業(yè)集中度持續(xù)提升的背后,是三種競爭模式的激烈碰撞:

頭部集團的升維競爭:中字頭設(shè)計院通過戰(zhàn)略重組擴大版圖。中鐵設(shè)計收購水利甲級院拓展水利業(yè)務(wù)線,中建西北院合并智慧交通團隊布局新基建。2023年,前50強企業(yè)市場占有率從2020年的31%增至38%,預(yù)計到2030年將形成58家千億級跨國工程咨詢集團。

中小機構(gòu)的差異化生存:在細分領(lǐng)域,專注鋼結(jié)構(gòu)抗震的工作室承接超高層項目單價達行業(yè)均值3倍;中西部縣域?qū)Α氨就粱O(shè)計服務(wù)”的需求缺口超500家機構(gòu)容量。中研普華《2025-2030年中國工程勘察設(shè)計行業(yè)市場分析及發(fā)展前景預(yù)測報告》指出:“縣域市場的設(shè)計費承受力雖有局限,但‘規(guī)劃-設(shè)計-運維’一體化服務(wù)模式可創(chuàng)造持續(xù)性收益。”

四、區(qū)域博弈:打破屬地化的全國性洗牌

粵港澳大灣區(qū)、成渝雙城經(jīng)濟圈等區(qū)域戰(zhàn)略的縱深推進,正在打破傳統(tǒng)“屬地化經(jīng)營”格局:

長三角的輻射效應(yīng):中研普華對300個重大項目的跟蹤數(shù)據(jù)顯示,長三角企業(yè)中標(biāo)雄安新區(qū)項目數(shù)量年增65%,某央企設(shè)計院通過設(shè)立三亞分院,承接國際醫(yī)療先行區(qū)設(shè)計訂單超20億元。

中西部的崛起機遇:隨著國家西部大開發(fā)戰(zhàn)略的深入推進,西部省份基礎(chǔ)設(shè)施訂單同比上升120%。在海南自貿(mào)港封關(guān)運作倒計時階段,區(qū)域壁壘的松動正引發(fā)一場全國性的市場洗牌。

縣域市場的藍海:中西部縣域?qū)Α氨就粱O(shè)計服務(wù)”的需求缺口超500家機構(gòu)容量。雖然設(shè)計費承受力有限,但“規(guī)劃-設(shè)計-運維”一體化服務(wù)模式可創(chuàng)造持續(xù)性收益,成為中小設(shè)計機構(gòu)的生存之道。

五、未來圖景:三駕馬車驅(qū)動千億級增量市場

中研普華產(chǎn)業(yè)研究院《2025-2030年中國工程勘察設(shè)計行業(yè)市場分析及發(fā)展前景預(yù)測報告》預(yù)測,到2030年行業(yè)將形成“城市更新+智慧基建+新能源”的三足鼎立格局:

城市更新紅利:住建部宣布21城啟動首批城中村改造,釋放逾萬億投資。不同于傳統(tǒng)新建項目,改造工程對既有結(jié)構(gòu)檢測、管線探測等技術(shù)提出更高要求,這將成為專業(yè)機構(gòu)的藍海市場。

智慧基建爆發(fā):“十四五”交通強國規(guī)劃中智慧高速、自動化碼頭項目集中上馬。在廈門遠海自動化碼頭設(shè)計中,勘察單位運用三維激光掃描精準(zhǔn)復(fù)原地質(zhì)構(gòu)造,使樁基施工成本降低35%。隨著東數(shù)西算工程推進,數(shù)據(jù)中心液冷系統(tǒng)設(shè)計、抗震減振等專業(yè)領(lǐng)域正形成百億級細分賽道。

新能源產(chǎn)業(yè)擴張:寧德時代宜賓基地要求廠房兼顧生產(chǎn)彈性與零碳運行;通威股份雙流基地光伏屋頂發(fā)電量覆蓋60%生產(chǎn)能耗。

在這場千億市場的重構(gòu)戰(zhàn)役中,技術(shù)卡位者將占據(jù)高端市場,資源整合者將拓展生態(tài)邊界,模式創(chuàng)新者將定義行業(yè)未來。中研普華產(chǎn)業(yè)研究院依托專業(yè)數(shù)據(jù)研究體系,對行業(yè)海量信息進行系統(tǒng)性收集、整理、深度挖掘和精準(zhǔn)解析,致力于為各類客戶提供定制化數(shù)據(jù)解決方案及戰(zhàn)略決策支持服務(wù)。若希望獲取更多行業(yè)前沿洞察與專業(yè)研究成果,歡迎您點擊《2025-2030年中國工程勘察設(shè)計行業(yè)市場分析及發(fā)展前景預(yù)測報告》,解鎖工程勘察設(shè)計產(chǎn)業(yè)的財富密碼。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號