一、競爭格局:從“外資主導(dǎo)”到“雙雄爭霸”的范式轉(zhuǎn)移

1.1 全球市場三足鼎立,中國加速趕超

全球工業(yè)機(jī)器人產(chǎn)業(yè)已形成“北美-歐洲-亞洲”三極競爭格局,但中研普華《2025-2030年中國工業(yè)機(jī)器人行業(yè)競爭分析及發(fā)展前景預(yù)測報(bào)告》表示,中國正以驚人的速度改寫規(guī)則。2025年中國工業(yè)機(jī)器人銷量預(yù)計(jì)達(dá)32.5萬臺(tái),占全球市場份額超40%,國產(chǎn)化率從2018年的18%躍升至2024年的55%,預(yù)計(jì)2025年突破60%。這種崛起并非偶然:在協(xié)作機(jī)器人領(lǐng)域,中國廠商以年均50%的出口增速成為出海主力,2024年出口量達(dá)6356臺(tái),占比超20%;在SCARA機(jī)器人市場,TOP5廠商市占率預(yù)計(jì)2025年突破70%,而多關(guān)節(jié)機(jī)器人受汽車行業(yè)拖累,銷量同比下滑8%。

1.2 企業(yè)競爭矩陣:四類玩家角逐萬億市場

傳統(tǒng)工業(yè)機(jī)器人巨頭在華銷量下滑明顯,而國產(chǎn)龍頭市占率三年提升12%,2024年?duì)I收增速達(dá)15%-25%。這種此消彼長背后,是技術(shù)路線與商業(yè)模式的雙重變革:

互聯(lián)網(wǎng)跨界者:通過大模型賦能機(jī)器人研發(fā),聯(lián)合打造智能服務(wù)生態(tài),將AI算法優(yōu)勢(shì)轉(zhuǎn)化為機(jī)器人認(rèn)知能力;

車企新勢(shì)力:布局人形機(jī)器人,復(fù)用智能駕駛技術(shù)降低研發(fā)成本30%,在汽車制造場景中實(shí)現(xiàn)“車機(jī)協(xié)同”;

細(xì)分領(lǐng)域黑馬:切入高危場景人力替代需求,通過特定領(lǐng)域機(jī)器人構(gòu)建差異化競爭優(yōu)勢(shì)。

1.3 核心零部件國產(chǎn)化:從“卡脖子”到“自主可控”

諧波減速器國產(chǎn)化率從2018年的15%提升至2024年的52%,產(chǎn)品性能比肩國際領(lǐng)先企業(yè),成本降低40%;滾柱絲杠在量產(chǎn)推動(dòng)下,成本預(yù)計(jì)三年內(nèi)下降60%;力傳感器市場規(guī)模2025年將達(dá)50億元,人形機(jī)器人需求拉動(dòng)年均增速35%。這些突破正在重塑產(chǎn)業(yè)利潤分配:工業(yè)機(jī)器人本體毛利率從2019年的35%降至2024年的22%,但通過垂直整合供應(yīng)鏈的企業(yè)可降本15%,協(xié)作機(jī)器人出海溢價(jià)達(dá)30%,成為利潤新增長點(diǎn)。

二、技術(shù)突破:從“功能機(jī)器”到“認(rèn)知主體”的進(jìn)化

2.1 硬件革命:精密制造與新材料應(yīng)用

在工業(yè)機(jī)器人生產(chǎn)基地,機(jī)器人正通過AI大模型進(jìn)行針對(duì)性場景訓(xùn)練,關(guān)鍵零部件自研率超90%。這種“硬件+算法”的垂直整合模式,使中國企業(yè)在柔性化生產(chǎn)領(lǐng)域取得突破:機(jī)器人通過激光實(shí)時(shí)反饋數(shù)據(jù),引導(dǎo)“軟件大腦”切換工藝,滿足“多品種、小批量”生產(chǎn)需求;手術(shù)機(jī)器人實(shí)現(xiàn)高精度操作,力反饋技術(shù)使醫(yī)生操作效率提升40%。當(dāng)工業(yè)機(jī)器人開始具備“感知-決策-執(zhí)行”閉環(huán)能力,其應(yīng)用邊界正從結(jié)構(gòu)化場景向非結(jié)構(gòu)化環(huán)境延伸。

2.2 智能躍遷:AI視覺與具身智能融合

AI視覺識(shí)別準(zhǔn)確率達(dá)99.2%,機(jī)器人防碰撞響應(yīng)時(shí)間縮短至0.1秒,這些技術(shù)指標(biāo)背后是認(rèn)知能力的質(zhì)變。大模型使機(jī)器人自主學(xué)習(xí)效率提升3倍,實(shí)現(xiàn)跨場景任務(wù)遷移;人形機(jī)器人成為全球首個(gè)會(huì)自主換電的機(jī)器人,計(jì)劃2025年交付500臺(tái)投入智能制造。

2.3 人機(jī)協(xié)作:從“安全隔離”到“自然交互”

協(xié)作機(jī)器人銷量增速達(dá)12.7%,在新能源領(lǐng)域滲透率突破18%,這種爆發(fā)式增長源于三大技術(shù)突破:

力覺感知:通過高精度扭矩傳感器,機(jī)器人可識(shí)別細(xì)微接觸力變化,實(shí)現(xiàn)與人類的柔性協(xié)作;

安全評(píng)級(jí):在標(biāo)準(zhǔn)推動(dòng)下,中國企業(yè)在安全監(jiān)控軟件領(lǐng)域取得突破,機(jī)器人安全停機(jī)響應(yīng)時(shí)間縮短至0.3秒;

場景遷移:從電子裝配到醫(yī)療手術(shù)輔助,協(xié)作機(jī)器人正在重構(gòu)“人-機(jī)-環(huán)境”交互范式。

三、市場前景:三大增長極與四大戰(zhàn)略方向

3.1 千億級(jí)市場爆發(fā)路線圖

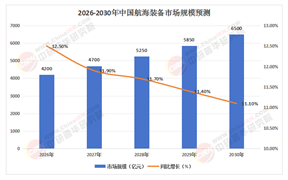

根據(jù)中研普華產(chǎn)業(yè)研究院《2025-2030年中國工業(yè)機(jī)器人行業(yè)競爭分析及發(fā)展前景預(yù)測報(bào)告》預(yù)測,2025年中國工業(yè)機(jī)器人市場規(guī)模將突破500億元,2030年達(dá)1200億元,國產(chǎn)化率提升至75%。這種增長將由三大力量驅(qū)動(dòng):

傳統(tǒng)領(lǐng)域升級(jí):汽車、電子等行業(yè)對(duì)高精度、高效率的需求持續(xù)釋放,推動(dòng)工業(yè)機(jī)器人滲透率提升;

新興領(lǐng)域爆發(fā):新能源、半導(dǎo)體等行業(yè)對(duì)柔性化生產(chǎn)的迫切需求,為協(xié)作機(jī)器人、移動(dòng)機(jī)器人創(chuàng)造新增長點(diǎn);

服務(wù)市場拓展:后市場服務(wù)規(guī)模預(yù)計(jì)2030年達(dá)300億元,占行業(yè)總規(guī)模的25%,涵蓋設(shè)備維護(hù)、系統(tǒng)升級(jí)、技能培訓(xùn)等領(lǐng)域。

3.2 四大戰(zhàn)略增長極

智能制造:數(shù)字孿生工廠滲透率2025年達(dá)35%,機(jī)器人利用率提升至90%,推動(dòng)生產(chǎn)效率與質(zhì)量雙提升;

醫(yī)療革命:手術(shù)機(jī)器人裝機(jī)量三年翻番,單孔機(jī)器人單價(jià)降至300萬元,降低醫(yī)療成本并提升手術(shù)精準(zhǔn)度;

民生服務(wù):養(yǎng)老陪護(hù)機(jī)器人覆蓋50%三甲醫(yī)院,O2O服務(wù)模式重構(gòu)消費(fèi)場景,滿足老齡化社會(huì)需求;

太空探索:空間站維護(hù)機(jī)器人完成在軌測試,商業(yè)化航天需求拉動(dòng)市場規(guī)模破百億,開啟工業(yè)機(jī)器人新應(yīng)用場景。

四、挑戰(zhàn)與機(jī)遇:在不確定性中尋找確定性

4.1 核心挑戰(zhàn)

技術(shù)壁壘:高端減速器、控制器等核心零部件仍依賴進(jìn)口,需持續(xù)投入研發(fā)突破;

市場競爭:外資品牌加速本土化布局,價(jià)格戰(zhàn)與同質(zhì)化競爭加劇;

人才短缺:AI算法工程師缺口達(dá)74萬人,需構(gòu)建“雙元制”培養(yǎng)體系。

4.2 戰(zhàn)略機(jī)遇

政策紅利:“十四五”規(guī)劃明確2025年產(chǎn)業(yè)規(guī)模突破1500億元,建設(shè)10個(gè)國家級(jí)創(chuàng)新中心;

資本助力:科創(chuàng)板上市企業(yè)研發(fā)強(qiáng)度均值達(dá)19.7%,形成資本反哺創(chuàng)新閉環(huán);

國際合作:“一帶一路”機(jī)器人產(chǎn)業(yè)走廊布局23個(gè)聯(lián)合實(shí)驗(yàn)室,技術(shù)出口合同額突破800億美元。

五、未來展望:從“中國制造”到“中國智造”

中國工業(yè)機(jī)器人行業(yè)的崛起,不僅是技術(shù)突破的成果,更是制造業(yè)轉(zhuǎn)型升級(jí)的縮影。當(dāng)機(jī)器人產(chǎn)業(yè)邁入技術(shù)奇點(diǎn)時(shí)刻,其發(fā)展已超越單純的替代勞動(dòng),成為重構(gòu)生產(chǎn)關(guān)系的戰(zhàn)略工具。在這場變革中,中國企業(yè)正通過“非對(duì)稱趕超”策略,在協(xié)作機(jī)器人、人形機(jī)器人等戰(zhàn)略領(lǐng)域構(gòu)建先發(fā)優(yōu)勢(shì)。

未來十年,把握“硬件突破+智能進(jìn)化+場景革命”三重機(jī)遇,中國有望誕生世界級(jí)機(jī)器人產(chǎn)業(yè)集群,為全球智能制造貢獻(xiàn)東方智慧。而這一切的起點(diǎn),或許就藏在2025年那些敢于突破“卡脖子”技術(shù)、重構(gòu)人機(jī)協(xié)作范式的企業(yè)決策中。

中研普華產(chǎn)業(yè)研究院提醒您:想獲取更精準(zhǔn)的行業(yè)數(shù)據(jù)與深度分析,請(qǐng)點(diǎn)擊《2025-2030年中國工業(yè)機(jī)器人行業(yè)競爭分析及發(fā)展前景預(yù)測報(bào)告》查看產(chǎn)業(yè)報(bào)告完整版,解鎖產(chǎn)業(yè)報(bào)告核心數(shù)據(jù),把握工業(yè)機(jī)器人時(shí)代的財(cái)富脈搏!

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)