2025-2030年中國房地產(chǎn)行業(yè):存量時代,聚焦資產(chǎn)管理、REITs與城市更新

前言

中國房地產(chǎn)行業(yè)歷經(jīng)三十余年高速發(fā)展,已從“增量擴張”階段邁入“存量優(yōu)化”與“品質(zhì)升級”并存的新周期。在“房住不炒”政策基調(diào)下,行業(yè)正經(jīng)歷結(jié)構(gòu)性調(diào)整,市場供需關(guān)系由總量短缺轉(zhuǎn)向結(jié)構(gòu)性失衡,企業(yè)競爭邏輯從規(guī)模擴張轉(zhuǎn)向產(chǎn)品力與運營效率的比拼。

一、行業(yè)發(fā)展現(xiàn)狀分析

(一)市場分化加劇,結(jié)構(gòu)性特征凸顯

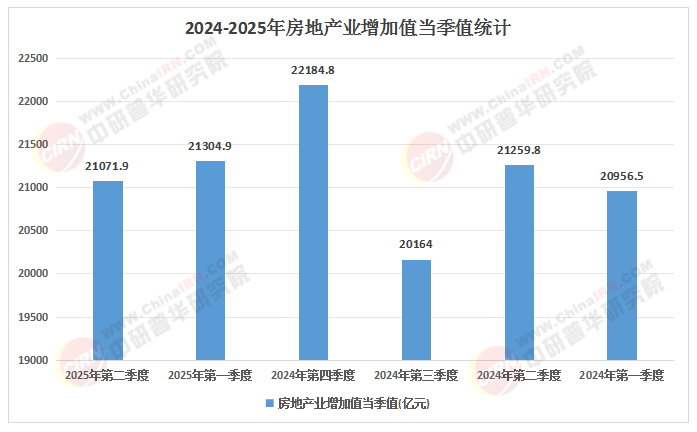

根據(jù)中研普華研究院《2025-2030年中國房地產(chǎn)行業(yè)深度分析與投資價值評估研究報告》顯示:當前中國房地產(chǎn)市場呈現(xiàn)“核心城市韌性”與“三四線城市承壓”的分化格局。一線城市及部分強二線城市憑借產(chǎn)業(yè)集聚效應(yīng)和人口持續(xù)流入,住房需求保持旺盛,改善型項目去化速度加快;而三四線城市受人口外流和前期過度開發(fā)影響,庫存壓力仍待化解,部分區(qū)域房價回調(diào)幅度較大。從產(chǎn)品類型看,住宅市場仍占主導(dǎo)地位,但商業(yè)地產(chǎn)、物流地產(chǎn)等細分領(lǐng)域迎來發(fā)展機遇,租賃住房市場在政策支持下快速崛起,成為行業(yè)新增長極。

(二)需求升級驅(qū)動產(chǎn)品迭代

居民收入水平提升與消費觀念轉(zhuǎn)變推動住房需求從“規(guī)模導(dǎo)向”轉(zhuǎn)向“品質(zhì)導(dǎo)向”。購房者對戶型設(shè)計、智能設(shè)備、生態(tài)配套、物業(yè)服務(wù)的關(guān)注度顯著提升,改善型需求占比持續(xù)攀升。例如,北京、上海等城市高端住宅項目通過引入全屋智能系統(tǒng)、打造低密度社區(qū)等方式提升產(chǎn)品附加值,市場接受度較高。同時,新興需求如老年公寓、服務(wù)型公寓、共享住宅等逐漸崛起,帶動行業(yè)向多元化、個性化方向轉(zhuǎn)型。

(三)科技賦能重塑行業(yè)生態(tài)

科技滲透全產(chǎn)業(yè)鏈成為行業(yè)升級的核心驅(qū)動力。BIM技術(shù)、裝配式建筑、智能家居等創(chuàng)新應(yīng)用加速普及,推動開發(fā)效率與產(chǎn)品品質(zhì)提升。例如,部分項目通過BIM技術(shù)實現(xiàn)設(shè)計、施工、運維全生命周期管理,施工周期縮短;裝配式建筑占比提升,減少現(xiàn)場作業(yè)量;智能家居系統(tǒng)在精裝房中的配置率突破較高比例,提升居住舒適度。此外,數(shù)字化營銷工具如VR看房、直播帶看等降低獲客成本,線上平臺成為銷售主渠道。

(來源:國家統(tǒng)計局、中研整理)

(一)長效調(diào)控機制持續(xù)完善

政策端從“短期調(diào)控”轉(zhuǎn)向“長效機制建設(shè)”,通過“限購、限貸、限售”等工具抑制投機需求,同時推動房地產(chǎn)稅試點、現(xiàn)房銷售制度、預(yù)售資金保險機制等改革。例如,部分城市試點“職住平衡”導(dǎo)向的土地供應(yīng),優(yōu)化限價政策以激活改善型市場;北京通過“一區(qū)一策”精準調(diào)控學區(qū)房市場,避免局部過熱。政策工具箱持續(xù)迭代,為市場平穩(wěn)運行提供制度保障。

(二)保障性住房體系加速構(gòu)建

政府加大保障性住房供給力度,通過配售型保障房、租賃住房等多元化產(chǎn)品滿足中低收入群體需求。例如,部分城市計劃新增保障性租賃住房,覆蓋新市民、青年人等群體;部分城市探索“保租房REITs”模式,通過資產(chǎn)證券化盤活存量資產(chǎn),降低重資產(chǎn)壓力。保障性住房與商品房雙軌并行,推動市場供需結(jié)構(gòu)優(yōu)化。

(三)綠色低碳導(dǎo)向強化

“雙碳”目標下,政策對綠色建筑的支持力度持續(xù)加大。國家發(fā)改委與住建部聯(lián)合發(fā)布規(guī)劃,要求新建建筑中綠色建筑比例達標,部分城市通過容積率獎勵、稅收優(yōu)惠等激勵措施推動開發(fā)商采用節(jié)能技術(shù)。例如,部分項目通過光伏建筑一體化(BIPV)技術(shù)降低能耗,利用裝配式建筑縮短工期,實現(xiàn)低碳開發(fā)。綠色建筑從“可選項”變?yōu)椤氨剡x項”,成為企業(yè)競爭力的重要體現(xiàn)。

(一)市場集中度提升,頭部企業(yè)優(yōu)勢鞏固

行業(yè)集中度加速提升,頭部房企憑借資金實力、品牌優(yōu)勢和資源整合能力,通過城市更新、TOD綜合開發(fā)等模式擴大市場份額。例如,部分房企聚焦高端改善型產(chǎn)品,通過精細化設(shè)計提升溢價能力;部分房企通過代建業(yè)務(wù)、資產(chǎn)管理等輕資產(chǎn)模式拓展邊界,降低運營風險。中小房企則聚焦區(qū)域深耕或轉(zhuǎn)向特色化賽道,在綠色建筑、智慧社區(qū)等領(lǐng)域打造差異化產(chǎn)品。

(二)跨界競爭加劇,生態(tài)協(xié)同成關(guān)鍵

房地產(chǎn)行業(yè)與科技、金融、服務(wù)等領(lǐng)域的融合加深,跨界競爭者涌入重塑競爭格局。例如,部分中介巨頭跨界拿地,通過整合上下游資源打造閉環(huán)生態(tài);部分科技企業(yè)與房企合作開發(fā)智慧社區(qū),提升服務(wù)附加值。企業(yè)需構(gòu)建“資源整合+技術(shù)創(chuàng)新”能力,在存量時代尋找結(jié)構(gòu)性機會。

(三)區(qū)域競爭分化,城市群成主戰(zhàn)場

長三角、珠三角、京津冀等國家級城市群憑借基礎(chǔ)設(shè)施互聯(lián)互通和產(chǎn)業(yè)協(xié)同發(fā)展優(yōu)勢,成為房地產(chǎn)投資的主要載體。核心城市群內(nèi)部分化加劇,一線城市土地競爭白熱化,二線城市通過產(chǎn)業(yè)升級吸引人才流入,住房需求持續(xù)增長;而東北、中西部部分城市因人口外流面臨去庫存壓力。企業(yè)需結(jié)合區(qū)域經(jīng)濟特征制定差異化策略,優(yōu)先布局人口流入、產(chǎn)業(yè)基礎(chǔ)扎實的區(qū)域。

(一)品質(zhì)競爭時代來臨,產(chǎn)品力成核心

未來住宅產(chǎn)品將進一步細分,滿足不同客群需求。針對初老族設(shè)計適老化社區(qū),或為年輕群體打造共享辦公空間;全屋智能、超低能耗建筑等技術(shù)普及,推動居住體驗升級。房企需從戶型設(shè)計、材料選用、建造工藝到社區(qū)服務(wù)進行全鏈條升級,建立“客戶需求洞察-產(chǎn)品創(chuàng)新研發(fā)-供應(yīng)鏈協(xié)同-交付運營反饋”的閉環(huán)體系。

(二)開發(fā)模式轉(zhuǎn)型,存量運營崛起

城市更新占比提升,TOD綜合開發(fā)進入規(guī)模化階段,成為房企拓展存量市場的重要賽道。例如,部分城市通過專項債支持存量商品房轉(zhuǎn)保障房,既消化庫存又提升城市功能;部分項目通過“留改拆并舉”模式實現(xiàn)土地價值最大化。同時,物業(yè)企業(yè)向“空間服務(wù)商”轉(zhuǎn)型,增值服務(wù)收入占比提升,社區(qū)團購、家政服務(wù)等高頻場景成為新利潤增長點。

(三)綠色低碳加速滲透,技術(shù)驅(qū)動行業(yè)變革

綠色建筑標準從“可選項”變?yōu)椤氨剡x項”,房企需在建造、運營環(huán)節(jié)采用低碳技術(shù)。例如,通過智能能源管理系統(tǒng)降低能耗,利用零碳社區(qū)、超低能耗建筑等標桿項目獲取政策補貼與市場溢價。此外,建筑機器人、3D打印等新技術(shù)應(yīng)用可能顛覆傳統(tǒng)開發(fā)模式,企業(yè)需設(shè)立創(chuàng)新基金,推動產(chǎn)學研用深度融合。

(一)聚焦核心城市優(yōu)質(zhì)資產(chǎn),把握結(jié)構(gòu)性機會

投資區(qū)域選擇上,優(yōu)先布局人口持續(xù)流入、產(chǎn)業(yè)基礎(chǔ)扎實、政策支持力度大的核心城市群,重點關(guān)注軌道交通站點周邊綜合開發(fā)項目和城市更新領(lǐng)域。例如,長三角、珠三角城市群因經(jīng)濟活力強、人口吸引力大,住房需求韌性較強;而中西部區(qū)域性中心城市如成都、武漢等,通過“強省會”戰(zhàn)略吸引人才,市場潛力逐步釋放。

(二)關(guān)注新興賽道,布局長期價值

改善型住房、綠色智能住宅、長租公寓等新興賽道具有較大發(fā)展?jié)摿Α@纾叨俗≌袌鲆虍a(chǎn)品稀缺性和抗通脹屬性,仍受高凈值人群青睞;長租公寓領(lǐng)域通過REITs實現(xiàn)資金回籠,降低重資產(chǎn)壓力,機構(gòu)化運營滲透率提升。投資者可關(guān)注具備科技賦能能力的綜合服務(wù)商及輕資產(chǎn)運營平臺,獲取超額收益。

(三)多元化投資組合,分散風險

除傳統(tǒng)開發(fā)項目外,投資者可通過房地產(chǎn)ETF、REITs等金融產(chǎn)品參與行業(yè)投資,分散風險的同時獲取穩(wěn)定收益。例如,保障房建設(shè)專項債、政策性金融工具為行業(yè)提供低成本資金支持;商業(yè)地產(chǎn)資管領(lǐng)域通過專業(yè)化運營提升資產(chǎn)價值,吸引長期資本配置。

如需了解更多房地產(chǎn)行業(yè)報告的具體情況分析,可以點擊查看中研普華產(chǎn)業(yè)研究院的《2025-2030年中國房地產(chǎn)行業(yè)深度分析與投資價值評估研究報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號