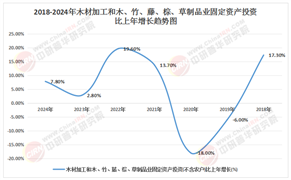

滌棉作為合成纖維與天然纖維的融合產物,在全球紡織產業鏈中占據關鍵樞紐地位。其兼具滌綸的耐磨抗皺特性與棉纖維的親膚透氣優勢,成為服裝、家紡、產業用紡織品的核心原料。行業發展的核心驅動力源于三方面:消費升級催生的功能性需求(如抗菌、涼感、相變調溫面料),環保政策倒逼的綠色轉型(再生滌綸占比突破25%),以及新興市場崛起帶來的增量空間(東南亞、南美出口量年均增長超6%)。全球產業鏈重構中,中國憑借"PTA-聚酯-紡絲"一體化模式占據主導地位,但技術替代風險(PLA生物基纖維)、貿易壁壘(歐盟EPR指令)等挑戰持續存在。

一、中國滌棉行業發展現狀

產業結構調整與協同效應深化

中國滌棉行業已形成長三角、中部、珠三角三大產業集群。長三角地區依托紹興、蘇州等地的全產業鏈優勢,占據全國45%產能;中部湖北、安徽等省通過德國熔體直紡技術引進,實現能耗降低15%,產能占比提升至22%;珠三角聚焦高端功能性產品開發,附加值較常規產品高出30%。產業鏈協同效應顯著,頭部企業通過"PTA-聚酯-紡絲"一體化模式,將毛利率穩定在18%以上。

技術創新驅動產品升級

功能性面料研發成為競爭焦點。企業通過異形截面設計、納米粒子嵌入等技術,開發出抗菌、防紫外線、吸濕排汗等特種纖維,其中抗菌纖維市場占有率達31%。綠色制造領域,化學法再生技術實現100%原料循環,無水染色技術普及率提升至20%,廢水排放減少90%。智能制造方面,數字孿生技術使能耗降低18%,工業機器人將紡紗效率提升至150錠/分鐘。

市場需求分化與渠道變革

內需市場呈現"雙輪驅動"特征:Z世代推動功能性面料需求激增,運動服飾、休閑服飾領域增速超30%;傳統家紡市場通過窗簾、床品等品類升級維持穩定增長。出口市場重構中,東南亞、南美等新興市場貢獻主要增量,但美國加征關稅促使企業加速海外產能布局,越南、印尼基地占比達18%。渠道層面,跨境電商與B2C平臺推動線上銷售占比從15%提升至25%,阿里巴巴犀牛智造實現72小時快反交付。

根據中研普華產業研究院發布的《2025-2030年中國滌棉行業市場深度調研及投資策略預測報告》顯示分析

競爭格局與企業戰略分化

行業呈現"寡頭主導+差異化競爭"格局。華芳紡織、恒安集團等龍頭企業通過技術壁壘、品牌影響力占據38%市場份額,而中小型企業聚焦細分市場,通過石墨烯改性滌綸、自修復纖維等創新產品開辟新賽道。區域競爭方面,新疆環錠紗產能占比從12%躍升至21%,形成西部新興增長極。

政策導向與可持續發展

"雙碳"目標下,工信部《綠色纖維產業發展指南》要求2027年單位能耗再降15%,推動行業向循環經濟轉型。企業通過GRS認證獲得12%出口溢價,生物基聚酯占比從5%提升至15%。區域政策引導產業轉移,中西部地區憑借土地、勞動力成本優勢承接東部產能,形成梯度發展格局。

產業鏈協同與風險管控

上游PX原料45%的進口依存度暴露產業鏈安全隱患,企業通過多元化采購、期貨套保等方式穩定供應。中游生產環節,常規產品產能利用率僅65%,倒逼企業向高端醫用紡織品、汽車內飾等領域拓展。下游應用領域,新能源汽車輕量化需求推動滌棉在座椅面料、內飾件中的滲透率提升。

二、中國滌棉行業發展市場前景預測

市場規模與增長動能

未來五年,行業將以年均5%的復合增長率擴張,2030年市場規模預計突破4800億元。驅動因素包括:內需升級帶來的功能性面料需求(年均增長23%),新興市場出口增量(東南亞、南美年均增長6-7%),以及產業用紡織品崛起(醫療防護、汽車內飾領域需求增速達8%)。

技術迭代與產品創新

生物基聚酯技術突破將重塑行業格局,其可降解特性契合環保趨勢,預計2030年市場份額達15%。智能紡紗設備滲透率將提升至40%,推動小批量、多品種的柔性生產模式普及。功能性面料方面,抗菌、透氣等特性在運動裝、職業裝中的應用占比有望突破40%。

綠色轉型與可持續發展

再生滌綸產能占比將超過25%,化學法再生技術實現全產業鏈閉環。無水染色技術普及率預計達30%,推動單位產品水耗下降50%。企業通過碳足跡追蹤體系構建綠色供應鏈,滿足歐盟EPR指令等國際標準要求。

全球化布局與新興市場

海外產能布局加速,恒逸文萊項目實現"原油-PX-PTA-滌綸"全產業鏈整合,綜合成本降低25%。技術輸出方面,中東50℃耐高溫纖維、非洲防蚊蟲處理面料等定制化產品打開新市場。跨境電商平臺成為拓展新興市場的重要渠道,預計2030年線上銷售占比將達30%。

如需獲取完整版報告及定制化戰略規劃方案,請查看中研普華產業研究院的《2025-2030年中國滌棉行業市場深度調研及投資策略預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號