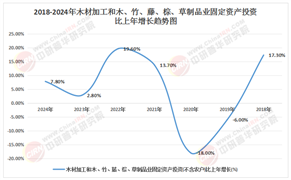

2025年金剛石行業(yè)發(fā)展現(xiàn)狀及市場前景深度調(diào)研分析

金剛石作為自然界最堅(jiān)硬的物質(zhì),憑借其超寬禁帶、高熱導(dǎo)率及耐極端環(huán)境的特性,已成為全球工業(yè)制造、電子信息、新能源等領(lǐng)域的戰(zhàn)略材料。從傳統(tǒng)工具材料到量子計(jì)算、半導(dǎo)體熱沉等前沿領(lǐng)域,金剛石的角色正從“工業(yè)牙齒”向“未來技術(shù)基石”轉(zhuǎn)變。其核心驅(qū)動(dòng)因素包括:第三代半導(dǎo)體(GaN/SiC)對耐高壓、高散熱材料的需求激增;量子計(jì)算對低噪聲固態(tài)量子比特載體的技術(shù)突破;以及全球碳中和政策下對綠色制造材料的強(qiáng)制性要求。這些因素共同推動(dòng)金剛石從工業(yè)耗材向高附加值功能材料轉(zhuǎn)型。

一、中國金剛石行業(yè)發(fā)展現(xiàn)狀

1. 產(chǎn)業(yè)鏈完整性與技術(shù)自主化

中國已形成“上游原材料—中游合成制造—下游終端應(yīng)用”的全產(chǎn)業(yè)鏈布局。上游石墨資源儲備豐富,中游HPHT(高溫高壓)與CVD(化學(xué)氣相沉積)技術(shù)并行發(fā)展,部分企業(yè)實(shí)現(xiàn)大尺寸單晶的規(guī)模化生產(chǎn),技術(shù)指標(biāo)達(dá)國際領(lǐng)先水平。例如,某頭部企業(yè)通過微波等離子體輔助CVD技術(shù),將生長效率提升,成本降低,推動(dòng)金剛石從實(shí)驗(yàn)室走向工業(yè)化。

2. 市場結(jié)構(gòu)分化與競爭格局

行業(yè)呈現(xiàn)“雙軌并行”特征:傳統(tǒng)工具領(lǐng)域(鋸片、鉆頭)以成本優(yōu)勢主導(dǎo)東南亞、中東市場,但利潤率趨薄;高端功能材料領(lǐng)域(半導(dǎo)體熱沉、量子鉆石)則由少數(shù)技術(shù)型企業(yè)壟斷。例如,某企業(yè)在工業(yè)金剛石單晶領(lǐng)域市占率領(lǐng)先,其大腔體合成技術(shù)可生產(chǎn)高品級培育鉆石,同時(shí)布局半導(dǎo)體切割工具市場,形成技術(shù)壁壘。

3. 應(yīng)用場景的垂直延伸

金剛石的應(yīng)用正從傳統(tǒng)制造業(yè)向高精尖領(lǐng)域滲透:在半導(dǎo)體行業(yè),CVD金剛石晶圓作為熱沉材料,將GaN射頻模塊的熱阻降至銅基板的十分之一,解決5G基站散熱瓶頸;在量子計(jì)算領(lǐng)域,高純度金剛石氮-空位色心成為固態(tài)量子比特的主流載體,運(yùn)算穩(wěn)定時(shí)間大幅延長;在生物醫(yī)藥領(lǐng)域,納米金剛石作為藥物載體與成像劑,在腫瘤靶向治療中展現(xiàn)潛力。

4. 政策紅利與資本驅(qū)動(dòng)

國家“十四五”規(guī)劃將超硬材料列為關(guān)鍵戰(zhàn)略領(lǐng)域,地方政策通過稅收優(yōu)惠、研發(fā)補(bǔ)貼支持技術(shù)創(chuàng)新。例如,河南省作為超硬材料產(chǎn)業(yè)基地,出臺專項(xiàng)政策鼓勵(lì)企業(yè)建設(shè)數(shù)字化工廠,提升產(chǎn)業(yè)鏈協(xié)同效率。資本市場方面,多晶金剛石賽道因“硬科技”“國產(chǎn)替代”標(biāo)簽,吸引一級市場風(fēng)險(xiǎn)投資與二級市場投資者關(guān)注,某科創(chuàng)企業(yè)通過CVD技術(shù)實(shí)現(xiàn)光學(xué)窗口量產(chǎn),估值三年翻五倍。

根據(jù)中研普華產(chǎn)業(yè)研究院發(fā)布的《2025-2030年金剛石行業(yè)深度調(diào)研及投資戰(zhàn)略規(guī)劃報(bào)告》顯示分析

5. 綠色制造與全球化布局

環(huán)保政策倒逼行業(yè)向低碳化轉(zhuǎn)型,企業(yè)通過清潔能源替代、循環(huán)利用技術(shù)降低能耗。例如,某企業(yè)采用激光焊接技術(shù)延長金剛石鋸片壽命,減少粉塵排放,契合“雙碳”目標(biāo)。國際市場方面,中國企業(yè)通過“一帶一路”拓展非洲、拉美市場,同時(shí)在歐美設(shè)立研發(fā)中心,吸收先進(jìn)技術(shù),形成“國際國內(nèi)雙循環(huán)”格局。

6. 技術(shù)瓶頸與突破方向

盡管中國在金剛石合成規(guī)模上領(lǐng)先,但高端產(chǎn)品仍存在短板:CVD法生長的大尺寸單晶在缺陷控制、產(chǎn)品一致性上與國際頂尖水平存在差距;納米金剛石復(fù)合材料的產(chǎn)業(yè)化應(yīng)用尚處起步階段。企業(yè)正通過產(chǎn)學(xué)研合作攻關(guān)極限性能指標(biāo),例如與高校聯(lián)合開發(fā)金剛石/石墨烯異質(zhì)結(jié)構(gòu),突破載流子遷移率上限。

二、中國金剛石行業(yè)發(fā)展市場前景預(yù)測

1. 半導(dǎo)體領(lǐng)域:從輔助材料到核心載體

隨著5G毫米波芯片、GaN功率器件的量產(chǎn),金剛石晶圓的需求將爆發(fā)。預(yù)計(jì)未來五年,異質(zhì)外延GaN芯片用金剛石襯底市場規(guī)模年均增長,成為半導(dǎo)體材料新藍(lán)海。企業(yè)需突破大尺寸單晶制備技術(shù),提升材料載流效率與耐壓性能,以適配高端芯片需求。

2. 量子計(jì)算與生物醫(yī)藥:交叉學(xué)科賦能

量子計(jì)算領(lǐng)域,金剛石氮-空位色心的研究將從實(shí)驗(yàn)室走向商用,預(yù)計(jì)相關(guān)器件市場規(guī)模年均增長。生物醫(yī)藥領(lǐng)域,納米金剛石作為藥物遞送系統(tǒng)的載體,將解決傳統(tǒng)化療藥物靶向性差的問題,推動(dòng)腫瘤治療技術(shù)革新。企業(yè)需加強(qiáng)與科研機(jī)構(gòu)合作,建立跨學(xué)科研發(fā)平臺。

3. 新能源與航空航天:極端環(huán)境應(yīng)用

新能源汽車領(lǐng)域,金剛石散熱膜在電池包熱管理中的應(yīng)用將逐步商業(yè)化,解決高功率充電時(shí)的熱失控問題。航空航天領(lǐng)域,金剛石涂層發(fā)動(dòng)機(jī)葉片可耐受高溫,延長部件壽命。企業(yè)需開發(fā)耐高溫、抗輻射的專用材料,滿足深空探測、高超聲速飛行器的極端需求。

4. 消費(fèi)級市場:培育鉆石的溢價(jià)空間

在奢侈品行業(yè),零碳認(rèn)證培育鉆石憑借環(huán)保屬性與性價(jià)比優(yōu)勢,正在顛覆傳統(tǒng)鉆石市場。歐美品牌通過碳足跡披露法規(guī),推動(dòng)培育鉆石溢價(jià)。企業(yè)需通過品牌建設(shè)與差異化設(shè)計(jì)(如彩色鉆石、定制切割)搶占消費(fèi)心智,同時(shí)開發(fā)工業(yè)級培育鉆石,降低半導(dǎo)體、光學(xué)領(lǐng)域的應(yīng)用成本。

中國金剛石行業(yè)正經(jīng)歷從“規(guī)模擴(kuò)張”到“價(jià)值重構(gòu)”的轉(zhuǎn)型。未來五年,技術(shù)融合(量子+材料、生物+納米)、應(yīng)用跨界(半導(dǎo)體+熱管理、消費(fèi)+工業(yè))與全球化競爭將成為主旋律。企業(yè)需以技術(shù)創(chuàng)新為內(nèi)核,以市場需求為導(dǎo)向,在綠色制造與政策紅利中構(gòu)建核心競爭力,最終實(shí)現(xiàn)從“中國制造”到“中國創(chuàng)造”的跨越。

如需獲取完整版報(bào)告及定制化戰(zhàn)略規(guī)劃方案,請查看中研普華產(chǎn)業(yè)研究院的《2025-2030年金剛石行業(yè)深度調(diào)研及投資戰(zhàn)略規(guī)劃報(bào)告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號