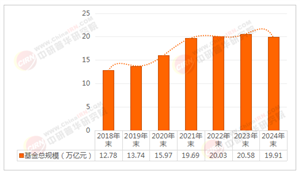

一、行業全景:從“規模擴張”到“技術驅動”的跨越式轉型

中國電池材料行業正經歷從“量變”到“質變”的深度變革。根據中研普華產業研究院發布的《2025-2030年中國電池材料行業全景調研及投資戰略咨詢報告》顯示,過去五年間,全球能源結構轉型與消費電子、新能源汽車、儲能等領域的爆發式需求,推動電池材料行業進入“技術迭代加速、產業鏈整合深化、應用場景多元化”的新階段。中國憑借完整的產業鏈布局、持續的技術創新以及龐大的市場需求,已成為全球電池材料產業的核心增長極。

行業定位已從“傳統制造業”升級為“戰略新興產業”。中研普華研究指出,電池材料的性能直接決定電池的能量密度、安全性、循環壽命等核心指標,進而影響新能源汽車的續航、儲能系統的效率以及消費電子的體驗。例如,高鎳三元正極材料可提升電池能量密度,推動新能源汽車續航突破;固態電解質的應用可解決液態電池的安全隱患,拓展儲能場景。這種“材料-電池-終端”的強關聯性,使電池材料行業成為能源轉型與產業升級的關鍵環節。

技術升級與需求增長同步驅動市場重構。中研普華分析顯示,2025年前后,鋰離子電池材料技術將向“高能量密度、高安全性、低成本”方向演進,同時鈉離子電池、固態電池等新型材料體系加速商業化;需求端,新能源汽車滲透率持續提升、儲能市場爆發式增長、消費電子迭代加速,共同推動電池材料需求進入“指數級增長”階段。這場變革不僅重塑了行業競爭格局,更催生了“材料-電池-回收”全生命周期管理的新模式,為行業開辟了新的增長空間。

二、技術迭代:正極、負極、電解液與隔膜的“四重突破”

技術是電池材料行業升級的核心驅動力。中研普華《2025-2030年中國電池材料行業全景調研及投資戰略咨詢報告》顯示,正極材料、負極材料、電解液與隔膜四大領域的技術迭代,正推動行業從“液態時代”向“固態時代”跨越。

正極材料:高鎳化與多元化并行。中研普華研究指出,高鎳三元正極材料(如NCM811、NCA)憑借高能量密度優勢,成為新能源汽車動力電池的主流選擇;同時,磷酸錳鐵鋰(LMFP)、富鋰錳基等新型正極材料通過改善循環性能、降低成本,逐步打開儲能市場。例如,LMFP材料通過錳元素摻雜提升電壓平臺,兼具磷酸鐵鋰的安全性與三元材料的高能量密度;富鋰錳基材料則通過結構創新突破容量瓶頸,成為下一代正極材料的候選。正極材料的技術競爭焦點是“能量密度與成本的平衡”,企業需通過材料設計、工藝優化實現突破。

負極材料:硅基化與低成本化雙軌推進。中研普華分析顯示,石墨負極材料因成本低、技術成熟占據主導地位,但其理論比容量接近極限;硅基負極材料憑借高比容量(是石墨的10倍以上)成為技術升級方向,但存在體積膨脹、循環衰減等問題。當前,行業通過“硅碳復合、硅氧復合”等技術路徑改善硅基負極性能,同時探索硬碳、軟碳等低成本負極材料在儲能領域的應用。負極材料的技術突破需解決“性能與成本的矛盾”,企業需通過材料改性、界面工程等手段提升競爭力。

電解液:固態化與功能化同步發展。中研普華預測,液態電解液將向“高電壓、高鎳兼容、阻燃”方向升級,以滿足高能量密度電池的需求;同時,固態電解質(如硫化物、氧化物、聚合物)的研發加速,推動全固態電池商業化。例如,硫化物固態電解質因離子電導率高成為主流路線,但需解決界面穩定性問題;氧化物固態電解質則通過復合改性提升性能。電解液的技術競爭核心是“安全性與離子傳導性的平衡”,企業需通過電解質設計、添加劑開發實現突破。

隔膜:薄型化與涂覆化趨勢明顯。中研普華研究指出,隔膜向“更薄、更高強度、更優熱穩定性”方向演進,以提升電池能量密度與安全性;同時,涂覆隔膜(如PVDF涂覆、氧化鋁涂覆)通過改善界面性能、抑制枝晶生長,成為高端電池的標配。例如,超薄隔膜(如5μm以下)可減少電池內阻,但需平衡機械強度;涂覆隔膜則通過功能層設計提升電池循環壽命。隔膜的技術升級需解決“薄型化與安全性的矛盾”,企業需通過材料配方、工藝控制實現突破。

三、需求爆發:新能源汽車、儲能與消費電子的“三極驅動”

需求端的結構性分化正在重塑電池材料行業格局。中研普華《2025-2030年中國電池材料行業全景調研及投資戰略咨詢報告》顯示,新能源汽車、儲能與消費電子已成為市場的三大核心板塊,且各自呈現差異化需求特征。

新能源汽車:高能量密度與低成本并行。中研普華分析指出,隨著新能源汽車續航需求提升,高鎳三元正極材料、硅基負極材料、高電壓電解液等高端材料需求快速增長;同時,車企為降低成本,推動磷酸鐵鋰材料在入門級車型中的滲透率提升。例如,高端車型采用NCM811正極+硅碳負極的組合以實現600km以上續航;入門級車型則通過磷酸鐵鋰+石墨負極的組合降低成本。新能源汽車的需求特征是“性能與成本的雙重驅動”,企業需通過技術分級滿足不同市場。

儲能:安全性與長壽命優先。中研普華研究顯示,儲能市場對電池材料的“安全性、循環壽命、成本”要求極高,推動磷酸鐵鋰正極材料、長循環負極材料、阻燃電解液等產品的應用。例如,大型儲能電站采用磷酸鐵鋰電池以降低熱失控風險;戶用儲能則通過長循環負極材料(如硬碳)提升電池使用壽命。儲能市場的需求特征是“性價比優先”,企業需通過材料優化、工藝改進降低成本。

消費電子:快充與輕薄化趨勢。中研普華預測,消費電子領域對電池材料的“能量密度、快充性能、輕薄化”需求日益凸顯,推動高電壓正極材料、硅基負極材料、新型電解液等產品的研發。例如,智能手機采用高鎳正極+硅碳負極的組合以實現輕薄化;筆記本電腦則通過快充電解液(如高鹽濃度電解液)縮短充電時間。消費電子的需求特征是“體驗驅動”,企業需通過材料創新滿足終端產品的迭代需求。

四、競爭格局:頭部集中、垂直整合與跨界競爭的“三重博弈”

中國電池材料行業的競爭格局正經歷深刻調整。中研普華《2025-2030年中國電池材料行業全景調研及投資戰略咨詢報告》指出,頭部企業通過“技術領先+規模效應”占據主導地位;垂直領域企業通過“專業化+差異化”切入細分市場;跨界企業則通過“資源整合+技術嫁接”布局電池材料領域。

頭部集中化是行業的主流趨勢。中研普華分析顯示,正極材料、負極材料、電解液等領域的頭部企業憑借技術積累、客戶綁定與產能優勢,占據大部分市場份額。例如,正極材料領域,頭部企業通過高鎳化技術領先與車企深度合作,鞏固市場地位;負極材料領域,頭部企業通過硅基負極研發與石墨化自供降低成本。頭部集中化的核心是“技術壁壘與成本優勢”,企業需通過持續研發投入與供應鏈整合保持領先。

垂直整合化是細分領域的突破方向。在隔膜、電解液添加劑等垂直領域,企業通過“專業化生產+差異化服務”構建競爭壁壘。中研普華研究指出,隔膜企業通過超薄化、涂覆化技術滿足高端電池需求;電解液添加劑企業通過功能化開發(如成膜添加劑、阻燃添加劑)提升電池性能。垂直整合化的關鍵是“技術深度與市場響應速度”,企業需通過快速迭代滿足客戶需求。

跨界競爭化是新興勢力的戰略選擇。隨著電池材料行業技術門檻降低與市場需求增長,化工、材料、新能源等領域的企業加速跨界布局。例如,化工企業通過原料優勢切入電解液領域;材料企業通過納米技術進入正極材料市場。跨界競爭化的核心是“資源整合能力與技術嫁接能力”,企業需通過雙向賦能實現突破。

五、未來挑戰:技術迭代風險、供應鏈安全與成本控制的“三重考驗”

盡管前景廣闊,行業仍面臨三大挑戰。中研普華在《2025-2030年中國電池材料行業全景調研及投資戰略咨詢報告》中警示:其一,技術迭代風險,新型材料體系(如固態電池、鈉離子電池)可能顛覆現有技術路線,企業若無法及時跟進將失去競爭力;其二,供應鏈安全風險,關鍵原材料(如鋰、鈷、鎳)的供應波動與價格波動可能影響生產穩定性;其三,成本控制風險,下游客戶對電池成本的持續壓縮倒逼材料企業降價,若無法通過技術升級與規模效應消化成本,將面臨利潤下滑壓力。

破局之道在于“創新驅動、供應鏈韌性提升與成本優化”。中研普華建議:企業應加大在固態電解質、硅基負極等前沿領域的研發投入,構建技術壁壘;通過“上游資源整合、中游工藝優化、下游客戶協同”提升供應鏈韌性;與車企、儲能企業建立戰略聯盟,共同開發低成本、高性能的材料解決方案。唯有如此,行業才能實現可持續增長。

六、前瞻規劃:2025-2030年的三大戰略方向

面向未來五年,中研普華提出三大戰略方向:其一,技術突破戰略,重點攻關固態電解質、硅基負極、高電壓正極等核心材料技術,提升電池能量密度與安全性;其二,市場拓展戰略,深耕新能源汽車、儲能、消費電子三大領域,同時探索船舶、航空等新興市場;其三,生態構建戰略,通過“材料-電池-回收”全產業鏈布局,降低資源依賴與成本壓力。

中研普華產業研究院通過持續追蹤行業動態、深度解析市場數據、前瞻預判發展趨勢,已為眾多企業提供戰略咨詢與決策支持。若想獲取更詳細的行業數據、技術路線圖與投資指南,可點擊《2025-2030年中國電池材料行業全景調研及投資戰略咨詢報告》,解鎖電池材料行業新機遇,搶占技術迭代與需求爆發的黃金賽道。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號