碳纖維工藝復雜,涉及多種設備,生產條件要求嚴格,整個工藝流程中涉及技術參數控制點3000-5000個。從全產業鏈來看,中游是核心環節,技術、資金、設備、產品質量門檻高。

碳纖維行業的技術進步和創新是推動行業發展的關鍵因素。隨著碳纖維制備技術的不斷改進和完善,碳纖維的性能得到了顯著提升,如強度、耐高溫性、耐腐蝕性等方面都得到了顯著增強。此外,新型碳纖維材料的研發和應用也為行業帶來了新的發展機遇,如高強度高模量碳纖維、耐高溫碳纖維等。

隨著碳纖維在航空航天、汽車、體育器材等領域的應用不斷擴大,碳纖維的市場需求也在持續增長。尤其是在新能源汽車、風力發電、太陽能光伏等新興產業的推動下,碳纖維的市場需求呈現出爆發式增長態勢。

根據中研普華研究院撰寫的《2024-2028年中國碳纖維行業供需分析及發展研究報告》顯示:

碳纖維行業供需分析、產業鏈與前景調研

碳纖維是一種含碳量在90%以上的高強度、高模量的新型纖維材料,具有質量輕、強度高、耐腐蝕、高模量、密度低、無蠕變、良好的導電導熱性能、非氧化環境下耐超高溫、耐疲勞性好等特性,不僅具有碳材料的固有本征特性,又兼備紡織纖維的柔軟可加工性,是新一代增強纖維,被稱為21世紀的“黑色黃金”。

碳纖維的產業鏈包含從一次能源到終端應用的完整制造過程,包含預氧化、炭化、預浸料等多個過程。碳纖維工藝復雜,涉及多種設備,生產條件要求嚴格,整個工藝流程中涉及技術參數控制點3000-5000個。從全產業鏈來看,中游是核心環節,技術、資金、設備、產品質量門檻高。

碳纖維是軍民兩用材料,高端碳纖維自力更生是唯一途徑。因此高性能碳纖維的國產自主化生產是唯一途徑。近年來,我國推出了諸多新政策以促進碳纖維產業的發展,并且開始為碳纖維產業配套專項扶持基金。2017年4月,國家科技部下發“十三五”材料領域科技創新專項規劃,規劃提出要以高性能纖維及復合材料、高溫合金為核心,突破結構與復合材料制備及應用的關鍵共性技術,提升先進結構材料的保障能力和國際競爭力。

2021年3月,十三屆全國人大四次會議通過了《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》,綱要中提出要在高端新材料領域加強碳纖維等材料的研發應用,各地政府密集出臺相關政策支持碳纖維產業發展。2021年9月,科技部擬推動建立碳纖維及其復合材料國家技術創新中心,在政府引導下,聯合碳纖維及復合材料企業、高校、科研院所,突破全產業鏈共性技術,突破關系國家長遠發展和產業安全的關鍵技術瓶頸,支持碳纖維及復合材料企業實現技術、技術裝備和產品創新。

根據中國化學纖維工業協會碳纖維分會相關數據顯示,2020-2022年期間,中國碳纖維產值規模總體呈現出持續增長態勢,截至2022年底,全國碳纖維產值規模增長至為96.4億元,較2021年期間,同比增長了18%。

碳纖維行業的發展也離不開產業鏈上下游企業的協同合作。碳纖維的制備需要原材料、生產設備、技術研發等多方面的支持,而這些環節的發展也直接影響著碳纖維行業的整體競爭力。因此,加強產業鏈上下游企業的合作和協同發展對于推動碳纖維行業的健康發展具有重要意義。

去年以來,吉林化纖集團全面落實“一主六雙”高質量發展戰略,瞄準“六新產業”和“四新設施”,加快戰略性新興產業集群發展,生產經營指標上揚,項目建設蹄疾步穩,四大纖維板塊齊頭并進,全年纖維產量同比增長11%。3萬噸高性能碳纖維原絲、6萬噸碳纖維等12個重點項目年內全部實現暖封閉。

吉林化纖以客戶需求為導向開展定制化服務,產品應用領域持續拓寬、產業規模持續擴大、產品質量持續提升,12K、25K、35K碳纖維實現高端預浸料、預制體領域的全覆蓋,大絲束碳纖維替代進口,T700級廣泛應用,特別是在無人機、高端體育休閑用品、航空航天、軍工領域逐步放量,碳纖維國內市場占有率達40%以上,出口銷量同比增長68%。

2023年,該企業實現銷售收入231.4億元,同比增長10.2%;碳纖維業務實現產量11.1萬噸,同比增長38.3%。

碳纖維的產業鏈包含從一次能源到終端應用的完整制造過程,包含預氧化、炭化、預浸料等多個過程。碳纖維工藝復雜,涉及多種設備,生產條件要求嚴格,整個工藝流程中涉及技術參數控制點3000-5000個。從全產業鏈來看,中游是核心環節,技術、資金、設備、產品質量門檻高。

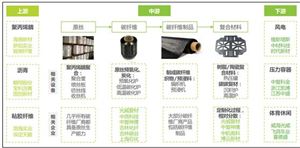

圖表:中國碳纖維行業產業鏈圖譜

資料來源:網絡公開資料整理

第二節 上游產業發展狀況分析

上游主要為化工原材料供應環節,從石油、煤炭、天然氣等經過提煉、氨化等一系列流程后得到丙烯腈。原料裝置主要集中在中石化和中石油所屬企業,代表公司:上海石化。

以聚丙烯腈基碳纖維為例。丙烯腈原材料豐富易得,可從石油、煤炭、天然氣等化石燃料中制備得到。由于國內新增產能不斷釋放,2014-2022年我國丙烯腈進口量逐年下降,出口量不斷上升。2022年丙烯晴表觀消費達270萬噸,進口為10.4萬噸,出口達到21.7萬噸。隨著山東海江、浙江石化等新產能陸續釋放,國內自給率不斷提升。

從歷史價格看,丙烯腈價格基本與原油價格走勢相一致,近年來波動幅度明顯減弱。此外,隨著國內近年來丙烯腈產能釋放,國產丙烯腈價格從原來高于進口價逐漸趨近于與進口相一致。

第三節 下游產業發展狀況分析

碳纖維經與樹脂、陶瓷等材料結合,形成碳纖維復合材料,最后由各種成型工藝得到下游各領域需要的最終產品。

碳纖維將逐步替代玻璃纖維。在滿足剛度和強度的前提下,碳纖維風葉比傳統玻璃纖維風葉輕20%-30%。大絲束碳纖維由于其減重、耐腐蝕性,性能優于傳統材料,隨著技術和成本的突破,碳纖維逐步成為風電葉片、梁的主要材料。

大風機背景下,葉片直徑屢創新高,風電葉片直徑和風塔高度大型化成主要趨勢。葉片直徑的增長意味著更大的掃風面積,可有效增強捕風能力,從而帶動發電效率的提升。從葉片直徑來看,2013-2015年,105、110和111米的葉片替代了原來的93米葉片,成為行業主流。2016年和2017年,115米和121米葉片是絕對主力葉型。2018年,121米葉片占領了大部分市場,131米葉片也開始批量生產。目前新增裝機的平均直徑已超過120米。

在激烈的市場競爭中,企業及投資者能否做出適時有效的市場決策是制勝的關鍵。中研網撰寫的碳纖維行業報告對中國碳纖維行業的發展現狀、競爭格局及市場供需形勢進行了具體分析,并從行業的政策環境、經濟環境、社會環境及技術環境等方面分析行業面臨的機遇及挑戰。同時揭示了市場潛在需求與潛在機會,為戰略投資者選擇恰當的投資時機和公司領導層做戰略規劃提供準確的市場情報信息及科學的決策依據,同時對政府部門也具有極大的參考價值。

想了解關于更多碳纖維行業專業分析,可點擊查看中研普華研究院撰寫的《2024-2028年中國碳纖維行業供需分析及發展研究報告》。同時本報告還包含大量的數據、深入分析、專業方法和價值洞察,可以幫助您更好地了解行業的趨勢、風險和機遇。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2024-2028年中國碳纖維行業供需分析及發展研究報告

碳纖維行業是指涉及碳纖維的生產、研發、應用等各個環節的行業。碳纖維是一種含碳量在90%以上的高強度、高模量的新型纖維材料,具有質量輕、強度高、耐腐蝕、高模量、密度低、無蠕變、良好的導...

查看詳情

隨著金融市場的開放和競爭的加劇,中小商業銀行也面臨著更加激烈的市場競爭環境。未來,中小商業銀行行業將繼續保持穩...

直銷銀行主要依托于互聯網和移動互聯網,不再依賴于線下實體網點,并且所提供的產品和服務利于針對無法親臨柜臺現場的...

液體化工物流行業是化工行業的重要組成部分,負責將液體化工原料、中間體和產品安全、高效地運輸到目的地。隨著全球化...

提升產業園區集聚水平、加速推進公共海外倉建設、打造跨境電商品牌展會、打造跨境電商產業帶、深化“跨境電商+市場采...

在行業現狀方面,報告顯示,當前辣條行業參與者主要分為辣條食品和綜合休閑食品兩大類型企業。從整個辣條市場來看,中...

當前,行業競爭格局趨于良性有序及多元化發展,各電商平臺回歸初心,聚焦主業,穩步發展。京東聚焦零售,以供應鏈為基石,物...

微信掃一掃

微信掃一掃

研究院服務號

研究院服務號