2022年,中國新能源汽車產業克服補貼政策退坡、新冠肺炎疫情擾動和原料成本上升等不利因素的影響,產銷量及動力電池裝機量高速增長;動力電池產業鏈主要企業的收入、利潤均大幅增長,但資源品價格高位運行使得利潤更多向上游企業集中、下游企業利潤增速低于收入增速的現

根據《2024-2029年中國動力電池行業發展趨勢及投資策劃預測報告》分析,2022年,中國新能源汽車產業克服補貼政策退坡、新冠肺炎疫情擾動和原料成本上升等不利因素的影響,產銷量及動力電池裝機量高速增長;動力電池產業鏈主要企業的收入、利潤均大幅增長,但資源品價格高位運行使得利潤更多向上游企業集中、下游企業利潤增速低于收入增速的現象依然存在。2022年,動力電池行業技術創新進展較大,多種鋰電池創新產品為新能源汽車產品力的提升提供了很大支撐;鈉電池產業化進程加速,使得行業整體對鋰資源的依賴有望降低;特斯拉挑起新一輪電動汽車價格戰,有利于中國新能源汽車行業整體競爭力的提高,但車企間兩極分化恐將加劇,部分企業生存的困難將加大,需關注其對電池供應商的影響。從債券市場表現看,2022年,動力電池產業鏈企業發行債券仍以可轉債為主;新發行及存續的信用債信用等級整體較高,未來集中償付壓力不大,整體信用風險小。展望未來,在新能源汽車發展的帶動下,中國動力電池產業仍面臨長期增長的局面,但因前期基數高、汽車消費潛力釋放較充分,2023年起新能源汽車及動力電池行業增速均可能明顯下降。近年來中國動力電池及相關材料領域投資熱度高,各主要領域產能過剩難以避免;不同于2021年的單邊大幅上漲,2022年二季度至今,動力電池主要原料價格已先后出現高位震蕩或明顯回調,未來若下游需求增速下降而上游產能滯后性增長,將導致供需格局逆轉。綜合考慮各環節產品價格波動、產能變化對動力電池主要細分領域的影響,未來正極、負極、電解液及相關資源品領域企業受產能變化和價格波動的影響可能較大,而隔膜和電池制造領域(特別是頭部企業)面臨的壓力相對較小。

2022年,伴隨著新能源汽車景氣度的持續提升,動力電池裝機量仍保持高速增長。從技術路線看,磷酸鐵鋰電池占比已大幅領先于三元電池。從行業集中度看,動力電池前十廠商集中度繼續提高,寧德時代等頭部廠商行業地位穩固。

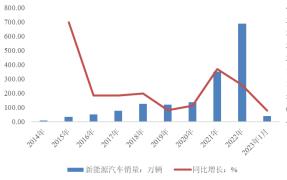

2022年,中國汽車行業受到新冠疫情局部、階段性爆發的一定沖擊,產銷量增速有所下降,處于較低水平。但隨著產業鏈的成熟、產品力的提升,新能源汽車滲透率快速提高、產銷量繼續高速增長。根據中國汽車工業協會(以下簡稱“中汽協”)數據,2022年,中國新能源汽車產銷分別完成705.8萬輛和688.7萬輛,同比分別增長96.9%和93.4%,新能源車銷量占汽車總銷量的比例較上年提高12.2個百分點至25.6%。新能源汽車產銷兩旺的局面帶動了動力電池裝機量大幅增長,根據中國汽車動力電池產業創新聯盟(以下簡稱“動力電池創新聯盟”)統計數據,2022年,中國動力電池裝機量為294.60GWh,同比增長90.69%。

圖表:2014-2023年中國新能源汽車銷量

數據來源:中國汽車工業協會

圖表:2017-2023年中國動力電池累計裝車量

數據來源:中國動力電池創新聯盟

2023年1月,受春節假期及新能源補貼徹底退出等因素影響,中國新能源汽車產銷量同比分別下降6.9%和6.3%,動力電池裝機量為16.10GWh,較上年同期的16.20GWh基本持平。

從產品技術路線看,2022年,部分企業對鈉電池和半固態電池的研究有明顯推進,但仍未實現產業化,動力電池裝機仍以磷酸鐵鋰電池和三元電池為主。繼2021年磷酸鐵鋰電池裝機量超越三元電池之后,2022年,磷酸鐵鋰裝機量占比繼續提高,與三元電池裝機量差距明顯拉大。根據動力電池創新聯盟數據,2022年,三元電池裝機電量約為110.44GWh,同比增長48.55%,占比較上年下降10.63個百分點至37.49%;磷酸鐵鋰電池裝機電量約為183.75GWh,同比增長約130.16%,占比較上年上升10.70個百分點至62.37%。2023年1月,三元電池裝機電量為5.43GWh,占比下降至33.75%;

磷酸鐵鋰電池裝機電量為10.68GWh,占比上升至66.36%。近年來,隨著新能源補貼政策的退坡,搭載三元電池的整車因其能量密度(帶電量/重量)較高而享受更多補貼的優勢已不存在,而在技術進步使得各類電池“帶電量/體積”指標不斷提高后,磷酸鐵鋰電池的續航能力已得到更多車企和消費者的認可,未來有望保持主流位置。從資源角度看,磷酸鐵鋰電池不使用鈷,其份額擴大使得動力電池整體降低對鈷這一稀缺金屬的依賴程度,擺脫行業發展的資源瓶頸。

行業集中度方面,2022年,前10名企業合計裝機電量為279.80GWh,占總裝量的95.00%,較2021年上升2.70個百分點。2022年,裝機電量排名前十的企業分別為寧德時代、比亞迪、中創航新、國軒高科、欣旺達、億緯鋰能、蜂巢能源、孚能科技、LG新能源和瑞浦蘭鈞,較2021年變化不大。行業集中度的提高,有助于降低同業間的價格競爭風險,并使企業(特別是頭部企業)在與上下游的合作中保持合理的議價能力。

2022年,因產業鏈各環節產能釋放周期不同步,動力電池正極、電解液及其原材料價格大幅波動,六氟磷酸鋰、三元材料價格沖高回落,而成本占比較大的鋰鹽價格在大幅上漲后高位運行,推升了兩大類動力電池的生產成本。2022年12月以來,鋰鹽價格有所下行,有助于緩解電池制造企業的成本壓力。2022年,動力電池四大主材中正極材料和電解液的價格波動較為劇烈,隔膜及負極材料價格波動幅度相對較小。1.正極材料三元正極材料的原料主要為鋰鹽(氫氧化鋰、碳酸鋰等)和三元材料(鎳、鈷、錳);磷酸鐵鋰正極材料的原料成本主要來自鋰鹽和磷酸鐵,上述材料中磷酸鐵和錳成本占比較小。在經歷了2021年的整體大幅上漲后,2022年以來,不同原材料下游需求的變化、礦產及冶煉環節產能釋放速度的差異,使得鋰鹽和三元材料的價格變動出現分化,鋰鹽價格整體漲幅很大,鎳、鈷、錳金屬價格呈現沖高回落的態勢。具體來看,鋰鹽方面,2022年,新能源汽車及動力電池產業的發展帶動了鋰鹽需求的大幅增長,而澳大利亞鋰精礦、南美鹽湖提鋰產能釋放較慢,且全球成熟的鋰礦產能高度集中于澳大利亞少數巨頭,隨著Pilbara鋰礦拍賣價格持續走高,鋰鹽價格在2022年第一季度出現了“跳漲”局面,截至2022年3月底,國產氫氧化鋰(56.5%)和電池級碳酸鋰(99.5%)價格分別為49.15萬元/噸和50.25萬元/噸,較上年底分別上漲1.21倍和0.83倍。在經歷了4月至8月的高位橫盤后,2022年9月開始,鋰鹽價格再度上攻,國產氫氧化鋰(56.5%)和電池級碳酸鋰(99.5%)分別于11月底創出56.00萬元/噸和56.65萬元/噸的歷史新高。自2022年12月起,因中間環節庫存積壓、市場預期需求增速回落,鋰鹽價格出現回調,截至2023年1月底,國產氫氧化鋰(56.5%)和電池級碳酸鋰(99.5%)價格分別降至48.30萬元/噸和46.90萬元/噸。三元材料方面,鈷的需求主要來自動力電池產業,而鎳和錳的需求主要來自鋼鐵等產業。2022年一季度,我國鈷原料價格延續2021年的走勢慣性上行;因動力電池中三元電池占比明顯下降,且三元電池中用鈷量較小的高鎳產品占比上升,金屬鈷用量增幅遠小于動力電池行業增速,供需格局的變化壓縮了炒作空間,自2022年4月起,鈷價整體呈下行態勢。截至2022年底,長江有色市場鈷價為32.80萬元/噸,較年初下降33.74%,但從全年均價看,2022年長江有色市場鈷價算術平均值為42.83萬元/噸,較上年均值高出13.14%。2022年,因歐美對俄羅斯實施制裁,產量占全球超20%的俄鎳出口受限,鎳價整體高位運行。截至2022年底,上海物貿鎳平均價為24.07萬元/噸,較年初上漲55.84%。錳在三元材料中成本占比較低,2022年,錳價整體波動下行,截至2022年底,長江有色市場電解錳平均價為1.74萬元/噸,較年初下降56.43%。截至2023年1月底,上海物貿鎳平均價為23.28萬元/噸,長江有色市場鈷價為30.10萬元/噸,電解錳平均價為1.70萬元/噸,較2021年底均有所下降。

受主要原材料價格上漲的影響,2022年一季度,磷酸鐵鋰和三元正極材料的價格均大幅上漲,截至2022年3月底,三元622型、三元811型和磷酸鐵鋰正極材料的價格分別在38.20萬元/噸、42.25萬元/噸和16.80萬元/噸左右,較年初分別上漲約46.92%、49.56%和63.11%;2022年二、三季度,各類正極材料價格整體保持高位盤整態勢;進入第四季度后,正極材料價格再度上行,但均未達到一季度的高點,截至2022年12月底,前述三種正極材料價格分別為36.45萬元/噸、40.00萬元/噸和16.20萬元/噸,較年初分別上漲40.19%、41.59%和57.28%。2023年1月,正極材料隨著碳酸鋰、氫氧化鋰價格的回落而下降,截至2023年1月底,三元622型、三元811型和磷酸鐵鋰正極材料價格分別較上年底下降約5.35%、3.75%和6.48%。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2024-2029年中國動力電池行業發展趨勢及投資策劃預測報告

動力電池是為工具提供動力來源的電源,多指為電動汽車、電動列車、電動自行車、高爾夫球車等提供動力的蓄電池。它是新能源汽車的核心部件,也是未來能源轉型的重要方向。動力電池區別于用于汽車...

查看詳情

深海養殖行業市場現狀分析顯示,該行業正處于快速發展階段,具有廣闊的市場空間和潛力。深遠海養殖主要指以重力式網箱...

共享出行是指人們無需擁有車輛所有權,以共享和合乘方式與其他人共享車輛,按照自己的出行要求付出相應的使用費的一種...

根據《“十四五”企業投資戰略研究報告2024-2029年氫能源行業競爭格局及》分析,能源是國民經濟的命脈。隨著工業化和2...

近年來,全球癌癥檢測市場規模持續增長,這主要得益于癌癥患者數量的增加、人們對癌癥篩查意識的提高以及醫療技術的進...

共享住宿行業是共享經濟領域中的一個重要分支,指的是房源所有者或經營者通過共享住宿平臺發布戶型、實景、設施、價格...

2024年被普遍認為是國產AI大模型全面商業落地的元年,隨著AI大模型創作的多模態內容越來越豐富,AI安全問題受到全球高...

微信掃一掃

微信掃一掃

2024年中國共享員工行業的市場發展現狀及發展趨勢分析

2024年中國共享員工行業的市場發展現狀及發展趨勢分析

研究院服務號

研究院服務號