在全球氣候危機加劇與能源安全重構的雙重背景下,可再生能源正加速成為重塑全球能源體系的戰略支點。聯合國政府間氣候變化專門委員會(IPCC)第六次評估報告明確指出,為實現《巴黎協定》1.5℃溫控目標,2030年前全球可再生能源裝機容量需較2020年翻倍。這一目標推動著各國政策制定者、企業界與科研機構圍繞可再生能源技術突破、產業升級與市場機制創新展開深度博弈。

中國作為全球最大的可再生能源裝機國與消費市場,其能源轉型進程不僅關乎實現"雙碳"戰略目標,更成為引領全球綠色發展的關鍵力量。"十四五"以來,中國可再生能源裝機規模連續突破12億千瓦,風電、光伏、儲能等產業躍居世界前列。然而,在新型電力系統建設、技術標準輸出、國際話語權提升等方面仍面臨結構性挑戰。與此同時,歐美國家通過《通脹削減法案》《凈零工業法案》等政策工具重構產業鏈競爭優勢,東南亞地區依托低成本制造優勢加速崛起,全球可再生能源產業格局正在經歷深刻洗牌。

本報告聚焦2024-2035年全球與中國可再生能源發展脈絡,從技術演進、政策博弈、市場機制、區域協同四大維度展開系統性研究。報告通過解析光伏、風電、儲能等核心領域的技術路線競爭,揭示氫能、海洋能等新興賽道的戰略價值;結合國際能源署(IEA)、國際可再生能源署(IRENA)等權威機構最新研判,預判地緣政治、氣候政策與技術創新的交互影響;最終提出具有可操作性的戰略建議,助力決策者把握能源轉型窗口期的關鍵機遇。

引言

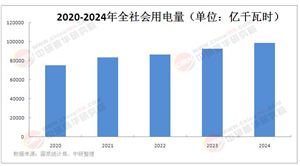

在碳中和目標驅動下,全球可再生能源行業正以前所未有的速度重塑能源版圖。2023年全球新增發電裝機容量中,可再生能源占比首次突破85%,國際能源署(IEA)預測到2030年可再生能源將占全球電力供應的50%以上。

一、行業現狀:裝機規模爆發與技術多元化

1.1 全球裝機容量突破1500GW

根據IEA數據,截至2023年底,全球可再生能源裝機容量達1,540GW,較2010年增長6倍。風能、太陽能、水能分別占比34%、41%、17%,其中太陽能裝機容量年復合增長率達26%,成為最大增長極。

1.2 中國領跑全球市場

中國可再生能源裝機容量占全球38%,2023年新增裝機1.2億千瓦,其中光伏新增8,874萬千瓦,風電新增7,621萬千瓦。內蒙古、甘肅、青海等西北地區建成千萬千瓦級新能源基地,光伏組件價格較2010年下降89%。

1.3 技術成本持續下降

國際可再生能源署(IRENA)報告顯示,2023年全球光伏電站平準化度電成本(LCOE)降至0.02美元/千瓦時,陸上風電0.03美元/千瓦時,較2010年分別下降90%和70%。鈣鈦礦電池實驗室效率突破33.7%,氫能儲能成本五年內下降60%。

二、核心驅動力:政策支持、技術突破與商業模式創新

2.1 政策強力推動

歐盟綠色新政:計劃2030年將可再生能源占比提升至45%,投資3,000億歐元建設電網

美國IRA法案:提供3,690億美元稅收抵免,刺激光伏裝機量激增

中國"雙碳"目標:明確2030年非化石能源消費占比25%,風光水核新增裝機12億千瓦

2.2 技術革命加速

光伏技術:TOPCon電池量產效率突破25%,鈣鈦礦組件進入GW級產線

儲能系統:寧德時代發布第二代EnerC2000液冷儲能,循環壽命達10,000次

綠氫產業:歐洲Clean Hydrogen Alliance計劃2030年綠氫產能達1000萬噸

2.3 商業模式創新

虛擬電廠:英國Octopus Energy聚合5GW分布式光伏參與電力市場

綠電交易:中國綠證交易市場上線首月交易量突破100萬張

碳金融工具:全球可再生能源債券發行規模達2,800億美元。根據中研普華研究院撰寫的《2025-2030年全球與中國可再生能源行業市場深度調研及發展戰略研究報告》顯示:

三、行業痛點與破局之道

3.1 現存挑戰

電網消納壓力:中國棄風棄光率仍達1.2%(西北地區)

原材料波動:多晶硅價格年內上漲30%,鈷價創歷史新高

技術路線爭議:核聚變商業化進程緩慢,氫能儲運成本居高不下

3.2 中研普華解決方案矩陣

四、未來十年發展趨勢預測

4.1 市場規模預測(2024-2030)

根據中研普華產業模型測算:

全球市場:2030年可再生能源投資將達1.7萬億美元,CAGR 6.8%

中國市場:風光裝機容量有望突破20億千瓦,氫能產業產值超5萬億元

4.2 技術演進風向

第四代核能:高溫氣冷堆示范電站進入商業化運營

空間太陽能:中國計劃2030年建成MW級軌道發電站

生物燃料:藻基生物柴油產能突破50萬噸/年

4.3 地緣政治影響

歐盟碳邊境稅:倒逼中國光伏企業布局東南亞制造基地

中東氫能戰略:沙特NEOM新城計劃打造全球最大綠氫出口中心

中美技術博弈:美國《芯片法案》限制中國光伏設備進口

五、戰略投資建議與中研普華服務價值

5.1 重點賽道布局

光伏垂直一體化:投資TOPCon電池擴產與鈣鈦礦技術研發

海上風電裝備:布局15MW以上大功率風機制造

綠氫產業鏈:關注電解槽、儲運裝備及工業脫碳應用

5.2 中研普華經典案例

某光伏龍頭企業:通過我們的產業規劃服務,成功在印尼布局2GW光伏產業園

內蒙古風電基地:運用項目可研模型,實現投資回報率提升18%

長三角氫走廊:協助政府制定氫能基礎設施發展規劃

在氣候危機與能源安全的雙重壓力下,可再生能源已成為全球競爭的戰略高地。中研普華作為專業智庫,將持續跟蹤技術變革與政策動向,為企業提供包括市場調研、項目可研、十五五規劃在內的全鏈條咨詢服務。

想了解更多可再生能源行業干貨?點擊查看中研普華最新研究報告《2025-2030年全球與中國可再生能源行業市場深度調研及發展戰略研究報告》,獲取專業深度解析。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號