一、行業(yè)現(xiàn)狀:規(guī)模持續(xù)擴(kuò)張,需求結(jié)構(gòu)深刻變革

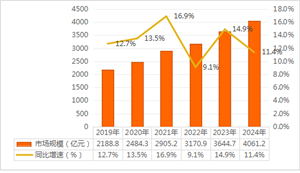

中國城市供水行業(yè)正處于規(guī)模擴(kuò)張與需求升級(jí)的雙重變革期。根據(jù)中研普華產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國城市供水行業(yè)市場(chǎng)分析及發(fā)展前景預(yù)測(cè)報(bào)告》(以下簡(jiǎn)稱“中研報(bào)告”),城市供水市場(chǎng)規(guī)模已突破萬億元大關(guān),且保持年均近一成的增速。這一增長背后,是城市化進(jìn)程加速、人口向城市集中以及居民生活品質(zhì)提升的共同驅(qū)動(dòng)。例如,過去十年間,中國城鎮(zhèn)化率從約五成躍升至六成以上,直接帶動(dòng)城市供水總量增長超兩成。

需求結(jié)構(gòu)方面,生活用水與工業(yè)用水構(gòu)成核心增長極。中研報(bào)告指出,隨著居民對(duì)水質(zhì)安全、用水便捷性的要求提高,生活用水需求呈現(xiàn)“量增質(zhì)優(yōu)”特征;而工業(yè)領(lǐng)域,高端制造業(yè)、數(shù)據(jù)中心等新興產(chǎn)業(yè)對(duì)高純度工業(yè)用水的需求激增,推動(dòng)工業(yè)用水市場(chǎng)向?qū)I(yè)化、定制化方向演進(jìn)。此外,農(nóng)業(yè)灌溉、生態(tài)補(bǔ)水等非傳統(tǒng)用水領(lǐng)域的崛起,進(jìn)一步拓寬了供水行業(yè)的市場(chǎng)邊界。

產(chǎn)業(yè)鏈層面,城市供水行業(yè)已形成從水源地保護(hù)、原水輸送、水處理到管網(wǎng)配送、終端服務(wù)的完整閉環(huán)。中研報(bào)告強(qiáng)調(diào),產(chǎn)業(yè)鏈上游的水資源開發(fā)與保護(hù)環(huán)節(jié)正面臨政策收緊壓力,如多地實(shí)施地下水禁采限采政策,倒逼企業(yè)轉(zhuǎn)向地表水、再生水等替代水源;中游的水處理技術(shù)則成為競(jìng)爭(zhēng)焦點(diǎn),膜分離、高級(jí)氧化等新技術(shù)加速替代傳統(tǒng)工藝,提升出水水質(zhì)的同時(shí)降低能耗;下游的管網(wǎng)維護(hù)與用戶服務(wù)領(lǐng)域,智慧化改造成為趨勢(shì),通過物聯(lián)網(wǎng)傳感器實(shí)時(shí)監(jiān)測(cè)管網(wǎng)漏損、水質(zhì)波動(dòng),實(shí)現(xiàn)精準(zhǔn)運(yùn)維。

二、競(jìng)爭(zhēng)格局:多元主體共舞,技術(shù)壁壘重塑秩序

城市供水行業(yè)的競(jìng)爭(zhēng)格局呈現(xiàn)“國有主導(dǎo)、民營崛起、外資滲透”的多元化特征。中研報(bào)告分析,以北控水務(wù)、首創(chuàng)環(huán)保為代表的大型國有水務(wù)集團(tuán),憑借資金實(shí)力、技術(shù)積累與政策支持,在大型城市供水項(xiàng)目中占據(jù)主導(dǎo)地位,其市場(chǎng)份額合計(jì)超四成。這些企業(yè)通過并購地方水務(wù)公司、承接PPP項(xiàng)目等方式,加速全國布局,形成規(guī)模效應(yīng)。

民營企業(yè)則以靈活機(jī)制與創(chuàng)新優(yōu)勢(shì)切入細(xì)分市場(chǎng)。例如,金科環(huán)境、碧水源等企業(yè)聚焦工業(yè)廢水處理、海水淡化等高端領(lǐng)域,通過提供定制化解決方案贏得客戶;而部分區(qū)域性民營水務(wù)公司則深耕本地市場(chǎng),以高效服務(wù)與低成本運(yùn)營構(gòu)建競(jìng)爭(zhēng)壁壘。外資企業(yè)則通過技術(shù)合作、股權(quán)投資等方式參與競(jìng)爭(zhēng),如法國威立雅、蘇伊士等國際水務(wù)巨頭,與中國企業(yè)合資成立項(xiàng)目公司,引入先進(jìn)管理經(jīng)驗(yàn)與污水處理技術(shù),提升行業(yè)整體水平。

技術(shù)壁壘正成為重塑競(jìng)爭(zhēng)秩序的關(guān)鍵力量。中研報(bào)告指出,隨著《生活飲用水衛(wèi)生標(biāo)準(zhǔn)》等法規(guī)的升級(jí),供水企業(yè)需滿足更嚴(yán)格的水質(zhì)指標(biāo),這要求企業(yè)具備先進(jìn)的處理工藝與檢測(cè)能力。例如,部分企業(yè)已實(shí)現(xiàn)從“常規(guī)處理”向“深度處理”的跨越,通過臭氧-活性炭、超濾膜等組合工藝,有效去除水中抗生素、微塑料等新興污染物。此外,智慧水務(wù)平臺(tái)的構(gòu)建也成為企業(yè)核心競(jìng)爭(zhēng)力之一,通過大數(shù)據(jù)分析優(yōu)化供水調(diào)度、預(yù)測(cè)管網(wǎng)故障,可降低運(yùn)營成本并提升用戶滿意度。

三、政策驅(qū)動(dòng):環(huán)保監(jiān)管趨嚴(yán),市場(chǎng)化改革深化

政策環(huán)境對(duì)城市供水行業(yè)的發(fā)展具有決定性影響。近年來,中國政府從“保供應(yīng)”向“保質(zhì)量、促可持續(xù)”轉(zhuǎn)型,出臺(tái)一系列政策推動(dòng)行業(yè)升級(jí)。中研報(bào)告梳理了三大政策主線:

1. 水質(zhì)標(biāo)準(zhǔn)升級(jí):自2023年起,城市供水全面執(zhí)行新版《生活飲用水衛(wèi)生標(biāo)準(zhǔn)》,新增多項(xiàng)水質(zhì)指標(biāo)并收緊限值,倒逼企業(yè)升級(jí)處理工藝。例如,部分城市要求供水企業(yè)具備對(duì)106項(xiàng)指標(biāo)的檢測(cè)能力,遠(yuǎn)超舊版標(biāo)準(zhǔn)的35項(xiàng)。

2. 環(huán)保監(jiān)管強(qiáng)化:針對(duì)供水行業(yè)的污染排放問題,政府實(shí)施更嚴(yán)格的排放標(biāo)準(zhǔn)與監(jiān)管措施。例如,污水處理廠需執(zhí)行《城鎮(zhèn)污水處理廠污染物排放標(biāo)準(zhǔn)》的一級(jí)A標(biāo)準(zhǔn),部分重點(diǎn)區(qū)域甚至要求達(dá)到地表水Ⅳ類標(biāo)準(zhǔn)。這促使企業(yè)加大環(huán)保投入,采用污泥資源化、污水再生利用等技術(shù),實(shí)現(xiàn)“零排放”目標(biāo)。

3. 市場(chǎng)化改革推進(jìn):為激發(fā)行業(yè)活力,政府通過特許經(jīng)營、價(jià)格機(jī)制改革等手段推動(dòng)供水產(chǎn)業(yè)市場(chǎng)化。例如,多地實(shí)施階梯水價(jià)制度,既保障基本用水需求,又通過價(jià)格杠桿促進(jìn)節(jié)水;同時(shí),鼓勵(lì)社會(huì)資本參與供水設(shè)施建設(shè)與運(yùn)營,通過PPP模式引入競(jìng)爭(zhēng),提升服務(wù)效率。中研報(bào)告預(yù)測(cè),未來五年,供水行業(yè)的市場(chǎng)化程度將進(jìn)一步提升,民營與外資企業(yè)的市場(chǎng)份額有望擴(kuò)大。

四、發(fā)展趨勢(shì):智能化、綠色化、一體化引領(lǐng)未來

展望未來,中國城市供水行業(yè)將呈現(xiàn)三大發(fā)展趨勢(shì),這些趨勢(shì)不僅將重塑行業(yè)格局,也為投資者與企業(yè)提供戰(zhàn)略機(jī)遇。

1. 智能化:從“人工運(yùn)維”到“數(shù)字孿生”

隨著物聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能等技術(shù)的成熟,智慧水務(wù)將成為行業(yè)標(biāo)配。中研報(bào)告描繪了智慧水務(wù)的未來圖景:通過在管網(wǎng)、水表、處理設(shè)施等關(guān)鍵節(jié)點(diǎn)部署傳感器,實(shí)時(shí)采集流量、壓力、水質(zhì)等數(shù)據(jù),構(gòu)建數(shù)字孿生模型;利用AI算法分析數(shù)據(jù),預(yù)測(cè)管網(wǎng)漏損、水質(zhì)異常等風(fēng)險(xiǎn),實(shí)現(xiàn)主動(dòng)運(yùn)維;通過移動(dòng)應(yīng)用、自助終端等渠道,為用戶提供用水查詢、繳費(fèi)、報(bào)修等一站式服務(wù),提升用戶體驗(yàn)。例如,某智慧水務(wù)項(xiàng)目通過部署智能水表,實(shí)現(xiàn)用戶用水量的實(shí)時(shí)監(jiān)測(cè)與異常預(yù)警,將漏損率從兩成降至一成以下,年節(jié)約水資源超百萬噸。

2. 綠色化:從“末端治理”到“全生命周期減碳”

在“雙碳”目標(biāo)下,供水行業(yè)的綠色轉(zhuǎn)型迫在眉睫。中研報(bào)告指出,未來企業(yè)需從水源獲取、處理工藝、管網(wǎng)輸送、用戶使用等全生命周期角度,降低碳排放。例如,采用光伏發(fā)電、風(fēng)能等可再生能源為水處理設(shè)施供電,減少化石能源消耗;優(yōu)化處理工藝,降低藥劑使用量與污泥產(chǎn)生量;推廣再生水利用,將處理后的污水用于工業(yè)冷卻、城市綠化等領(lǐng)域,減少新鮮水取用。部分領(lǐng)先企業(yè)已制定碳中和路線圖,計(jì)劃通過技術(shù)改造與碳交易,在特定時(shí)間點(diǎn)前實(shí)現(xiàn)運(yùn)營碳中和。

3. 一體化:從“單一供水”到“綜合水務(wù)服務(wù)”

面對(duì)市場(chǎng)競(jìng)爭(zhēng)加劇與用戶需求多元化,供水企業(yè)正從單一供水服務(wù)向綜合水務(wù)服務(wù)轉(zhuǎn)型。中研報(bào)告觀察到,部分企業(yè)通過并購污水處理、污泥處置、水環(huán)境治理等相關(guān)企業(yè),構(gòu)建“供水-排水-再生水-污泥資源化”全產(chǎn)業(yè)鏈布局,實(shí)現(xiàn)資源循環(huán)利用與成本協(xié)同優(yōu)化。例如,某水務(wù)集團(tuán)通過整合供水、排水業(yè)務(wù),實(shí)現(xiàn)管網(wǎng)共享與調(diào)度協(xié)同,降低運(yùn)營成本;同時(shí),將污水處理產(chǎn)生的污泥轉(zhuǎn)化為生物質(zhì)燃料或建材原料,延伸產(chǎn)業(yè)鏈價(jià)值。此外,企業(yè)還通過提供水務(wù)咨詢、工程總承包、運(yùn)維服務(wù)等增值服務(wù),拓展收入來源,提升盈利能力。

五、中研普華的價(jià)值:深度洞察,精準(zhǔn)導(dǎo)航

在快速變革的城市供水行業(yè)中,中研普華產(chǎn)業(yè)研究院憑借其深厚的行業(yè)積累與專業(yè)的研究方法,為政府、企業(yè)與投資者提供決策支持。其發(fā)布的《2024-2029年中國城市供水行業(yè)市場(chǎng)分析及發(fā)展前景預(yù)測(cè)報(bào)告》,不僅涵蓋市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局、政策環(huán)境等宏觀分析,還深入探討技術(shù)趨勢(shì)、商業(yè)模式、投資風(fēng)險(xiǎn)等微觀層面,為讀者提供一幅全景式的行業(yè)圖譜。

例如,報(bào)告通過構(gòu)建動(dòng)態(tài)模型,預(yù)測(cè)不同情景下供水行業(yè)的增長路徑,幫助企業(yè)制定靈活的戰(zhàn)略規(guī)劃;通過案例研究,解析領(lǐng)先企業(yè)的成功經(jīng)驗(yàn)與失敗教訓(xùn),為后來者提供借鑒;通過專家訪談,捕捉行業(yè)前沿動(dòng)態(tài)與未被滿足的需求,為投資者挖掘潛在機(jī)會(huì)。此外,中研普華還提供定制化咨詢服務(wù),針對(duì)客戶的具體需求,開展市場(chǎng)調(diào)研、項(xiàng)目可行性研究、產(chǎn)業(yè)規(guī)劃等專項(xiàng)工作,助力客戶在競(jìng)爭(zhēng)中脫穎而出。

中國城市供水行業(yè)正站在新的歷史起點(diǎn)上,面對(duì)規(guī)模擴(kuò)張、需求升級(jí)、技術(shù)變革與政策驅(qū)動(dòng)的多重機(jī)遇與挑戰(zhàn)。企業(yè)需緊跟智能化、綠色化、一體化的發(fā)展趨勢(shì),通過技術(shù)創(chuàng)新、模式創(chuàng)新與管理創(chuàng)新,提升核心競(jìng)爭(zhēng)力;投資者則需洞察行業(yè)變革中的結(jié)構(gòu)性機(jī)會(huì),布局智慧水務(wù)、再生水利用、綜合水務(wù)服務(wù)等高增長領(lǐng)域。而中研普華產(chǎn)業(yè)研究院,作為行業(yè)研究的領(lǐng)軍者,將持續(xù)以專業(yè)、深度、前瞻的研究,為行業(yè)參與者提供決策支持,共同推動(dòng)中國城市供水行業(yè)邁向更高質(zhì)量的發(fā)展階段。

中研普華依托專業(yè)數(shù)據(jù)研究體系,對(duì)行業(yè)海量信息進(jìn)行系統(tǒng)性收集、整理、深度挖掘和精準(zhǔn)解析,致力于為各類客戶提供定制化數(shù)據(jù)解決方案及戰(zhàn)略決策支持服務(wù)。通過科學(xué)的分析模型與行業(yè)洞察體系,我們助力合作方有效控制投資風(fēng)險(xiǎn),優(yōu)化運(yùn)營成本結(jié)構(gòu),發(fā)掘潛在商機(jī),持續(xù)提升企業(yè)市場(chǎng)競(jìng)爭(zhēng)力。

若希望獲取更多行業(yè)前沿洞察與專業(yè)研究成果,可參閱中研普華產(chǎn)業(yè)研究院最新發(fā)布的《2024-2029年中國城市供水行業(yè)市場(chǎng)分析及發(fā)展前景預(yù)測(cè)報(bào)告》,該報(bào)告基于全球視野與本土實(shí)踐,為企業(yè)戰(zhàn)略布局提供權(quán)威參考依據(jù)。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)