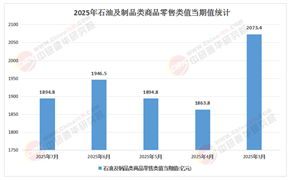

作為新能源汽車的重要分支,氫燃料電池汽車因全球?qū)η鍧嵞茉春涂沙掷m(xù)發(fā)展的需求日益迫切,發(fā)展前景備受矚目。中國(guó)汽車戰(zhàn)略與政策研究中心發(fā)布的《氫燃料電池汽車運(yùn)營(yíng)大數(shù)據(jù)分析報(bào)告》指出,我國(guó)氫燃料電池汽車發(fā)展已進(jìn)入規(guī)模化、商業(yè)化發(fā)展新階段。目前,我國(guó)已累計(jì)推廣氫燃料電池汽車3萬輛,基本構(gòu)建了自主可控的氫燃料電池汽車產(chǎn)業(yè)鏈。預(yù)計(jì)到2026年后,氫燃料電池汽車產(chǎn)業(yè)將實(shí)現(xiàn)從萬輛到百萬輛級(jí)別的突破,進(jìn)入深度市場(chǎng)化發(fā)展期。

氫燃料電池汽車是以氫氣為能源,通過燃料電池將化學(xué)能直接轉(zhuǎn)化為電能驅(qū)動(dòng)車輛的新能源汽車,具有零排放、高效能等優(yōu)勢(shì)。按用途則涵蓋乘用車、商用車(公交、物流車,尤其是潛力巨大的重卡)及特種車輛。目前,氫燃料電池重卡憑借其長(zhǎng)續(xù)航、大載重等優(yōu)勢(shì),成為行業(yè)重點(diǎn)發(fā)展方向。

氫燃料電池汽車行業(yè)發(fā)展現(xiàn)狀分析

氫燃料電池汽車的技術(shù)原理是通過氫氣與氧氣的電化學(xué)反應(yīng)產(chǎn)生電能驅(qū)動(dòng)車輛,其核心優(yōu)勢(shì)在于長(zhǎng)續(xù)航里程與短補(bǔ)能時(shí)間,尤其適合高載重、長(zhǎng)距離的商用場(chǎng)景。目前,乘用車領(lǐng)域因加氫站布局不足、整車成本較高等因素,市場(chǎng)接受度相對(duì)有限;而在城市公交、重型卡車等商用領(lǐng)域,氫燃料電池汽車憑借政策推動(dòng)與運(yùn)營(yíng)經(jīng)濟(jì)性優(yōu)勢(shì),已進(jìn)入規(guī)模化示范階段。燃料電池系統(tǒng)的核心部件如電堆、質(zhì)子交換膜等技術(shù)逐步實(shí)現(xiàn)國(guó)產(chǎn)化突破,但在耐久性、低溫適應(yīng)性等關(guān)鍵指標(biāo)上,與國(guó)際先進(jìn)水平仍存在一定差距,制約著整車性能的進(jìn)一步提升。

產(chǎn)業(yè)鏈上游的制氫環(huán)節(jié)仍以化石能源制氫為主,綠色氫氣占比偏低,環(huán)保效益與經(jīng)濟(jì)性尚未形成競(jìng)爭(zhēng)優(yōu)勢(shì);儲(chǔ)氫環(huán)節(jié)則面臨高壓儲(chǔ)氫罐材料成本高、低溫液態(tài)儲(chǔ)氫能耗大等技術(shù)挑戰(zhàn),影響氫能儲(chǔ)運(yùn)的效率與安全性。下游加氫站建設(shè)受場(chǎng)地審批、設(shè)備成本、運(yùn)營(yíng)收益等多重因素制約,呈現(xiàn)“區(qū)域集中、總量不足”的特點(diǎn),加氫便利性不足成為制約行業(yè)發(fā)展的主要瓶頸。產(chǎn)業(yè)鏈各環(huán)節(jié)之間尚未形成有效協(xié)同,標(biāo)準(zhǔn)體系建設(shè)滯后導(dǎo)致“制儲(chǔ)用”環(huán)節(jié)銜接不暢,影響整體產(chǎn)業(yè)效率的提升。

據(jù)中研產(chǎn)業(yè)研究院《2024-2029年中國(guó)氫燃料電池汽車行業(yè)前景預(yù)測(cè)與投資戰(zhàn)略研究報(bào)告》分析:

在全球能源結(jié)構(gòu)深度調(diào)整與“雙碳”目標(biāo)推進(jìn)的背景下,氫燃料電池汽車作為清潔能源交通的重要技術(shù)路線,正迎來戰(zhàn)略發(fā)展機(jī)遇期。氫能憑借能量密度高、轉(zhuǎn)化效率突出、零排放等特性,被視為解決交通運(yùn)輸領(lǐng)域深度脫碳的關(guān)鍵路徑。氫燃料電池汽車作為氫能產(chǎn)業(yè)化的關(guān)鍵一環(huán),近年來備受關(guān)注。2020年9月,五部門聯(lián)合印發(fā)《關(guān)于開展燃料電池汽車示范應(yīng)用的通知》,提出將對(duì)燃料電池汽車的購置補(bǔ)貼政策,調(diào)整為燃料電池汽車示范應(yīng)用支持政策,示范期為4年。2021年8月,財(cái)政部、工業(yè)和信息化部、科技部、國(guó)家發(fā)改委、國(guó)家能源局等五部門發(fā)布《關(guān)于啟動(dòng)燃料電池汽車示范應(yīng)用工作的通知》。

2025年是氫燃料電池汽車示范收官之年,我國(guó)燃料電池汽車城市群示范應(yīng)用工作即將進(jìn)入尾聲。不過從產(chǎn)銷數(shù)據(jù)來看,氫燃料電池汽車產(chǎn)業(yè)的發(fā)展總體仍不及預(yù)期。中國(guó)汽車工業(yè)協(xié)會(huì)日前發(fā)布的產(chǎn)銷數(shù)據(jù)顯示,今年1—6月,氫燃料電池汽車?yán)塾?jì)產(chǎn)量為1364輛,同比下降47.2%,累計(jì)銷量為1373輛,同比下降46.8%。今年上半年,氫燃料電池汽車?yán)塾?jì)產(chǎn)銷量同比降幅均接近50%,與同期純電動(dòng)汽車產(chǎn)銷同比分別增長(zhǎng)50.1%、46.2%的態(tài)勢(shì)形成強(qiáng)烈反差。

分析人士認(rèn)為,當(dāng)前氫燃料電池汽車銷量增長(zhǎng)乏力,與首輪示范應(yīng)用政策即將到期、市場(chǎng)及資本開始持觀望態(tài)度有關(guān)。

氫燃料電池汽車行業(yè)前景與趨勢(shì)預(yù)測(cè)

氫燃料電池汽車作為國(guó)家能源戰(zhàn)略的重要組成部分,其發(fā)展前景與挑戰(zhàn)并存。短期來看,行業(yè)仍需突破技術(shù)瓶頸、完善基礎(chǔ)設(shè)施、優(yōu)化政策支持,重點(diǎn)在商用場(chǎng)景實(shí)現(xiàn)規(guī)模化應(yīng)用與成本下降,形成“以用促研、以研促降”的良性循環(huán)。中長(zhǎng)期而言,隨著綠色制氫技術(shù)成熟、氫能基礎(chǔ)設(shè)施網(wǎng)絡(luò)完善及燃料電池系統(tǒng)成本大幅降低,氫燃料電池汽車有望與純電動(dòng)汽車形成互補(bǔ)發(fā)展格局,在交通領(lǐng)域深度脫碳中發(fā)揮不可替代的作用。

未來,氫燃料電池汽車行業(yè)的發(fā)展將呈現(xiàn)三個(gè)趨勢(shì):一是技術(shù)路線持續(xù)迭代,核心部件性能與成本逐步接近商業(yè)化臨界點(diǎn);二是產(chǎn)業(yè)生態(tài)從單一交通領(lǐng)域向“氫能+”多場(chǎng)景延伸,形成跨行業(yè)融合的新業(yè)態(tài);三是國(guó)際合作與競(jìng)爭(zhēng)并存,中國(guó)在產(chǎn)業(yè)鏈部分環(huán)節(jié)的優(yōu)勢(shì)有望轉(zhuǎn)化為全球市場(chǎng)競(jìng)爭(zhēng)力。面對(duì)能源變革的歷史機(jī)遇,氫燃料電池汽車行業(yè)需堅(jiān)持創(chuàng)新驅(qū)動(dòng),強(qiáng)化產(chǎn)業(yè)鏈協(xié)同,在破解瓶頸中探索可持續(xù)發(fā)展路徑,最終實(shí)現(xiàn)從“跟跑”到“領(lǐng)跑”的產(chǎn)業(yè)升級(jí),為全球清潔能源交通發(fā)展貢獻(xiàn)中國(guó)方案。

想要了解更多氫燃料電池汽車行業(yè)詳情分析,可以點(diǎn)擊查看中研普華研究報(bào)告《2024-2029年中國(guó)氫燃料電池汽車行業(yè)前景預(yù)測(cè)與投資戰(zhàn)略研究報(bào)告》。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)