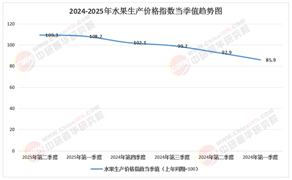

作為中研普華產(chǎn)業(yè)咨詢師,我們深刻意識到汽車零部件行業(yè)正處于一場前所未有的結(jié)構(gòu)性變革之中。隨著汽車產(chǎn)業(yè)向電動化、智能化、網(wǎng)聯(lián)化轉(zhuǎn)型,傳統(tǒng)零部件體系正在重構(gòu),新的供應(yīng)鏈生態(tài)加速形成。基于中研普華最新發(fā)布的《2025-2030年汽車零部件市場發(fā)展現(xiàn)狀調(diào)查及供需格局分析預(yù)測報告》,本文將從行業(yè)變革、供需變化和投資策略三個維度,為讀者提供深度剖析。

汽車零部件行業(yè)不再是傳統(tǒng)的機(jī)械制造代名詞,而是成為汽車產(chǎn)業(yè)創(chuàng)新最活躍的領(lǐng)域之一。這一變化主要源于兩大顛覆性力量: 技術(shù)驅(qū)動下的產(chǎn)品變革:新能源汽車的快速普及使得電機(jī)、電控、電池管理系統(tǒng)等三電核心部件取代傳統(tǒng)發(fā)動機(jī)、變速箱成為價值最高的零部件總成。同時智能駕駛的快速發(fā)展帶動激光雷達(dá)、域控制器、高精度定位模塊等新型零部件需求爆發(fā)式增長。中研普華報告顯示,軟件定義汽車趨勢下,軟硬件一體化的智能零部件正成為行業(yè)價值新焦點。 供應(yīng)鏈格局的重構(gòu):過去金字塔式的傳統(tǒng)供應(yīng)鏈體系正在被扁平化、平臺化的新型供應(yīng)鏈生態(tài)取代。整車企業(yè)越來越多地直接與二級、甚至三級供應(yīng)商合作,共同研發(fā)新型零部件。這種變化使得零部件企業(yè)必須重新定位自己的價值鏈角色。

供給端:從規(guī)模化到敏捷化 傳統(tǒng)零部件企業(yè)面臨轉(zhuǎn)型壓力,需要從大規(guī)模制造向敏捷制造轉(zhuǎn)變。中研普華調(diào)研發(fā)現(xiàn),能夠快速響應(yīng)整車企業(yè)定制化需求、具備協(xié)同研發(fā)能力的零部件供應(yīng)商正獲得更多訂單機(jī)會。同時,隨著區(qū)域化供應(yīng)鏈趨勢加強(qiáng),靠近整車生產(chǎn)基地的零部件企業(yè)顯現(xiàn)出區(qū)位優(yōu)勢。近期多家國際車企宣布加快本地化采購進(jìn)程,這為國內(nèi)優(yōu)質(zhì)零部件企業(yè)帶來發(fā)展機(jī)遇。中研普華在《中國汽車零部件產(chǎn)業(yè)鏈供應(yīng)鏈安全評估》中指出,具備技術(shù)優(yōu)勢和快速響應(yīng)能力的供應(yīng)商將在新一輪競爭中脫穎而出。 需求端:從標(biāo)準(zhǔn)化到個性化 整車企業(yè)需求正在發(fā)生顯著變化:一方面要求零部件企業(yè)具備模塊化供應(yīng)能力,降低整車制造成本;另一方面又需要個性化定制解決方案,滿足不同車型系列的差異化需求。這種看似矛盾的需求趨勢,正在推動零部件企業(yè)向"平臺化+個性化"方向發(fā)展。消費者對智能網(wǎng)聯(lián)功能的需求增長,也促使整車企業(yè)加大在智能座艙、智能駕駛等領(lǐng)域的投入,進(jìn)而帶動相關(guān)零部件需求快速增長。中研普華報告顯示,軟件相關(guān)零部件需求增速明顯高于傳統(tǒng)硬件零部件。

三、投資策略:關(guān)注技術(shù)創(chuàng)新與價值鏈重塑

基于對行業(yè)趨勢的深入分析,中研普華報告提出以下投資建議: 重點關(guān)注技術(shù)創(chuàng)新領(lǐng)域:

電動化相關(guān):高電壓平臺零部件、碳化硅功率器件、高效熱管理系統(tǒng)等;

智能化相關(guān):傳感器融合系統(tǒng)、域控制器、智能座艙解決方案等;

輕量化相關(guān):新材料應(yīng)用、一體化壓鑄部件等。

把握供應(yīng)鏈重構(gòu)機(jī)遇: 隨著全球供應(yīng)鏈區(qū)域化趨勢明顯,擁有技術(shù)壁壘和客戶優(yōu)勢的國內(nèi)零部件企業(yè)有望獲得更多市場份額。特別是在中美貿(mào)易摩擦背景下,高端零部件的進(jìn)口替代空間巨大。 注意風(fēng)險管控: 零部件企業(yè)需要關(guān)注技術(shù)路線變化風(fēng)險,如不同自動駕駛技術(shù)路徑對傳感器需求的影響。同時要管理好產(chǎn)能擴(kuò)張節(jié)奏,避免在行業(yè)轉(zhuǎn)型期出現(xiàn)產(chǎn)能過剩。

四、中研普華的研究價值:洞察產(chǎn)業(yè)變革,指引投資決策

中研普華持續(xù)深耕汽車產(chǎn)業(yè)鏈研究,除本報告外,《中國汽車零部件產(chǎn)業(yè)投資地圖》、《智能網(wǎng)聯(lián)汽車供應(yīng)鏈發(fā)展趨勢》等系列報告也從多維度提供深度分析。我們的研究優(yōu)勢體現(xiàn)在: 產(chǎn)業(yè)鏈全景視角:覆蓋從上游材料到下游整車的完整產(chǎn)業(yè)鏈條,幫助企業(yè)把握全局發(fā)展趨勢; 政策與市場結(jié)合:深入解讀國家產(chǎn)業(yè)政策對零部件行業(yè)的影響,特別是"十五五"規(guī)劃相關(guān)支持政策; 投資決策支持:為投資者提供細(xì)分領(lǐng)域投資機(jī)會分析,識別具有成長潛力的優(yōu)質(zhì)賽道。

結(jié)語:

汽車零部件行業(yè)正站在歷史性變革的十字路口。傳統(tǒng)零部件企業(yè)需要加快轉(zhuǎn)型升級,新興企業(yè)則面臨巨大發(fā)展機(jī)遇。中研普華認(rèn)為,未來五年將是決定零部件企業(yè)命運的關(guān)鍵時期,只有準(zhǔn)確把握技術(shù)趨勢、快速響應(yīng)市場變化的企業(yè)才能在新時代脫穎而出。

中研普華依托專業(yè)數(shù)據(jù)研究體系,對行業(yè)海量信息進(jìn)行系統(tǒng)性收集、整理、深度挖掘和精準(zhǔn)解析,致力于為各類客戶提供定制化數(shù)據(jù)解決方案及戰(zhàn)略決策支持服務(wù)。通過科學(xué)的分析模型與行業(yè)洞察體系,我們助力合作方有效控制投資風(fēng)險,優(yōu)化運營成本結(jié)構(gòu),發(fā)掘潛在商機(jī),持續(xù)提升企業(yè)市場競爭力。

若希望獲取更多行業(yè)前沿洞察與專業(yè)研究成果,可參閱中研普華產(chǎn)業(yè)研究院最新發(fā)布的《2025-2030年汽車零部件市場發(fā)展現(xiàn)狀調(diào)查及供需格局分析預(yù)測報告》,該報告基于全球視野與本土實踐,為企業(yè)戰(zhàn)略布局提供權(quán)威參考依據(jù)。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號