催化劑是一種能夠改變化學反應速率,而本身在反應前后質(zhì)量和化學性質(zhì)均不發(fā)生改變的物質(zhì)。催化劑通過降低化學反應的活化能,使反應更容易進行,從而加速反應速率。催化劑在許多化學反應中都發(fā)揮著重要作用,廣泛應用于工業(yè)生產(chǎn)、環(huán)境保護、能源轉(zhuǎn)化等多個領域。

中國催化劑行業(yè)發(fā)展現(xiàn)狀與產(chǎn)業(yè)鏈分析

在化學工業(yè)的精密鏈條中,催化劑如同隱形的“魔法師”——它不直接參與反應,卻能以微小劑量撬動反應效率的指數(shù)級提升,將原本需要高溫高壓的苛刻條件轉(zhuǎn)化為溫和可控的工業(yè)化流程。從石油煉制的裂解塔到氫燃料電池的電堆,從汽車尾氣的凈化裝置到生物醫(yī)藥的合成車間,催化劑的身影無處不在。中研普華產(chǎn)業(yè)研究院在《2025-2030年中國催化劑市場深度全景調(diào)研及投資前景分析報告》中指出,全球催化劑市場正經(jīng)歷從“規(guī)模擴張”向“價值重構”的范式轉(zhuǎn)變,而中國作為全球最大的化工生產(chǎn)國和能源消費國,其催化劑行業(yè)已從技術跟隨者躍升為全球創(chuàng)新的重要參與者,在環(huán)保政策、能源轉(zhuǎn)型與產(chǎn)業(yè)升級的三重驅(qū)動下,正書寫著從“工業(yè)味精”到產(chǎn)業(yè)變革引擎的躍遷故事。

一、市場發(fā)展現(xiàn)狀:技術迭代與需求革命的雙重奏

1.1 傳統(tǒng)領域的結構性升級

在石油煉制領域,催化劑的進化史幾乎與煉油工業(yè)的發(fā)展同步。隨著全球煉油產(chǎn)能向重質(zhì)化、劣質(zhì)化原油傾斜,加氫處理催化劑的需求結構發(fā)生深刻變化。中研普華調(diào)研顯示,傳統(tǒng)催化裂化(FCC)催化劑仍占據(jù)主導地位,但加氫精制催化劑的占比正以年均8%-10%的速度增長。以柴油加氫精制為例,國六標準全面實施后,煉油企業(yè)催化劑更換周期縮短至3-5年,高端催化劑需求占比提升至65%。

中石化開發(fā)的級配催化劑通過優(yōu)化孔道結構,將裝置能耗降低15%,而廈門大學研發(fā)的MoS?/石墨烯復合催化劑,使柴油加氫脫硫效率提升至99.5%,單位成本降低40%,標志著中國在高端煉油催化劑領域?qū)崿F(xiàn)技術突圍。

1.2 環(huán)保與新能源領域的爆發(fā)式增長

環(huán)保政策的倒逼效應在催化劑市場體現(xiàn)得尤為明顯。脫硝催化劑市場成為環(huán)保領域的“明星賽道”,中研普華預測,中國脫硝催化劑市場規(guī)模將從2025年的150億元增長至2030年的250億元,年均復合增長率達10.8%。蜂窩式催化劑憑借高比表面積和耐磨性,占據(jù)市場主流;平板式催化劑則因適應高灰分工況,在鋼鐵、水泥等非電行業(yè)煙氣治理中表現(xiàn)突出。技術端,低溫SCR催化劑的突破使脫硝溫度窗口從300-400℃擴展至180-250℃,抗中毒催化劑的研發(fā)則解決了煙氣中重金屬對催化劑的毒化問題,推動非電行業(yè)脫硝市場快速擴容。

新能源領域的催化劑需求則呈現(xiàn)“指數(shù)級”增長。氫燃料電池汽車保有量的攀升,直接帶動質(zhì)子交換膜用鉑基催化劑需求激增。

二、市場規(guī)模:從百億級到千億級的躍遷

2.1 全球視野下的中國增長極

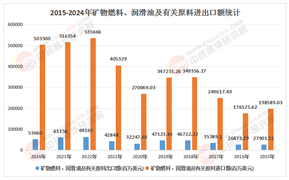

全球催化劑市場呈現(xiàn)“亞太驅(qū)動”特征,中國作為核心增長引擎,其市場規(guī)模擴張速度顯著高于全球平均水平。中研普華產(chǎn)業(yè)研究院指出,2018-2023年,中國催化劑行業(yè)市場規(guī)模從392億元增長至532.4億元,復合增長率為6.31%;2024年市場規(guī)模約563億元,同比增長5.7%。在國家產(chǎn)業(yè)政策支持、技術條件成熟及下游消費需求釋放的推動下,預計2030年市場規(guī)模將突破800億元,2025-2030年復合年增長率達6.4%。

這一增長背后,是催化劑應用場景的持續(xù)拓展。傳統(tǒng)石油化工領域仍占主導,但環(huán)保、新能源、生物醫(yī)藥等新興領域成為核心增量市場。例如,VOCs治理催化劑在包裝印刷、電子制造行業(yè)的滲透率快速提升;生物柴油催化劑隨“雙碳”目標推進需求激增;酶催化劑在水相反應和手性合成中的獨特優(yōu)勢,使其在醫(yī)藥中間體合成領域占據(jù)一席之地。中研普華分析認為,催化劑市場正從“單一產(chǎn)品競爭”轉(zhuǎn)向“解決方案競爭”,企業(yè)需通過提供“催化劑+工藝包+技術服務”的一體化方案,滿足客戶對效率、成本與環(huán)保的多重需求。

2.2 區(qū)域市場的差異化競爭

中國催化劑市場的區(qū)域分布呈現(xiàn)“東部集聚、中西部崛起”特征。長三角、珠三角和京津冀地區(qū)依托產(chǎn)業(yè)集群優(yōu)勢,占據(jù)全國78%的市場份額:長三角聚焦煉油、化工催化劑研發(fā)與生產(chǎn),形成完整的產(chǎn)業(yè)鏈生態(tài);珠三角依托氫能示范城市群,布局燃料電池催化劑、PEM電解槽催化劑等前沿領域;京津冀則憑借政策優(yōu)勢,在高端催化劑項目上先行先試。

中西部地區(qū)則因煤化工項目集群和可再生能源制氫基地建設,需求增速顯著高于全國平均水平,年增長率或突破18%。例如,陜西、內(nèi)蒙古等地依托煤炭資源,發(fā)展煤制油、煤制烯烴項目,帶動相關催化劑需求;四川、云南等地利用水電資源優(yōu)勢,布局綠氫制備項目,為電解水制氫催化劑提供應用場景。

根據(jù)中研普華研究院撰寫的《2025-2030年中國催化劑市場深度全景調(diào)研及投資前景分析報告》顯示:

三、產(chǎn)業(yè)鏈:從資源依賴到生態(tài)協(xié)同的進化

3.1 上游:原材料創(chuàng)新與供應鏈韌性

催化劑產(chǎn)業(yè)鏈上游涉及貴金屬、金屬化合物、化工原料及天然礦物等,其價格波動直接影響中游生產(chǎn)成本。中研普華調(diào)研顯示,鉑、鈀等貴金屬占環(huán)保催化劑成本的60%以上,價格波動對市場定價影響顯著。

為破解資源約束,企業(yè)通過兩大路徑構建供應鏈韌性:一是布局貴金屬回收業(yè)務,超臨界CO?再生工藝使金屬回收率達98%,形成“產(chǎn)品-使用-再生-回收”的閉環(huán)體系;二是開發(fā)非貴金屬催化劑,鐵基、鈷基材料研發(fā)投入年增35%,在芳烴加氫、費托合成等領域?qū)崿F(xiàn)貴金屬替代。例如,江蘇諾信通過超臨界CO?再生工藝,年處理廢催化劑能力達2000噸,形成“產(chǎn)品+服務”新業(yè)態(tài);中石化催化劑公司布局貴金屬回收業(yè)務,構建全產(chǎn)業(yè)鏈閉環(huán),年處理廢催化劑能力達2000噸。

3.2 中游:技術迭代與產(chǎn)品差異化

中游催化劑生產(chǎn)環(huán)節(jié)呈現(xiàn)“高端化、差異化、智能化”特征。頭部企業(yè)通過縱向延伸(布局貴金屬回收)和橫向拓展(開發(fā)甲醇制氫催化劑)提升競爭力,2023年行業(yè)CR5已達54%,預計2030年將達70%。技術端,新型載體和成型技術成為差異化競爭的關鍵:介孔碳材料應用占比預計從15%提升至40%,其高比表面積和優(yōu)異的導電性顯著提升催化活性;原子層沉積技術實現(xiàn)活性組分精準負載,將催化劑壽命從3年延長至5-7年;AI輔助的化學氣相沉積工藝使活性組分分布均勻性提升40%,良品率達99%以上。例如,中石化催化劑公司投資18億元建設智能化生產(chǎn)線,采用AI輔助工藝實現(xiàn)活性組分精準負載,單位產(chǎn)品能耗降低22%;巴斯夫與清華大學聯(lián)合開發(fā)的“非金屬碳基催化劑”,實驗室級質(zhì)子交換膜催化劑已實現(xiàn)3000小時穩(wěn)定性測試,推動燃料電池催化劑國產(chǎn)化進程。

3.3 下游:場景延伸與需求驅(qū)動

下游應用場景的多元化拓展,正重塑催化劑市場的需求結構。傳統(tǒng)石油化工領域需求增速放緩,但高端聚烯烴、特種工程塑料等新材料對催化劑性能提出更高要求;環(huán)保領域,非電行業(yè)脫硝、工業(yè)廢水處理等細分市場保持兩位數(shù)增長;新能源領域,燃料電池催化劑需求隨氫能汽車保有量增長呈指數(shù)級上升,預計2030年市場規(guī)模突破百億元;循環(huán)經(jīng)濟領域,廢催化劑回收市場潛力巨大,超臨界CO?再生技術使金屬回收率達98%以上,預計2030年形成20億元/年的循環(huán)經(jīng)濟市場。中研普華分析認為,下游需求的“高端化、綠色化、個性化”趨勢,將推動催化劑企業(yè)從“產(chǎn)品供應商”向“解決方案提供商”轉(zhuǎn)型,通過構建“催化劑+工藝包+技術服務”的生態(tài)體系,提升客戶粘性與市場競爭力。

中國催化劑行業(yè)的躍遷,本質(zhì)上是技術創(chuàng)新、綠色發(fā)展與產(chǎn)業(yè)協(xié)同的深度融合。從石油煉制的“老將”到氫能產(chǎn)業(yè)的“新兵”,從環(huán)保治理的“配角”到生物醫(yī)藥的“主角”,催化劑正以“小分子”撬動“大產(chǎn)業(yè)”,成為推動中國制造向中國創(chuàng)造轉(zhuǎn)型的關鍵力量。

想了解更多催化劑行業(yè)干貨?點擊查看中研普華最新研究報告《2025-2030年中國催化劑市場深度全景調(diào)研及投資前景分析報告》,獲取專業(yè)深度解析。

研究院服務號

研究院服務號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號