在2022年,快遞行業整體承壓。數據顯示,全國快遞業務量完成1105.72億件,同比增長2.1%;異地快遞業務量達到957.68億件,同比增長4.00%。

在各大快遞企業中,僅申通快遞完成了業務量雙位數增長,該公司完成業務量129.48億票,同比增長16.87%。順豐控股完成業務量110.73億票,同比增長5.12%,圓通速遞完成業務量174.79億票,同比增長5.66%。唯有韻達股份出現下滑,完成業務量176.09億票,同比下降4.31%。

同樣的情況也出現在各大快遞公司近期披露的業績預告中。作為行業龍頭,順豐依然是最賺錢的快遞公司。根據其業績預告顯示,預計2022年歸母凈利潤60.5億元至62.5億元,同比增加42%-46%。申通快遞走出虧損陰霾,預計2022年歸母凈利潤為2.6 億元 -3.3 億元,上年同期虧損 9.09 億元,實現扭虧為盈。

而作為加盟制快遞的行業二三名,圓通、韻達則交出了迥異的成績單。其中,圓通速遞2022年實現營收約535.5億元,同比增長18.58%,凈利潤約39.2億元,同比增長86.34%。

但韻達股份歸母凈利潤則為13.08億元至15億元,比上年同期下滑11.44%至增長1.75%;其扣非歸母凈利潤則為12.35億元–14.19億元,比上年同期下滑11.90%至增長1.23%。

根據券商數據統計,順豐、韻達、申通、圓通快遞件量占市場份額分別為10.0%、15.9%、11.7%和15.8%,同比2021年分別上升0.3個百分點、下降1.1個百分點、上升1.5個百分點和上升0.5個百分點,市占率除韻達外均有所提升。

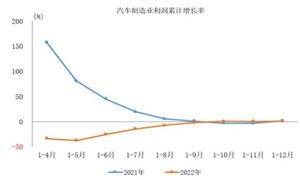

實際上,韻達控股業績下滑也映射出快遞行業當前一種現狀。在2020年-2021年,為穩固自身的市場地位,價格戰與擴張成了行業主旋律。與之對應的,快遞公司毛利率在2021年觸及歷史最低,順豐、圓通、申通、韻達等毛利率分別跌至12.37%、8.23%、2.33%、9.05%。

圓通速遞就曾表示,現階段快遞行業逐步從高速增長轉化為平穩增長,并逐步邁向高質量發展新時期,以往的惡性價格競爭已不可持續,行業競爭方向由價格競爭轉向價值競爭。

在此輪機構調研中,韻達給出的調整策略中,主要包括口碑恢復與控制低價件規模和比例。無獨有偶,圓通也提出了聚焦客戶體驗等發展策略,最終各家企業都指向在2023年進一步修復利潤。

在市場所關注的價格方面,韻達控股認為,2023年不太會出現比較大幅度行業價格波動,在淡季出于供給需求關系的變化以及網絡均衡性的考慮,市場價格可能有正常波動;

而在進入業務旺季時,一般會與客戶協商,通過終端價格向市場傳遞。申通快遞方面也認為,出現大規模價格競爭的概率較小,預計2023年行業整體價格仍將保持相對平穩。

有機構也認為,今年的價值修復也將超預期。浙商證券認為,對于惡性價格戰后的價值修復要區分三個層次:1)政策管控、2)價格回歸、3)盈利修復。

該機構認為,去年二三季度隨著政策的出臺,行業價格逐步呈現回歸良性態勢,在政策及價格修復之后,已經進入價值修復的最本質層次即盈利修復層次。

安信證券也指出,隨著惡性價格競爭不再,行業向高質量發展,對于快遞企業來說,2022年是競爭分化的一年,這樣的局面在2023年可能還會繼續。

該機構認為,頭部企業仍能靠產品與服務獲得份額提升,盈利穩健增長,落后企業持續面臨壓力,關注潛在的管理改善、降本兌現情況,或存在修復彈性機會。

據中研產業研究院《2023-2028年物流行業市場深度分析及發展策略研究報告》分析:

目前我國物流業經過多年擴張,已進入高質量發展階段,擴張速度漸緩。

物流業規模效益穩步提升。據中國物流與采購聯合會數據顯示,2022年前三季度,全國社會物流總額247萬億元,同比增長3.5%,增速比上半年提高0.4個百分點,高于同期GDP增速0.5個百分點。前三季度,物流業總收入9.3萬億元,同比增長5.9%,增速高于同期社會物流總額增速。

據國家郵政局數據顯示,2022年1至11月,我國快遞業務量累計完成1002.1億件,連續兩年超過千億件,同比增長2.2%;快遞業務收入累計完成9569.8億元,同比增長1.6%。

物流相關企業與傳統制造、貿易和流通企業等深度融合,形成一批專業性高、服務性強的標桿品牌。農村物流的雙向流通渠道進一步打通,郵政快遞服務網點覆蓋3萬多個農村鄉鎮,消費品下鄉和農產品進城總產值近萬億,服務質量與服務密度大幅提升,民生保障作用日益增強。

近年來,各地相關部門進一步落實減稅降費、松綁減負等政策,持續深化“放管服”改革,進一步優化快遞物流企業經營環境,推動行業快速發展。

物流業一頭連著生產、一頭連著消費,在市場經濟中的地位越來越凸顯。隨著疫情防控政策不斷優化調整、各地“年貨節”購物活動帶動,物流行業景氣度正在快速恢復。物流快遞企業信心十足,連接千城百業、暢通供需,更好服務經濟社會發展、便利百姓生活。

智能制造風口下,從原材料采購、產品生產到最終銷售,貫穿產品全生命周期的智慧物流系統正在成為推動制造業物流發展的重要引擎,為制造企業構建柔性供應鏈以更好地適應市場環境變化提供了可能。

“制造+智慧物流”的融合發展,促進了制造的進步與智慧物流的發展,智慧物流服務的快速發展是一種發展趨勢,它滲透到制造業,推動了制造業核心產品的研發提升和結構升級。智能制造已成為當前制造業發展的主流方向,并成為制造業創新升級的突破口和主攻方向。

展望2023年,盡管物流業發展仍然面臨全球經濟復蘇乏力、運輸成本壓力增加、勞動人口減少等挑戰,但隨著我國新冠疫情政策的不斷優化調整,我國經濟逐步回歸常態運行,服務一二三產業的物流需求將持續恢復,物流業將更好地發揮連接生產與消費,貫通國內國外的重要作用。

想要了解更多物流行業詳情分析,可以點擊查看中研普華研究報告《2023-2028年物流行業市場深度分析及發展策略研究報告》。

物流行業研究報告主要分析了物流行業的市場規模、物流市場供需求狀況、物流市場競爭狀況和物流主要企業經營情況、物流市場主要企業的市場占有率,同時對物流行業的未來發展做出科學的預測。

物流行業研究報告可以幫助投資者合理分析行業的市場現狀,為投資者進行投資作出行業前景預判,挖掘投資價值,同時提出行業投資策略、生產策略、營銷策略等方面的建議。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2023-2028年物流行業市場深度分析及發展策略研究報告

物流(logistics)原意為“實物分配”或“貨物配送”,是供應鏈活動的一部分,是為了滿足客戶需要而對商品、服務消費以及相關信息從產地到消費地的高效、低成本流動和儲存進行的規劃、實施與控...

查看詳情

糖業即制糖產業,原料來源為甘蔗或甜菜,因其產品的體積遠小于原料,因此是一種原料區位的產業,生產糖最多的國家是巴...

主題餐廳在中國是一種新的餐廳經營形式,主題品牌營銷的重點是以主題產品為載體的餐廳品牌,它不再僅看重產品的銷售,...

軟件與信息技術服務業是指利用計算機、通信網絡等技術對信息進行生產、收集、處理、加工、存儲、運輸、檢索和利用,并...

根據中國科協印發的《現代科技館體系發展“十四五”規劃(2021—2025年)》。規劃提出,到2025年推動每個地級市建有12...

碳/碳復合材料體系具有高強高模、比重輕、熱膨脹系數小、抗腐蝕、抗熱沖擊、耐摩擦性能好、化學穩定性好等一系列優異...

高速公路服務區是指專門為乘客和司機停留休息的場所,應提供停車場、公共廁所、加油站、車輛修理所、餐飲與小賣部等設...

微信掃一掃

微信掃一掃

研究院服務號

研究院服務號