種植牙指的是一種以植入骨組織內的下部結構為基礎來支持、固位上部牙修復體的缺牙修復方式。它包括下部的支持種植體(dental implant)和上部的牙修復體(dental prosthesis, implant-supported)兩部分。它采用人工材料(如金屬、陶瓷等)制成種植體(一般類似牙根形態),經手術方法植入組織內(通常是上下頜)并獲得骨組織牢固的固位支持,通過特殊的裝置和方式連接支持上部的牙修復體。種植牙可以獲得與天然牙功能、結構以及美觀效果十分相似的修復效果,已經成為越來越多缺牙患者的首選修復方式。

國家醫保局發布《關于開展口腔種植醫療服務收費和耗材價格專項治理的通知》(以下簡稱《通知》),開展全面覆蓋公立和民營醫療機構的口腔種植價格專項治理工作。其中提到,要圍繞種植牙全流程做好價格調控工作,目前三級公立醫療機構完成全流程種植,醫療服務價格整體普遍高于4500元/顆的地區,應采取針對性措施,導入至整體不超過4500元/顆的新區間。此前提到的種植牙全國帶量采購也有了新進展,由四川省醫療保障局牽頭組建種植牙耗材省際采購聯盟,各省份均應參加。2022年12月-2023年3月,種植體、牙冠、醫療服務等各項價格在各省陸續落地實施。

在種植牙領域,我國國產種植體的起步較晚,目前市場份額大約在7%,市占率偏低。

這是因為國產種植牙在技術、經驗等方面積累不足,產業化相對滯后,與國外相比還處于技術跟隨階段。

以表面處理技術為例,根據高禾投資研究中心的資料,兩大種植體龍頭企業NobelBiocare和Straumann分別采用TiUnite和SLActive(活性親水SLA)陽極氧化處理和親水噴砂酸蝕處理的第四代技術,具備更好的生物相容性、耐腐蝕性和骨結核強度。而大多數國產口腔種植品牌還停留在簡單涂層和噴砂酸蝕處理的二三代水平,相對落后。

具體來看,歐美、韓系的市場占比分別為35%、58%。歐美種植體性能最優,占據高端市場的主要份額,韓系的價格較低,市場份額在C端消費者中占比最高,國產種植體價位與韓系接近,但起步較晚受到韓系性價比壓制。

“種植牙納入集采之后,對于擁有價格優勢的國產種植體的發展具有推動作用。”業內人士表示,通過省級和國家的集采行動,國產種植牙和韓系品牌的市場占有率會逐步上來。原因在于種植體行業是通過量起規模的,量一旦起來,企業的盈利就能跟上。

種植牙市場需求分析

口腔種植,即牙種植,是一種以植入骨組織內的下部結構為基礎來支持、固位上部牙修復體的缺牙修復方式,優點是不損傷正常牙齒,咀嚼功能類似天然牙,舒適美觀,使用周期長,但種植手術條件要求較高,種植牙費用高。口腔種植治療主要分為將種植體植入上下頜骨的種植手術部分和種植體上部結構修復兩部分,種植手術部分由外科醫生完成,種植義齒部分由修復科醫生完成。

從產業鏈來看,種植牙產業鏈中包括上游設備和耗材企業:種植類如登士柏西諾德、士卓曼、北京萊頓、卡瓦集團、諾貝爾、華西口腔科技中心、捷邁邦美等;修補類如正海生物、蓋氏、奧精醫療;設備類如口腔全景機和錐形束投照計算機重組斷層影像設備(CBCT)的漢瑞祥、卡瓦集團、美亞光電、朗視、銳珂;數字軟件類如3shape、exocad、普蘭梅卡、云甲;從事義齒加工的技工所如現代牙科、家鴻口腔、3M、佳兆業健康,以及他們的上游陶瓷塊廠商愛爾創(國瓷材料)、義獲嘉偉瓦登特、貴金屬廠商Argen。中游為器械經銷商:松佰牙科、國藥口腔、漢瑞祥;下游為口腔醫療機構,最終端是消費者。

據《種植牙行業深度報告》顯示,我國2020年的種植牙滲透率僅為25顆/萬人,遠低于發達國家的100~200顆/萬人,我國種植牙需求正處于快速增長階段。種植牙需求日益增長的背后是高昂的治療費用,種植牙的費用主要分為種植體、牙冠和醫療服務三個部分,整體的治療費用為1萬-3萬,而一顆種植體的費用則占到2000-6000元,國內許多對種植牙有剛性需求的人們,由于無法承受高額的費用不得不放棄種植牙。這也成為種植牙被納入集采的重要原因之一。

從種植牙市場結構來看,種植牙費用分配側重醫院端。據統計,2020年我國種植牙服務市場規模約297億元;其中種植體市場規模31億元,占比10.4%;修復材料市場規模28.5億元,占比9.6%;牙冠市場規模10.5億元。

帶量采購落地在即,種植牙滲透率有望加速向上。2021年8月至今多個省市及國家層面推出種植牙相關的政策,逐漸明確種植牙醫保支付的方式方法及種植牙價格調整范圍。2022年 1月正式明確寧波市醫保限價支付種植牙,率先開啟技耗分離支付,并將種植牙價格降至 3000~3500 元/顆。

老齡化進程加速背景下,國內口腔種植行業潛在需求旺盛,數據顯示,2020年我國種植牙數量約達到400萬顆,銷量增長28.2%。伴隨著老齡化程度的加深,國內缺牙人群也變大愈發龐大。根據數據顯示在2020年我國65歲及以上年齡階段平均缺牙數量為7.5顆,55-54歲年齡段平均缺牙數量約為3.7顆。

在國內老齡化加深,缺牙人群數量愈發龐大的前提下,我國對口腔健康教育的不斷推進,使得國內居民對口腔健康問題重視程度越來越高,國民口腔健康知識普及率明顯提升。

根據我國《第四次全國口腔健康流行病學調查報告》調查結果,居民口腔健康知識知曉率為60.1%,且國內有84.9%的人對口腔保健持積極態度。在54~64歲年齡段的人群中,存有未修復的缺牙人數占比38.9%,種植義齒人數占比僅有1.2%;我國年齡在65-74歲的人群中,有47.7%的人存有未修復的缺牙,僅有1.3%的人種植了義齒。可以看出我國有缺牙未修復比例較高,且種植牙市場滲透率仍然較低。

此外,隨著國內三胎政策的開放,老齡化問題的嚴重性已經浮出了水面,而老年人群有明顯偏高的牙齒缺失率,因此人口缺牙情況嚴重是我國社會未來不可避免的問題,這將會使得我國義齒市場潛需求不斷增長。且當前國內未修復缺牙的老年人占比仍然相對較大,由此可見未來國內義齒市場仍有較大發展空間。

企查查數據顯示,我國現存口腔種植相關企業1.1萬家。2022年上半年,我國新增口腔種植相關企業203家,同比減少6.0%。

我國口腔種植相關企業注冊量規模逐年增加,2019年注冊量突破兩千,全年新增2426家,同比增加68.6%;近三年,口腔種植相關企業注冊量相對穩定,2020年、2021年分別新增2278家、2438家。截至2021年底,在我國上市的種植體及種植體系統共有117個注冊批件,其中進口產品99個,國產產品18個,進口產品數量占比80%以上。

當前,中國種植體市場目前整體以進口玩家為主,國產化率低,以韓系和歐美系品牌為主。其中市占率前5大品牌分別為韓國品牌奧齒泰Osstem、韓國品牌登騰Dentium、瑞士品牌士卓曼Strauman、美國品牌丹納赫(收購了諾貝爾Nobel)以及美國品牌登士柏西諾德Dentsply Sirona,占據了超過90%的市場份額。其中,韓系品牌相比于歐美品牌,采取了低價銷售的定價策略,為廣大價格敏感度高的剛需群體提供了更多的選擇,因此迅速蠶食了以士卓曼為代表的高端歐美品牌市場,韓系品牌目前中國市場的占有率超過50%。

種植牙市場投資前景

口腔修復膜與骨粉是比較有代表性的兩種口腔修復材料,主要應用于種植牙時牙槽骨條件不足的植骨(骨質重建),使得患者的骨質達到手術要求,以便后續植牙得以進行。骨修復材料(骨粉)通常用于牙頜骨缺損或骨量不足的填充和修復,而口腔修復膜通常用于口腔內軟組織淺層缺損的修復,加速創口愈合及誘導自體骨再生。口腔修復膜依據材料來源可分為膠原類膜、金屬膜、合成膜與異體骨膜等。同時依據材料是否能被降解細分為可吸收性膜與不可吸收性膜。

伴隨著中國經濟的不斷發展與群眾保健意識的增強,中國國內的口腔醫療服務行業處于快速增長的發展狀態。隨著中國國民生活水平的不斷提高,人們的口腔保健意識也日益加強,社會對口腔醫療服務的需求也越來越巨大。未來,種植牙行業進一步的人才培養和技術推廣,有利于規范醫療服務費。

國家醫保局相關人士表示,口腔種植是缺牙修復的重要方式,與固定義齒、可摘義齒等常規修復方式相比,種植牙的功能、結構、外觀更接近天然牙。隨著生活水平的提高和人口老齡化程度的加深,我國種植牙需求連續呈現兩位數的高速增長。

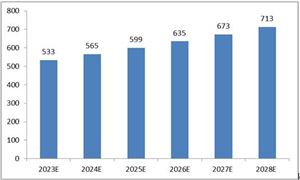

未來,種植牙行業發展前景如何?想了解關于更多種植牙行業專業分析,請點擊《2023-2028年中國種植牙行業市場深度分析及發展趨勢研究報告》。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2023-2028年中國認證檢驗檢測行業市場前瞻與未來投資戰略分析報告

在現代市場經濟活動中,信息已經是一種重要的經濟資源,信息資源的優先占有者勝,反之則處于劣勢。中國每年有近百萬家企業倒閉,對于企業經營而言,因為失誤而出局,極有可能意味著從此退出歷史...

查看詳情

北斗導航產業發展前景如何?2022年北斗系統進一步融入百姓的日常生活,形成了更多應用場景,有力拓展了北斗大眾市場的...

《世界海島旅游發展報告》顯示,全球旅游業近13年來持續增長,海島游是其中重要組成部分。目前全世界范圍內有超過70個...

電玩行業市場多大?我國電玩城行業仍處于發展階段,行業內企業數量較多且企業數量仍在不斷增加,電玩城行業的市場競爭4...

翡翠作為我國第二受歡迎首飾種類的原材料,近年來在我國需求越來越旺盛。短視頻及直播平臺的迅速崛起更是為我國翡翠線...

我國拖輪業已全面進入市場化,根據交通運輸部辦公廳 2018 年 8 月發布的《關于加強港口經營管理有關工作的通知》2...

黨的二十大報告指出,“提高防災減災救災和重大突發公共事件處置保障能力”。突如其來的地震、洪澇和泥石流等自然災害...

微信掃一掃

微信掃一掃

研究院服務號

研究院服務號