隨著國內經濟的發展,口腔診所市場發展面臨巨大機遇和挑戰。在市場競爭方面,口腔診所企業數量越來越多,市場正面臨著供給與需求的不對稱,口腔診所行業有進一步洗牌的強烈要求,但是在一些口腔診所細分市場仍有較大的發展空間,信息化技術將成為核心競爭力。

口腔診所行業市場多大?從全國市場份額來看,綜合性醫院及公立口腔醫院在口腔診療市場上仍占據著主體地位,但多年以來,民營口腔醫療機構結合自身的行業特點,已經形成了高端連鎖診所和連鎖醫院兩種典型的經營模式。未來隨著醫療體制的進一步深化改革以及醫療服務市場的需求空間挖掘,民營醫院將會進一步提高市場份額。從區域市場上看,由于客戶就近就醫的原則,民營口腔診療服務有各自的服務區域限制。

口腔診所指在口腔治療方面非常突出的醫療機構。根據《中國衛生統計年鑒》分類說明,口腔診所屬于專科醫院,其特點是具有專科技術優勢,主要收治專科傷病員,并進行專科的臨床研究工作,培養專科醫療技術人員。

2020年中國大陸牙科服務滲透率約為24.0%,遠低于美國的70.0%和中國臺灣的48.5%。此外,全國口腔流行病學調查顯示,各年齡組的牙科就醫比例均處于較低水平。可見,我國各年齡段人群就醫率均有待提升。

隨著國內經濟的發展,口腔診所市場發展面臨巨大機遇和挑戰。在市場競爭方面,口腔診所企業數量越來越多,市場正面臨著供給與需求的不對稱,口腔診所行業有進一步洗牌的強烈要求,但是在一些口腔診所細分市場仍有較大的發展空間,信息化技術將成為核心競爭力。

根據中研普華產業研究院發布的《2023-2028年中國口腔診所行業發展前景及投資風險預測分析報告》顯示:

在我國人口老齡化加劇、口腔健康意識普及與政策寬松的大背景下,口腔醫療服務行業屬于未來可期的朝陽產業,將成為醫療服務行業中的優勢產業。改革開放 40 年,特別是最近 20 年來,隨著國內經濟的迅速發展,老百姓的生活水平也得到了迅速改善,同時,大家的口腔健康意識也得到了較大加強,從當初的牙痛了才去看牙到現在的不管牙齒是否有問題,都會定期去洗牙和檢查牙齒;從當初牙拔掉以后就不管它到現在拔了牙都會進行修復

數據顯示,我國目前口腔醫療機構數量已超過90000所,大致可分為綜合性醫院口腔科、口腔專科醫院以及口腔診所三類。2019年在所有類別中,有88%都是口腔診所,11%是綜合性醫院口腔科,僅1%是口腔專科醫院。而從就診人數上看,50%的人會選擇綜合醫院口腔科。

目前,81.6%的消費者會在網上選購口腔類產品或服務,這也是很多診所選擇進駐線上平臺的原因,常用低價潔牙去吸引新客到店消費。而消費者線上消費考慮的最主要因素為口碑評分,占74.5%,但實際情況往往是,很多診所進行低價潔牙引流了,卻不重視,沒做好相應服務,在平臺收到很多差評,變成適得其反,影響診所口碑。因此,診所要重視線上平臺的維護和注重口碑建設。

我國達到牙齒健康標準的人不足1%,口腔疾病的整體發病率達到90%以上。齲病和牙周疾病是我國最常見的兩種口腔疾病,從齲患率就可以看出,隨著年齡的增長,相關口腔疾病的患病率呈上升趨勢。

目前,口腔醫療市場當前以綜合性醫院口腔科、口腔專科醫院、口腔醫療診所三種業態為主,其中口腔診所在數量上占據了 85%左右,整體格局較為分散。口腔診所受制于規模和醫生服務能力,其盈利能力相對較低。綜合性醫院口腔科目前仍是公立占據主導,通常具有較強的區域性品牌影響力,長期處于超負荷運轉狀態,因而在消費體驗上有所欠缺。因而,兼具了醫療技術和服務優勢的口腔專科醫院成為市場競爭的最優業態。

在消費醫療領域,口腔是最大的板塊,一直受到資本市場關注。不過,投資的重心是有所變化的,起初是投資民營口腔診所,支持連鎖化擴張,而后重心逐漸轉移到了口腔疾病診斷和治療有關的設備和耗材,包括影像設備、種植體、隱形正畸矯治器、美學修復耗材等等。

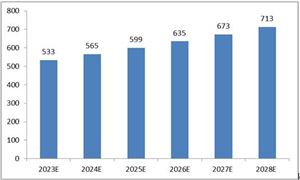

數據顯示,2019年全國口腔患者就診量為3.17億人次,2021年牙科患病人數已達7.07億人,年均復合增長率為49%,預計患病人數呈現不斷增長趨勢。在2020年口腔齒科類消費中,需求量最大的是牙齒矯正,其次是牙貼面、種植牙,消費規模占比分別達到69%、10%和7%。

調研數據顯示,中國消費者傾向選擇較為權威或醫療資質較好的口腔醫療機構,超過七成消費者會選擇口腔專科醫院,超過四成消費者會選擇綜合醫院口腔科或連鎖口腔機構。選擇口腔醫療機構時,消費者考慮較多的因素有醫生資質(68.2%)、醫療環境以及設備(59.6%)、服務態度(54.2%)和價格(50.5%)。

具體看,我國口腔醫療經營機構分為公立口腔醫療機構和民營口腔醫療機構,其中公立機構包括綜合性醫院的口腔科和公立口腔專科醫院;民營口腔醫院包括連鎖口腔醫院和個體口腔診所。在公立口腔醫療機構領域,四川大學華西口腔醫院、北京大學口腔醫院、武漢大學附屬口腔醫院、北京協和醫院、廣東省口腔醫院等醫院,在臨床和科研方面處于行業的領先地位;在民營口腔醫療機構領域,通策醫療、摩爾齒科、拜博口腔、瑞爾齒科、佳美口腔、同步齒科、愛康健、華齒口腔等,在規模和臨床技術等方面處于行業領先地位。但從全國范圍來看,口腔醫療產業的市場集中度較低,而在以城市為單位的區域市場上,單個城市市場集中度較高。

口腔醫療服務行業是多學科交叉的行業,需要綜合口腔醫學、材料學、圖像處理、護理等多種學科,具有較高的技術壁壘。相關能力和技術需要經過長時間的實踐和積累才能逐漸掌握,新入行的經營者難以在短時間內完成,從而因缺乏專業技術而難以進入本行業。醫學領域人才是醫療服務行業的核心資源,是口腔醫療機構創建其核心競爭力的保障,只有打破人才壁壘,才能在專業技術、服務、管理等各方面形成競爭優勢。

另外,數字化、信息化科技及互聯網技術的深入發展,使口腔醫療行業更新換代加速,逐漸步入智慧醫療時代。基于5G通信技術的遠程診療、基于3D打印技術的隱形正畸、移動醫療APP、電子病歷等新技術在口腔醫療領域的產業化應用,將會快速到來。

口腔診所具有規模小,獨立性強、技術含量高、風險低、進入穩定期后經濟收入穩定等特點。考慮到我國近14億人口的口腔治療需求,國內口腔醫療行業整體市場規模仍然偏小,伴隨口腔醫療需求市場的深層次挖掘,我國口腔醫療行業發展前景巨大。

在口腔醫療服務行業內,機構較多采用連鎖化經營以期實現快速擴張,但真正能實現規模化、連鎖化經營的卻不多。究其原因,很多新進入者自身管理水平和運營經驗的不足,可能是制約其快速擴張的主要原因之一。對中國大部分消費者而言,口腔醫療服務行業是一個新興的行業,行業內的每一個企業需要在發展實踐中結合自身管理經營特點,建立適應外部市場環境的管理經營模式。新進入者不可能期望在短期內通過簡單復制其他企業的管理經營模式,來實現自身的發展和壯大。

更多行業詳情請點擊中研普華產業研究院發布的《2023-2028年中國口腔診所行業發展前景及投資風險預測分析報告》。本報告通過深入的調查、分析,投資者能夠充分把握行業目前所處的全球和國內宏觀經濟形勢,具體分析該產品所在的細分市場,對口腔診所行業總體市場的供求趨勢及行業前景做出判斷;明確目標市場、分析競爭對手,了解市場定位,把握市場特征,發掘價格規律,創新營銷手段,提出口腔診所行業市場進入和市場開拓策略,對行業未來發展提出可行性建議。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2023-2028年中國口腔診所行業發展前景及投資風險預測分析報告

口腔診所指在口腔治療方面非常突出的醫療機構。根據《中國衛生統計年鑒》分類說明,口腔診所屬于專科醫院,其特點是具有專科技術優勢,主要收治專科傷病員,并進行專科的臨床研究工作,培養專科...

查看詳情

增強資本實力 中小銀行專項債發行提速中國債券信息網披露的信息顯示,河北省擬于5月19日發行150億元中小銀行專項債。...

擾動因素有限 人民幣匯率料保持基本穩定在今年首次“破7”之后,5月18日人民幣對美元匯率延續短期調整勢頭。專家認為...

私募債券交易五大問題曝光 投資行為將迎最嚴新規近日,深圳證監局發布《深圳私募基金監管情況通報》(簡稱《通報》)...

中國坐擁最大人參消費市場和產地國,但本土人參及人參制品品牌并不明顯,消費者對人參相關的認知都以美韓品牌為主。人...

電鍍行業作為工業產業鏈中不可缺少的一個重要環節,己逐漸融合并進入多個工業行業的生產加工流程中。隨著電子、汽車、...

醫療電子市場發展前景如何?作為一種把計算機技術、信息技術應用于整個醫療過程的新型醫療模式,互聯網診療具有顯著優...

微信掃一掃

微信掃一掃

清潔用品行業分析 口腔清潔用品行業市場全景調研

清潔用品行業分析 口腔清潔用品行業市場全景調研

研究院服務號

研究院服務號