在全球能源轉型與碳中和目標的大背景下,光伏家電一體化作為分布式能源與智能家居的交叉領域,正迎來前所未有的發展機遇。光伏家電一體化將光伏發電、儲能系統與傳統家電功能有機結合,實現了能源的自給自足與智能管理,反映了我國能源消費結構的轉型升級與居民生活方式的綠色變革。

一、光伏家電一體化行業現狀分析

(一)市場規模與增長情況

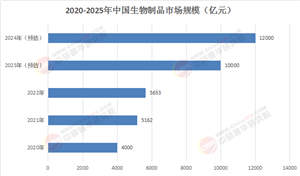

根據國家能源局最新數據以及相關研究機構報告,2023年我國分布式光伏新增裝機量達到96.5GW,其中戶用光伏占比超過40%,為光儲融合家電提供了廣闊的能源基礎。中研普華產業研究院的《2025-2030年光伏家電一體化行業“一帶一路”競爭格局分析與投資風險預測報告》預測,在“十五五”期間,中國光儲融合家電行業將保持年均復合增長率35%以上,到2025年市場規模有望突破800億元,2030年將達到2000億元規模。這一增長將由雙碳政策持續加碼、光伏儲能成本下降(預計到2025年LCOE再降30%)、智能家居普及率提升(預計2025年達45%)以及居民抗災備電意識增強等四大核心動能驅動。

(二)產品類型與市場結構

從產品形態來看,當前市場上的光儲融合家電主要分為三大類型:一是光伏直驅型家電,如光伏空調、光伏冰箱等,通過內置或外接光伏組件直接驅動設備運行;二是儲能集成型家電,如帶儲能功能的熱水器、廚電設備等,可實現電能的時移使用;三是能源管理系統型,通過智能中樞協調家電群的光儲用一體化運行。據中研普華監測數據,2023年這三類產品在市場中的占比分別為35%、45%和20%,呈現出明顯的多元化發展態勢。

(三)產業鏈分析

光儲融合家電的上游包括光伏組件、儲能電池(以磷酸鐵鋰為主)、電力電子器件等供應商;中游為家電制造商與系統集成商;下游則通過零售渠道、工程渠道及電商平臺觸達終端用戶。產業鏈協同效應正在增強,如格力電器與隆基綠能的戰略合作,美的集團與寧德時代的聯合研發,都顯著降低了技術整合成本。

(三)政策環境

國家發改委《關于促進綠色家電消費的若干措施》明確提出對光儲融合產品給予13%的補貼優惠,多個省市還疊加了地方性激勵政策。據不完全統計,2023年全國范圍內光儲家電相關支持政策已達27項,政策紅利期預計將延續至“十五五”末段。

(四)競爭格局

中國光儲融合家電行業已形成“三類主體競合發展”的競爭格局。從市場份額來看,2023年傳統家電企業合計占有58%的市場份額,光伏企業約占25%,科技公司及其他參與者占17%。但值得注意的是,跨界合作已成為行業主流發展模式。例如,格力光伏空調已占據全球光伏空調市場超50%的份額,其G—IEMS局域能源互聯網系統實現了家電群的整體能源管理;美的集團推出的“光儲熱”一體化解決方案,在華南地區家庭用戶中滲透率快速提升至15%。

二、光伏家電一體化行業重點分析

(一)技術路線選擇

各企業在技術路線選擇上呈現出差異化競爭態勢。海爾智家側重于智慧家庭場景下的能源管理系統開發,其Home Energy OS已迭代至3.0版本;陽光電源則聚焦于光儲逆變器與家電的深度融合,轉換效率提升至98.5%;華為推出“1 + 3 + X”戰略,以數字能源云為核心,連接光伏發電、儲能系統和智能家電三大硬件板塊。

(二)市場渠道建設

渠道建設方面呈現出“線上線下融合,工程零售并舉”的特點。京東家電數據顯示,2023年“618”期間光儲融合家電搜索量同比增長320%,但實際成交仍以線下專業渠道為主,占比達63%。工程渠道方面,與綠色建筑、整縣光伏推進項目的綁定銷售模式成效顯著,如天合光能與碧桂園合作的社區光儲家電套餐,單個項目規模常超千萬元。

(三)國際競爭情況

中國企業在光儲家電領域已具備全球領先優勢。格力光伏空調產品遠銷中東、東南亞等日照充足地區;華為家庭能源解決方案在歐洲高端市場占有率穩步提升。相比之下,歐美企業受制于產業鏈完整度不足,在成本控制與系統集成方面相對落后。不過,韓國三星、LG等企業正加大鈉離子電池在家電儲能中的應用研發,可能在未來形成新的技術競爭點。

三、光伏家電一體化行業發展趨勢

(一)技術融合創新趨勢

高效光伏組件應用:據中研普華產業研究院的《2025-2030年光伏家電一體化行業“一帶一路”競爭格局分析與投資風險預測報告》預計將集中在高效光伏組件的研發與應用上,如鈣鈦礦技術在家電表面的直接應用。鈣鈦礦單結電池實驗室效率已達到26.8%(中科院合肥所),隆基綠能鈣鈦礦疊層組件量產效率突破32%,首條GW級產線投產。隨著技術的不斷進步,鈣鈦礦技術在光伏家電一體化中的應用有望進一步拓展,提高光伏發電效率,降低成本。

安全儲能技術發展:固態電池、鈉離子電池的小型化將成為安全儲能技術的重點發展方向。這些新型儲能技術具有更高的安全性和能量密度,能夠更好地滿足光伏家電一體化的儲能需求。

電力電子拓撲優化:高頻隔離、雙向變流等電力電子拓撲優化技術將得到進一步發展。這些技術可以提高光伏家電一體化系統的能量轉換效率和穩定性,實現更高效的能源管理和利用。

能源管理算法創新:基于深度學習的負荷預測與調度等能源管理算法將成為技術突破的關鍵領域。通過智能算法,可以實現對光伏發電、儲能和家電用電的精準預測和優化調度,提高能源利用效率,降低用電成本。

(二)市場拓展趨勢

應用場景多元化:除繼續深耕家庭用戶外,商業與公共機構場景將成為新的增長點。學校、醫院、酒店等對能源連續性要求高的場所,光儲融合的中央空調、熱水系統等產品需求旺盛。農村市場也將因鄉村振興戰略加速釋放潛力,特別是光伏 + 儲能 + 家電的離網解決方案在電網薄弱地區前景廣闊。

市場規模擴大:中研普華預測,到2025年非家庭場景占比將從現在的15%提升至30%左右。隨著市場對光伏家電一體化產品的認知度和接受度不斷提高,市場規模將進一步擴大。

(三)政策完善趨勢

補貼政策持續:國家發改委《關于促進綠色家電消費的若干措施》明確提出對光儲融合產品給予13%的補貼優惠,多個省市還疊加了地方性激勵政策。預計政策紅利期將延續至“十五五”末段,補貼政策將持續推動光伏家電一體化行業的發展。

標準體系建立:目前行業標準體系尚不完善,可能引發產品質量參差不齊的問題。未來,隨著行業的發展,相關標準體系將逐步建立和完善,加強對產品質量和安全的監管,保障消費者的權益。

電網接入政策優化:電網企業對分布式能源接入的政策變化將影響產品推廣效果。未來,政府將進一步優化電網接入政策,降低分布式能源接入成本,提高接入效率,促進光伏家電一體化產品的推廣應用。

......

如需了解更多國內外光伏家電一體化行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年光伏家電一體化行業“一帶一路”競爭格局分析與投資風險預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號