2025年特種陶瓷行業(yè)供需格局分析及投資戰(zhàn)略研究

特種陶瓷是以高純度無(wú)機(jī)非金屬材料為基體,通過(guò)精密制備工藝賦予其耐高溫、耐腐蝕、高強(qiáng)度、高硬度等特殊性能的先進(jìn)材料,廣泛應(yīng)用于航空航天、電子信息、新能源、生物醫(yī)療等戰(zhàn)略性新興領(lǐng)域。按功能可分為結(jié)構(gòu)陶瓷(如渦輪葉片、軸承部件)和功能陶瓷(如電子基板、生物植入物),其技術(shù)突破直接推動(dòng)高端裝備制造升級(jí),成為衡量國(guó)家工業(yè)技術(shù)水平的核心指標(biāo)之一。

一、供需分析

1. 市場(chǎng)規(guī)模與增長(zhǎng)

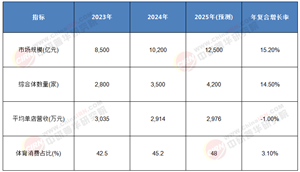

中國(guó)特種陶瓷行業(yè)市場(chǎng)規(guī)模持續(xù)擴(kuò)大,2022年達(dá)到922億元,2023年預(yù)計(jì)增至1005億元,年復(fù)合增長(zhǎng)率約9%。全球市場(chǎng)規(guī)模2023年預(yù)計(jì)達(dá)4441億元,中國(guó)占比約22.6%,成為全球重要市場(chǎng)。未來(lái),隨著光伏、半導(dǎo)體、航天軍工等下游領(lǐng)域需求增長(zhǎng),2025年中國(guó)市場(chǎng)規(guī)模有望突破1300億元,供需兩端均呈現(xiàn)高速擴(kuò)張態(tài)勢(shì)。

2. 供給端分析

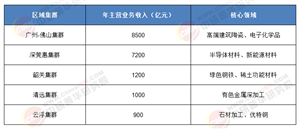

產(chǎn)能布局:2020-2024年,行業(yè)產(chǎn)能年均增長(zhǎng)8.5%,2025年預(yù)計(jì)產(chǎn)能利用率提升至85%以上。區(qū)域分布上,華東和華南地區(qū)占據(jù)主導(dǎo)地位,分別占全國(guó)總產(chǎn)能的40%和25%,主要得益于原材料供應(yīng)集中和下游制造業(yè)集群優(yōu)勢(shì)。

技術(shù)壁壘:高純度原料(如氧化鋁、氮化硅)的制備技術(shù)、精密燒結(jié)工藝等仍是供給端的主要瓶頸。國(guó)內(nèi)企業(yè)如銅陵普軒環(huán)保科技、江西賽格等通過(guò)技術(shù)引進(jìn)與自主研發(fā)逐步突破,但高端產(chǎn)品仍依賴進(jìn)口。

3. 需求端驅(qū)動(dòng)

下游應(yīng)用拓展:光伏產(chǎn)業(yè)(陶瓷基板、坩堝)、半導(dǎo)體(封裝材料)、航天軍工(耐高溫部件)是核心增長(zhǎng)領(lǐng)域。例如,光伏領(lǐng)域需求占比從2020年的18%提升至2023年的25%,預(yù)計(jì)2025年進(jìn)一步增至30%。

國(guó)產(chǎn)替代加速:關(guān)鍵材料如氮化硅陶瓷軸承球、碳化硅陶瓷基板的國(guó)產(chǎn)化率從2020年的不足30%提升至2023年的45%,政策支持(如“十四五”新材料規(guī)劃)推動(dòng)需求結(jié)構(gòu)升級(jí)。

4. 供需平衡預(yù)測(cè)

據(jù)中研普華產(chǎn)業(yè)研究院《2025-2030年特種陶瓷行業(yè)并購(gòu)重組機(jī)會(huì)及投融資戰(zhàn)略研究咨詢報(bào)告》顯示,2025年行業(yè)供需缺口將收窄,但仍存在結(jié)構(gòu)性矛盾:低端產(chǎn)品(如傳統(tǒng)耐火陶瓷)產(chǎn)能過(guò)剩,高端產(chǎn)品(如生物醫(yī)療陶瓷、半導(dǎo)體封裝陶瓷)需進(jìn)口補(bǔ)充。預(yù)計(jì)2025年進(jìn)口依賴度從2023年的35%降至28%,但技術(shù)密集型領(lǐng)域仍需依賴國(guó)際供應(yīng)鏈。

二、投資風(fēng)險(xiǎn)分析

1. 技術(shù)風(fēng)險(xiǎn)

研發(fā)投入不足:國(guó)內(nèi)企業(yè)研發(fā)費(fèi)用率平均為3%-5%,低于國(guó)際龍頭(8%-10%),核心技術(shù)專利儲(chǔ)備薄弱,存在被“卡脖子”風(fēng)險(xiǎn)。

工藝穩(wěn)定性:高端產(chǎn)品良率普遍低于60%,而國(guó)際水平達(dá)85%以上,技術(shù)迭代壓力大。

2. 市場(chǎng)風(fēng)險(xiǎn)

產(chǎn)能過(guò)剩與價(jià)格戰(zhàn):低端陶瓷過(guò)濾板、耐火材料等同質(zhì)化競(jìng)爭(zhēng)激烈,2023年行業(yè)平均毛利率降至25%,較2020年下降5個(gè)百分點(diǎn)。

下游周期波動(dòng):半導(dǎo)體、光伏等行業(yè)周期性調(diào)整可能導(dǎo)致需求短期下滑,2024年光伏產(chǎn)業(yè)鏈庫(kù)存高企已對(duì)陶瓷坩堝企業(yè)造成壓價(jià)壓力。

3. 政策與合規(guī)風(fēng)險(xiǎn)

環(huán)保限產(chǎn):特種陶瓷生產(chǎn)涉及高能耗環(huán)節(jié),部分地區(qū)(如河北、山東)因“雙碳”目標(biāo)收緊產(chǎn)能審批,中小企業(yè)面臨停產(chǎn)風(fēng)險(xiǎn)。

貿(mào)易壁壘:歐美對(duì)華高端陶瓷產(chǎn)品反傾銷(xiāo)調(diào)查頻發(fā),2023年碳化硅陶瓷出口退稅率下調(diào)至9%,增加企業(yè)成本。

4. 供應(yīng)鏈風(fēng)險(xiǎn)

原材料價(jià)格波動(dòng):氧化鋁價(jià)格受電解鋁行業(yè)影響顯著,2024年因幾內(nèi)亞礦石供應(yīng)緊張,價(jià)格漲幅超15%,擠壓中游利潤(rùn)。

設(shè)備依賴進(jìn)口:關(guān)鍵設(shè)備采購(gòu)周期長(zhǎng)(6-12個(gè)月),匯率波動(dòng)和供應(yīng)鏈中斷風(fēng)險(xiǎn)并存。

三、投資策略建議

1. 聚焦高附加值領(lǐng)域:優(yōu)先布局半導(dǎo)體封裝陶瓷、生物醫(yī)療陶瓷等國(guó)產(chǎn)替代空間大的細(xì)分市場(chǎng),避開(kāi)低端紅海競(jìng)爭(zhēng)。

2. 技術(shù)合作與并購(gòu):通過(guò)跨國(guó)并購(gòu)(如歐洲中小型技術(shù)企業(yè))或與高校聯(lián)合研發(fā),加速突破高端粉體制備和精密加工技術(shù)。

3. 區(qū)域差異化布局:在西北(如陜西)布局低成本生產(chǎn)基地,利用能源價(jià)格優(yōu)勢(shì);在長(zhǎng)三角設(shè)立研發(fā)中心,貼近下游客戶。

4. 風(fēng)險(xiǎn)管理工具:利用期貨合約鎖定氧化鋁價(jià)格,通過(guò)長(zhǎng)協(xié)訂單穩(wěn)定供應(yīng)鏈,分散出口市場(chǎng)以降低貿(mào)易風(fēng)險(xiǎn)。

在激烈的市場(chǎng)競(jìng)爭(zhēng)中,企業(yè)及投資者能否做出適時(shí)有效的市場(chǎng)決策是制勝的關(guān)鍵。報(bào)告準(zhǔn)確把握行業(yè)未被滿足的市場(chǎng)需求和趨勢(shì),有效規(guī)避行業(yè)投資風(fēng)險(xiǎn),更有效率地鞏固或者拓展相應(yīng)的戰(zhàn)略性目標(biāo)市場(chǎng),牢牢把握行業(yè)競(jìng)爭(zhēng)的主動(dòng)權(quán)。更多行業(yè)詳情請(qǐng)點(diǎn)擊中研普華產(chǎn)業(yè)研究院發(fā)布的《2025-2030年特種陶瓷行業(yè)并購(gòu)重組機(jī)會(huì)及投融資戰(zhàn)略研究咨詢報(bào)告》。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)