2025-2030中國制氫行業(yè):趨勢、機遇與投資戰(zhàn)略

前言

在全球能源轉(zhuǎn)型與“雙碳”目標(biāo)驅(qū)動下,氫能作為清潔、高效、可再生的二次能源載體,正從技術(shù)驗證階段邁向規(guī)模化應(yīng)用。中國作為全球最大的能源消費國與碳排放國,已將氫能產(chǎn)業(yè)提升至國家戰(zhàn)略高度,政策體系加速完善,技術(shù)創(chuàng)新與產(chǎn)業(yè)鏈協(xié)同效應(yīng)顯著增強。

一、行業(yè)發(fā)展現(xiàn)狀分析

(一)政策驅(qū)動:從頂層設(shè)計到地方實踐的全面布局

根據(jù)中研普華研究院《2025-2030年中國制氫行業(yè)市場前瞻與投資戰(zhàn)略分析報告》顯示,中國氫能產(chǎn)業(yè)政策呈現(xiàn)“國家統(tǒng)籌+地方落地”的雙輪驅(qū)動特征。國家層面,氫能已被納入《能源法》,成為新型能源體系的重要組成部分;國家發(fā)改委啟動“氫能走廊”工程,規(guī)劃跨區(qū)域輸氫管道網(wǎng)絡(luò),降低終端用氫成本;同時,通過首臺(套)重大技術(shù)裝備認定,推動制氫、儲運、加注等環(huán)節(jié)的核心設(shè)備國產(chǎn)化。地方層面,內(nèi)蒙古、新疆、寧夏等“三北地區(qū)”依托風(fēng)光資源優(yōu)勢,建設(shè)“風(fēng)光氫儲一體化”項目;長三角、珠三角則聚焦燃料電池汽車、氫能船舶等交通領(lǐng)域,打造技術(shù)迭代與商業(yè)示范的“試驗田”。此外,山東、河北等地通過“氫進萬家”工程,探索氫能在建筑供暖、工業(yè)供熱等領(lǐng)域的多元應(yīng)用,為產(chǎn)業(yè)拓展提供新思路。

(二)技術(shù)突破:從“灰氫主導(dǎo)”到“綠氫突圍”

中國制氫技術(shù)正經(jīng)歷從化石能源制氫(灰氫)向可再生能源制氫(綠氫)的關(guān)鍵轉(zhuǎn)型。電解水制氫技術(shù)中,堿性電解槽技術(shù)成熟度持續(xù)提升,單堆兆瓦級裝置實現(xiàn)商業(yè)運行;質(zhì)子交換膜(PEM)電解槽效率突破85%,陰離子交換膜(AEM)技術(shù)進入中試階段。此外,工業(yè)副產(chǎn)氫回收提純技術(shù)成熟,為氫源提供低成本過渡方案。儲運環(huán)節(jié),高壓氣態(tài)儲氫領(lǐng)域,70MPa大容積IV型儲氫瓶實現(xiàn)商業(yè)化應(yīng)用,碳纖維國產(chǎn)化推動成本下降;液態(tài)儲氫領(lǐng)域,5噸/天氫膨脹液化系統(tǒng)國產(chǎn)化成功,液氫儲運成本較氣態(tài)儲運顯著降低;固態(tài)儲氫材料循環(huán)壽命大幅提升,在叉車、無人機等場景開展示范應(yīng)用。管道輸送方面,包頭-臨河長距離摻氫管道項目竣工,驗證了現(xiàn)有天然氣管網(wǎng)摻氫改造的可行性。

(三)產(chǎn)業(yè)鏈協(xié)同:從單點突破到全鏈條整合

中國已形成覆蓋制氫、儲運、加注、應(yīng)用的完整產(chǎn)業(yè)鏈。上游設(shè)備制造環(huán)節(jié),高壓氣瓶、燃料電池核心部件等關(guān)鍵設(shè)備的國產(chǎn)化替代需求大幅增加;中游制氫企業(yè)加速布局可再生能源制氫項目,電解槽產(chǎn)能占全球近半份額;下游應(yīng)用領(lǐng)域,燃料電池汽車保有量持續(xù)增長,重卡、物流車等商用車場景成為推廣重點;工業(yè)領(lǐng)域,綠氫在鋼鐵、化工、建材等行業(yè)的替代需求爆發(fā),寧夏寧東碳減排示范區(qū)實現(xiàn)綠氫耦合煤制合成氨,河北昌黎高爐富氫冶煉項目降低焦炭消耗。此外,氫能船舶、無人機、分布式發(fā)電等新興場景加速落地,為產(chǎn)業(yè)拓展提供新增長點。

(一)需求側(cè):多元化應(yīng)用場景驅(qū)動需求增長

氫能需求結(jié)構(gòu)正從傳統(tǒng)工業(yè)領(lǐng)域向交通、能源、建筑等領(lǐng)域加速拓展。交通領(lǐng)域,燃料電池汽車商業(yè)化落地加速,預(yù)計到2030年交通領(lǐng)域氫氣消耗量將占市場總量的25%;工業(yè)領(lǐng)域,綠氫在鋼鐵、化工等行業(yè)的替代需求爆發(fā),成為需求增長的核心驅(qū)動力;能源領(lǐng)域,兆瓦級純氫燃氣輪機完成整機試驗,固體氧化物燃料電池(SOFC)熱電聯(lián)產(chǎn)效率持續(xù)提升,為分布式能源與電網(wǎng)調(diào)峰提供高效解決方案。此外,氫能供熱、供氣等建筑領(lǐng)域應(yīng)用逐步推廣,進一步拓寬需求邊界。

(二)供給側(cè):綠氫產(chǎn)能擴張與成本下降并行

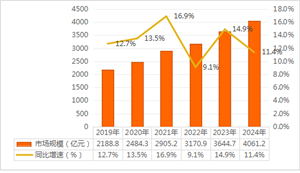

中國可再生能源制氫產(chǎn)能已進入規(guī)模化擴張階段。截至2024年底,全國累計規(guī)劃建設(shè)可再生能源電解水制氫項目超600個,已建成項目超90個,產(chǎn)能占全球的51%。技術(shù)進步推動綠氫成本持續(xù)下降,堿性電解槽電耗成本控制在0.3元/千瓦時以下,制氫成本降至每公斤3元人民幣左右,逐步接近與灰氫競爭的經(jīng)濟性拐點。預(yù)計到2030年,可再生能源制氫將占據(jù)中國制氫總量的50%以上,成為有效供氫主體。

(一)內(nèi)蒙古:綠氫全產(chǎn)業(yè)鏈?zhǔn)痉陡叩?/p>

內(nèi)蒙古依托草原風(fēng)光基地與稀土資源優(yōu)勢,構(gòu)建了從制氫、儲氫到用氫的完整產(chǎn)業(yè)鏈。在制氫端,內(nèi)蒙古華電氫能科技有限公司利用綠電生產(chǎn)低成本綠氫,純度高達99.999%;在儲氫端,包頭建成200臺套固態(tài)儲氫系統(tǒng)示范裝置,利用當(dāng)?shù)馗患蔫|、鈰稀土資源自主研發(fā)儲氫材料;在輸氫端,加快建設(shè)190公里純氫長輸管道;在用氫端,氫能重卡商業(yè)化運營加快落地,多家工業(yè)公司投運天然氣摻燒綠氫示范項目。內(nèi)蒙古的實踐為全國綠氫產(chǎn)業(yè)提供了可復(fù)制的“制-儲-輸-用”一體化模式。

(二)新疆庫車:全球最大光伏制氫項目

中國石化新疆庫車項目是全球最大光伏制氫項目,年產(chǎn)能2萬噸,采用“光伏發(fā)電+電解水制氫”模式,實現(xiàn)綠氫與化工生產(chǎn)的深度耦合。項目通過規(guī)模化應(yīng)用堿性電解槽技術(shù),降低單位制氫成本;同時,依托新疆豐富的太陽能資源,構(gòu)建“源網(wǎng)荷儲一體化”體系,提升綠電消納比例。該項目的成功投運,驗證了大型風(fēng)光互補制氫項目的經(jīng)濟性與可行性,為全球綠氫產(chǎn)業(yè)發(fā)展提供了“中國方案”。

(一)技術(shù)趨勢:高效低成本與智能化并重

未來五年,制氫技術(shù)將向高效化、低成本化、智能化方向發(fā)展。電解水制氫領(lǐng)域,PEM電解槽與AEM電解槽技術(shù)將加速迭代,提升設(shè)備效率與響應(yīng)速度;儲運環(huán)節(jié),液氫與固態(tài)儲氫技術(shù)將突破成本瓶頸,形成“氣-液-固”多形態(tài)儲運體系;智能化方面,人工智能與大數(shù)據(jù)技術(shù)將融入制氫設(shè)備,實現(xiàn)生產(chǎn)流程的自動化優(yōu)化與安全預(yù)警。

(二)市場趨勢:從政策驅(qū)動到市場雙輪驅(qū)動

隨著技術(shù)成本下降與應(yīng)用場景拓展,氫能市場將逐步從政策驅(qū)動轉(zhuǎn)向政策與市場雙輪驅(qū)動。交通領(lǐng)域,燃料電池汽車商業(yè)化落地加速,帶動終端需求增長;工業(yè)領(lǐng)域,綠氫替代灰氫成為行業(yè)共識,推動需求結(jié)構(gòu)轉(zhuǎn)型;能源領(lǐng)域,氫能作為靈活性調(diào)節(jié)資源,將深度參與電力市場交易,助力新型電力系統(tǒng)建設(shè)。

(三)區(qū)域趨勢:跨區(qū)域協(xié)同與國際化布局

區(qū)域協(xié)同方面,國家將重點建設(shè)由內(nèi)蒙古至京津冀魯?shù)拈L距離輸氫管網(wǎng),以及由內(nèi)蒙古至陜西、寧夏、山西的輸氫管網(wǎng),形成全國氫能基礎(chǔ)設(shè)施網(wǎng)絡(luò);國際化方面,中國將依托“一帶一路”倡議,輸出電解槽裝備與技術(shù)標(biāo)準(zhǔn),構(gòu)建全球綠氫供應(yīng)鏈。例如,中法聯(lián)合開展跨洋液氫運輸安全技術(shù)研究,中德合作開發(fā)氫氣內(nèi)燃機發(fā)電技術(shù),推動技術(shù)標(biāo)準(zhǔn)與國際接軌。

(一)投資方向:聚焦綠氫制備與儲運裝備

未來五年,綠氫制備與儲運裝備將成為核心投資領(lǐng)域。電解水制氫單元建設(shè)方面,預(yù)計每年將有超過10GW的電解槽項目落地,總投資額超千億元;儲運設(shè)施建設(shè)方面,液氫儲罐、高壓氣態(tài)儲氫瓶、固態(tài)儲氫材料等關(guān)鍵設(shè)備國產(chǎn)化需求旺盛,吸引大量資本布局。

(二)風(fēng)險應(yīng)對:關(guān)注技術(shù)成熟度與政策連續(xù)性

投資者需警惕技術(shù)成熟度不足、經(jīng)濟性壓力與政策變動風(fēng)險。技術(shù)層面,需關(guān)注PEM電解槽、液氫儲運等前沿技術(shù)的商業(yè)化進度;政策層面,需跟蹤國家與地方補貼政策、碳定價機制的實施情況,確保項目收益穩(wěn)定性。

(三)區(qū)域選擇:布局“三北地區(qū)”與長三角、珠三角

區(qū)域投資方面,“三北地區(qū)”依托風(fēng)光資源優(yōu)勢,適合布局大型風(fēng)光互補制氫項目;長三角、珠三角則聚焦燃料電池汽車、氫能船舶等交通領(lǐng)域,適合投資加氫站網(wǎng)絡(luò)與終端應(yīng)用場景。此外,可關(guān)注山東、河北等地的“氫進萬家”工程,探索氫能在建筑供暖、工業(yè)供熱等領(lǐng)域的創(chuàng)新應(yīng)用。

如需了解更多制氫行業(yè)報告的具體情況分析,可以點擊查看中研普華產(chǎn)業(yè)研究院的《2025-2030年中國制氫行業(yè)市場前瞻與投資戰(zhàn)略分析報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號