顯示驅(qū)動(dòng)芯片(DDIC)是顯示面板的核心控制單元,負(fù)責(zé)將電信號(hào)轉(zhuǎn)換為屏幕的亮度與色彩信息,支撐電視、手機(jī)、平板、筆記本及可穿戴設(shè)備等終端的圖像呈現(xiàn)。隨著高分辨率、柔性屏和高刷新率需求的快速增長,LCD、TDDI 與 OLED 三大技術(shù)路線并行發(fā)展,推動(dòng)了全球顯示驅(qū)動(dòng)芯片市場(chǎng)的持續(xù)擴(kuò)容。

一、全球顯示驅(qū)動(dòng)芯片市場(chǎng)規(guī)模分析

根據(jù)中研普華研究院撰寫的《2025-2030年中國顯示驅(qū)動(dòng)芯片行業(yè)市場(chǎng)運(yùn)行態(tài)勢(shì)及供需格局預(yù)測(cè)報(bào)告》顯示,2023 年全球顯示驅(qū)動(dòng)芯片市場(chǎng)規(guī)模約為 117.9?億美元,過去五年復(fù)合年增長率達(dá) 14.5%。這一高速增長主要得益于四大驅(qū)動(dòng)因素:① 5G 與 AI 賦能的智能終端升級(jí),推動(dòng)更高分辨率與更快刷新率的面板需求;② 車載顯示與工業(yè)顯示的快速滲透,帶來對(duì)高可靠性 DDIC 的新需求;③ OLED 與柔性顯示技術(shù)的商業(yè)化成熟,提升了對(duì)高性能驅(qū)動(dòng)芯片的采購量;④ 供應(yīng)鏈布局的全球化,使得芯片設(shè)計(jì)與代工能力同步提升。上述因素共同促成了全球市場(chǎng)規(guī)模的顯著擴(kuò)大,預(yù)計(jì)在未來三至五年內(nèi),隨著折疊屏、微型顯示和 AR/VR 設(shè)備的規(guī)模化落地,市場(chǎng)規(guī)模仍將保持兩位數(shù)的增長勢(shì)頭。

(數(shù)據(jù)來源:中研普華《2025-2030年中國顯示驅(qū)動(dòng)芯片行業(yè)市場(chǎng)運(yùn)行態(tài)勢(shì)及供需格局預(yù)測(cè)報(bào)告》)

二、顯示驅(qū)動(dòng)芯片中國市場(chǎng)規(guī)模分析

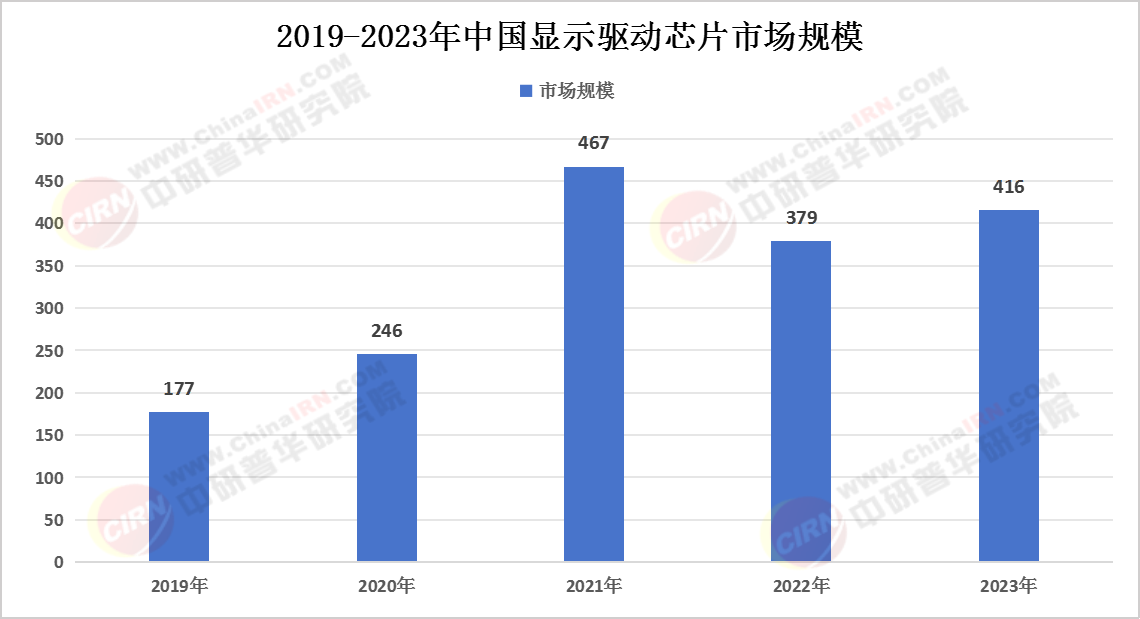

2023 年中國顯示驅(qū)動(dòng)芯片市場(chǎng)規(guī)模約為 416?億元人民幣,同比增長 9.7%。中國已成為全球面板制造的中心,產(chǎn)能向國內(nèi)轉(zhuǎn)移帶動(dòng)了上下游產(chǎn)業(yè)鏈的協(xié)同效應(yīng)。國內(nèi)廠商在 LCD DDIC、TDDI 以及 OLED DDIC 領(lǐng)域逐步實(shí)現(xiàn)技術(shù)突破,尤其在中低端手機(jī)、車載顯示和工業(yè)面板市場(chǎng)占據(jù)顯著份額。同時(shí),國家政策對(duì)高端顯示技術(shù)的扶持(如“十四五”顯示產(chǎn)業(yè)專項(xiàng))以及對(duì)芯片自研的鼓勵(lì),提升了本土企業(yè)的研發(fā)投入和產(chǎn)能擴(kuò)張速度。盡管增速略低于全球平均水平,但憑借龐大的終端需求基數(shù)和完整的供應(yīng)鏈生態(tài),中國市場(chǎng)的絕對(duì)規(guī)模已超過全球整體的三分之一,未來有望通過技術(shù)升級(jí)和高端產(chǎn)品滲透實(shí)現(xiàn)更高的增長率。

(數(shù)據(jù)來源:中研普華《2025-2030年中國顯示驅(qū)動(dòng)芯片行業(yè)市場(chǎng)運(yùn)行態(tài)勢(shì)及供需格局預(yù)測(cè)報(bào)告》)

欲了解顯示驅(qū)動(dòng)芯片行業(yè)深度分析,請(qǐng)點(diǎn)擊查看中研普華產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國顯示驅(qū)動(dòng)芯片行業(yè)市場(chǎng)運(yùn)行態(tài)勢(shì)及供需格局預(yù)測(cè)報(bào)告》。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)