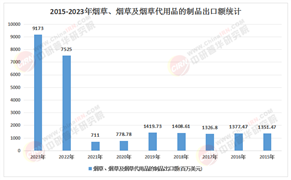

黃油是以牛奶為原料,通過離心分離、發酵、攪拌等工藝制成的固態乳脂制品,富含飽和脂肪酸、維生素A、D及共軛亞油酸等營養成分。作為乳制品深加工的典型代表,黃油兼具調味功能與營養價值,廣泛應用于烘焙食品、餐飲烹飪及家庭日常消費。其產業鏈涵蓋上游奶源供應、中游生產加工及下游多場景應用,形成完整的價值傳導體系。

(一)生產格局:區域集中化與工藝差異化并存

根據中研普華產業研究院發布的《2025-2030年中國黃油行業產銷需求與投資風險分析報告》顯示,全球黃油生產呈現明顯的區域集中特征。印度憑借龐大的奶牛養殖規模與成熟的發酵工藝,連續多年穩居全球最大生產國,其產量占全球總量的半數以上。歐盟作為傳統乳制品強區,依托嚴格的質量管控體系與先進的低溫離心技術,生產的高品質黃油占據全球高端市場。美國則通過規模化養殖與自動化生產線,實現成本優化與效率提升,形成差異化競爭優勢。

生產技術層面,傳統發酵工藝與現代低溫分離技術深度融合。發酵黃油因獨特風味與益生菌含量,在歐洲市場占據主導地位;而普通黃油通過精準控溫與脂肪結晶調控,滿足工業化生產需求。此外,草飼黃油、有機黃油等高端品類通過認證體系構建,形成技術壁壘與品牌溢價。

(二)消費特征:場景多元化與需求分層化

全球黃油消費結構呈現“西強東弱”格局。歐洲市場因烘焙文化深厚,黃油消費占比近四成,家庭烘焙與餐飲渠道構成主要需求;北美市場受快餐文化影響,黃油在漢堡、煎炸食品中的應用廣泛;印度作為生產消費雙強國家,黃油主要用于傳統烹飪與宗教儀式。亞洲市場雖起步較晚,但受西式飲食滲透與消費升級驅動,烘焙原料與健康零食領域需求快速增長。

消費需求分層化趨勢顯著。基礎消費群體注重性價比,偏好通用型黃油;中高端消費者追求功能屬性,對低脂、低膽固醇及添加益生菌的產品需求上升;高端市場則聚焦原料溯源與工藝創新,草飼、有機認證產品成為身份象征。

(一)供給端:技術迭代與政策支持雙輪驅動

生產技術升級是提升供給能力的核心動力。低溫離心技術通過精準分離乳脂與乳清,將提取率提升;酶解工藝通過定向水解蛋白質,改善黃油質地與風味;自動化生產線實現從原料處理到包裝的全流程智能化,生產效率大幅提升。

政策支持為行業發展提供制度保障。歐盟通過共同農業政策(CAP)對奶農實施補貼,穩定原料供應;印度政府推行“白色革命”計劃,擴大奶牛養殖規模;中國“十四五”規劃明確支持乳制品產業升級,鼓勵企業向黃油等高附加值領域轉型。

(二)需求端:消費升級與場景拓展協同發力

健康意識提升推動需求結構優化。消費者對反式脂肪酸、膽固醇的關注度提高,促使企業開發植物基黃油、低脂配方等產品;功能性需求興起,添加膳食纖維、益生菌的黃油產品受到青睞;清潔標簽趨勢下,無添加、短保質期產品市場份額擴大。

消費場景拓展創造增量空間。烘焙行業向家庭化、便捷化轉型,預拌粉、冷凍面團等半成品需求增長,帶動黃油用量提升;餐飲渠道創新加速,黃油與茶飲、咖啡的跨界融合催生新品類;零售端電商渠道崛起,冷鏈物流完善使黃油觸達更多下沉市場。

(一)新興市場潛力釋放,全球供需格局重構

亞洲、非洲等新興市場成為增長引擎。中國烘焙行業規模持續擴張,預計未來五年復合增長率將保持高位,帶動黃油需求增長;東南亞國家受西式餐飲滲透與旅游消費拉動,黃油進口量逐年攀升;非洲市場因人口紅利與城市化進程加速,基礎消費需求潛力巨大。全球供需結構將逐步從“歐美主導”向“多極化”轉變。

(二)健康化、可持續化成為行業主流趨勢

健康化轉型加速產品迭代。企業通過調整脂肪結構、添加功能性成分,開發滿足特定人群需求的產品;植物基黃油憑借零膽固醇、低飽和脂肪特性,在素食群體中快速普及;基因編輯技術應用于奶牛養殖,有望培育出富含不飽和脂肪酸的“健康奶源”。

可持續發展理念貫穿全產業鏈。上游推廣循環農業模式,利用奶牛糞便生產生物燃料;中游采用清潔能源與節水工藝,降低碳排放;下游通過包裝減量化與回收體系構建,減少環境負擔。ESG(環境、社會、治理)標準將成為企業競爭的新維度。

(三)技術創新與跨界融合催生新業態

智能制造提升生產柔性化水平。物聯網技術實現設備互聯與數據實時監控,優化生產參數;人工智能算法應用于需求預測與庫存管理,降低運營成本;3D打印技術探索個性化定制,滿足小眾市場需求。

跨界融合拓展應用邊界。黃油與美妝行業結合,開發含乳脂成分的護膚品;與醫藥領域聯動,研究共軛亞油酸對代謝疾病的干預作用;與文化IP合作,推出限量版包裝產品,提升品牌附加值。

欲了解黃油行業深度分析,請點擊查看中研普華產業研究院發布的《2025-2030年中國黃油行業產銷需求與投資風險分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號