據了解,6月7日,一汽解放公告,公司策劃了全資子公司在長春投資11.25億元用于卡車廠提升競爭力項目,將增加產能5萬輛/年。

據了解,6月7日,一汽解放公告,公司策劃了全資子公司在長春投資11.25億元用于卡車廠提升競爭力項目,將增加產能5萬輛/年。

做為國內重卡整車行業絕對龍頭,今年前5月一汽解放重卡銷量為19萬輛,同比增長27%,市占率從去年同期的27.2%上升到29.7%,位居行業銷量第一。特別是新一代國六動力產品J7系列從去年開始放量增長,此次投資擴產的主要項目就包括新建J7智能裝配線項目。

今年4月和5月,國內卡車完成銷售19.1萬輛、17.5萬輛,同比增長60.96%、62%,分析人士均預計6月重卡銷量增長勢頭有望持續,并且今年銷量將達到110萬輛,龍頭一汽解放有望受益。

據中研普華研究報告《2020-2025年重型卡車市場發展現狀調查及供需格局分析預測報告》統計分析顯示:

第一節 重卡行業競爭結構分析

一、現有企業間競爭

圖表:截至2019年11月中國重卡行業主要競爭企業分布

數據來源:第一商用車網

二、潛在進入者分析

重卡行業的潛在進入者有國內汽車企業、機械制造業以及國外巨頭企業。因國家通過政策規定,提高了行業準入門檻,重卡行業潛在進入者數量受到控制,行業內也將出現弱肉強食的局面。

潛在進入者中,國內汽車企業包括專用車企業、農用車企業、乘用車企業、摩托車企業等,如徐工集團通過收購原南京春蘭汽車制造有限公司進入重卡行業;山西大運通過購買濰柴發動機、法士特變速器和漢德車橋組裝進入重卡行業;長安汽車、中國一拖、四川南駿等企業也通過各種方式進入重卡行業。

國內機械制造企業主要進入重卡行業的零部件制造領域。國外巨頭如沃爾沃、斯堪尼亞、德國曼、奔馳、通用、卡特彼勒、納威司達、達夫分別通過進口、合資合作等方式進入重卡市場。

圖表:重卡行業的潛在進入者情況

潛在進入者潛在進入的因素對重卡行業的影響

國內汽車企業1)重卡市場的壯大;對重卡領軍行業威脅不大,不會對重卡市場競爭格局造成大的影響。

2)與重卡相類似的供求網絡和運營模式。

國內機械制造企業1)重卡零配件供應體系仍未整合;可促進重卡零配件企業的加速整合

2)擁有與重卡相類似的零配件生產能力。

國外巨頭1)國內重卡市場份額大;因國外巨頭的技術和品牌優勢,會搶占市場份額,對國內重卡企業的威脅較大。然而,由于外資的加入可促進國內重卡行業技術的發展。

2)國內重卡行業技術滯后。

數據來源:中研普華研究院

三、替代品威脅分析

重卡行業的替代品主要有中輕卡、火車及飛機。中輕卡與重卡共享公路運輸,二者相輔相成,各自承擔的運輸范圍不同;火車承擔鐵路運輸,在鐵路覆蓋網絡上,對重卡的替代性明顯;飛機承擔的空中運輸由于其成本高昂,并不是目前通用的大批量貨物運輸方式,對重卡的替代性并不強。

圖表:重卡行業的潛在替代品情況

潛在替代品替代品分析對重卡行業的影響

中輕卡1)購置成本低于重卡;中輕卡與重卡同為公路運輸重要方式。隨著計重收費的實施,中輕卡對重卡的替代性主要是在城市內部運輸上,而在中遠途運輸上的替代性很弱。

2)在中短途運輸中成本優于重卡,但中遠運輸成本不及重卡。

火車1)鐵路運輸效率更高;火車鐵路運輸與重卡運輸競爭關系濃厚,然因現在我國鐵路網絡不及公路網絡覆蓋稠密,火車對重卡的替代性主要表現在干線城市之間的貨物運輸上,而在非鐵路覆蓋的鄉村或縣級城市,火車對重卡的替代性很弱。二者更多的是互補關系。

2)擁有規模優勢,成本更低,適合大批量貨物運輸;

3)受到鐵路網絡發展的限制,靈活性較弱。

飛機1)運輸速度快,適合緊急物資運輸;飛機運輸多運用于急件或小規模貨物運輸,如自然災害救助物資投放。其對重卡運輸的替代性較弱。

2)運輸成本高,僅用于小批量貨物運輸。

數據來源:中研普華研究院

四、供應商議價能力

重卡行業的供應商包括原材料供應商和零部件供應商。其中,原材料供應商如鋼鐵企業、橡膠企業;零部件供應商如變速器生產企業、發動機生產企業、制動系統生產企業等。

圖表:重卡行業對供應商的議價能力

供應商供應商分析重卡行業對供應商的議價能力

鋼鐵企業1)直接鋼材用量占重卡生產總成本的6%左右;鋼材為重卡生產主要原材料,其價格波動大多源于其自身供求關系,重卡行業對鋼鐵企業缺乏議價能力。

2)重卡行業毛利率對鋼材價格較為敏感。

橡膠企業天然橡膠主要用于生產輪胎,重卡的輪胎成本占總成本的10%-14%;橡膠屬大宗原材料,重卡行業對橡膠企業缺乏議價能力。

核心零部件企業核心零部件企業指生產發動機、變速器等高技術含量的零部件企業,這些企業的技術含量越高,零部件品質越好。重卡行業技術不斷提高是其必然趨勢,這就使其必須運用高技術含量的零部件,因此,重卡行業對核心零部件企業的議價能力弱。

非核心零部件企業非核心零部件企業指生產制動、懸架、轉向零部件的企業,其技術含量較低。重卡行業在技術含量較低的零部件選擇上有一定空間,因此,重卡行業對非核心零部件企業有一定程度的議價能力。

數據來源:中研普華研究院

五、客戶議價能力

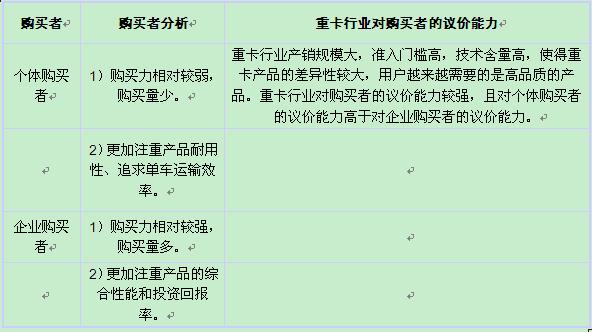

重卡行業的購買者主要有個體用戶購買者和企業用戶購買者。其中,個體用戶購買者多來自鄉村,將重卡用作個人經營的運輸生產資料;企業用戶購買者包括卡車租賃企業、建筑工程企業、物流運輸企業等,這些企業將重卡作為重要設備投入企業的運營,輔助企業獲取利潤。無論對哪一類購買者,擁有高品質產品的重卡企業對購買者都有較強的議價能力。

圖表:重卡行業對購買者的議價能力

購買者購買者分析重卡行業對購買者的議價能力

個體購買者1)購買力相對較弱,購買量少。重卡行業產銷規模大,準入門檻高,技術含量高,使得重卡產品的差異性較大,用戶越來越需要的是高品質的產品。重卡行業對購買者的議價能力較強,且對個體購買者的議價能力高于對企業購買者的議價能力。

2)更加注重產品耐用性、追求單車運輸效率。

企業購買者1)購買力相對較強,購買量多。

2)更加注重產品的綜合性能和投資回報率。

數據來源:中研普華研究院

2020重型卡車市場前景及現狀分析

經過長年累月的發展,全球重型卡車市場的基本格局基本穩定下來:1、以歐洲為代表的歐美重型卡車企業,主要有沃爾沃、斯堪尼亞、曼、奔馳、依維柯。其特點是技術全球領先、產品在設計上非常人性化、山東大學碩士學位論文安全環保,但價格非常昂貴。2、以日本為代表的日韓重型卡車企業,主要有五十鈴、三菱、日野、現代。其特點是技術比較先進,比歐美差一些產品的可靠性強,節油價格上比歐美產品低一些。3、以中國為代表的重型卡車企業,主要是一汽解放、東風、中國重汽、陜汽、北汽福田、上汽依維柯紅巖等。其特點是技術落后、產品的可靠性差,價格相應的也就比較低。國際汽車制造商協會數據顯示,全球重型卡車產量由1997年的208.88萬輛增加到2018年的422.78萬輛,年平均增長速度大約為4.29%。其中,2003年、2009年、2012年和2015年全球重型卡車產量同比增長出現大幅的下滑,而2002年和2010年出現大幅的回升。全球重型卡車產量波動性也非常大。

近年來,宏觀經濟的高速發展和固定資產投資的持續上升,我國的公路貨運量和港口貨物吞吐量快速增加,“一帶一路”、“長江經濟帶”、“京津冀協同發展”、“西部大開發”等國家重大發展戰略,工程類車型階段性增長,帶來了新的發展機遇。2016年以來,新版GB1589、GB7258頒布、921治超新政落地、國五排放實施等政策執行逐漸到位,帶來運力釋放、車輛更新需求增加,重卡需求快速增長。根據中汽協相關數據統計顯示,2016年我國重卡銷量為73.4萬輛,同比增長33.2%,2017年重卡銷量111.7萬輛,同比增長52.2%,產銷量超過百萬大關,連續12年成為世界上最大的重卡生產消費國,超過歐洲加美國的總銷量。2018年重卡銷量依然達到114萬輛,同比增長2.06%,重型卡車是卡車細分市場中潛力最大、前景最好的車型,國內仍將保持在每年80萬輛左右的市場規模。因此重卡行業處于成熟期的發展階段。

中研普華研究報告利用多種獨創的信息處理技術,對重型卡車行業市場海量的數據進行采集、整理、加工、分析、傳遞,最大限度地降低客戶投資風險與經營成本,把握投資機遇,提高企業競爭力。欲了解關于中國重型卡車行業具體詳情可以點擊查看中研普華研究報告《2020-2025年重型卡車市場發展現狀調查及供需格局分析預測報告》

2020-2025年重型卡車市場發展現狀調查及供需格局分析預測報告

重卡是重型卡車的簡稱。這是一種地道的、傳統的、非正式的對重型貨車和半掛牽引車的稱謂,包括大家在公路上看到的各種專用車(灑水車、消防車、公路清潔車、油罐車、攪拌車等等)、自卸車(拉土...

查看詳情

中研網

發現資訊的價值

中研網

發現資訊的價值

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

2020建材機械制造行業深度調研及市場投資價值評估建材機械產業主要包括原材料產業(如鋁錠、金屬材料、專用泥土等)、...

家居建材市場供需情況如何?隨著商務部流通業發展司、中國建筑材料流通協會共同發布了2018年12月份全國建材家居景氣指B...

2020中醫藥產業發展前景及規模預測中醫藥學是中國古代科學的瑰寶,也是打開中華文明寶庫的鑰匙。從文化學的角度研究中...

2020高等教育行業全景調研及未來發展趨勢分析2018年8月28日,國家層面的高校“雙一流”建設行動指南,在千呼萬喚中正3...

五糧液市值沖破萬億隨著白酒三季報行情開啟,板塊連日大漲,五糧液股價不斷創新高。11月5日早盤,五糧液漲超2%,市值...

診斷試劑行業在國內為新興行業,與歐美發達國家相比,發展相對落后。目前國內診斷試劑行業生產企業約300-400家,其中2...

2020港口行業發展現狀分析

2020港口行業發展現狀分析