國家能源局發布《關于加快推進能源數字化智能化發展的若干意見》,電力領域主要提出以數字化智能化技術,支撐發電清潔低碳轉型、新型電力系統建設、電力消費節能提效,我們由此梳理出以下行業應用場景:發電側---①新能源發電功率預測;②電力BIM設計軟件。電網側---③-

2023年3月31號,國家能源局發布《關于加快推進能源數字化智能化發展的若干意見》,針對電力、煤炭、油氣等行業數字化智能化轉型發展需求,提出若干建議,以把握新一輪科技革命和產業變革新機遇。

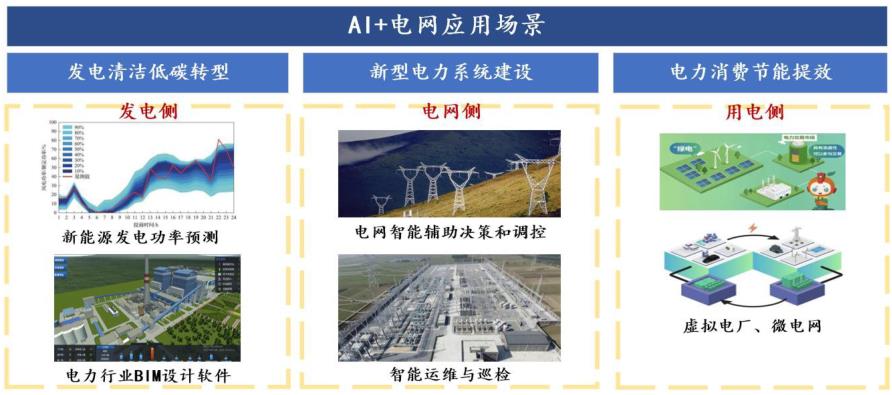

其中電力行業方面,主要提出利用數字化智能化技術支撐:發電清潔低碳轉型、新型電力系統建設、電力消費節能提效。我們由此梳理出以下5項AI+電力應用場景:

1)發電側---發電清潔化智慧化轉型:①新能源發電功率預測;②電廠BIM智能化設計;

2)電網側---新型電力系統建設:③電網智能調控和輔助決策;④輸電線路智能巡檢、變電站智能運檢、配電智能運維;

3)用電側---電力消費節能提效:⑤虛擬電廠、微電網;

圖表:AI+電網應用場景涵蓋用電側、電網側、用電側

《意見》提出的四項基本要求包括需求牽引、數字賦能、協同高效、融合創新。推動數字化智能化技術與能源產業發展深度融合,加快人工智能、數字孿生、物聯網、區塊鏈等數字技術在能源領域的創新應用,最終為構建清潔低碳、安全高效的能源體系,為積極穩妥推進碳達峰碳中和提供有力支撐。

19年后AI大模型持續推進,賦能千行百業,22年市場規模近2000億元。近十年來,包括機器學習(ML)、自然語言處理(NLP)、計算機視覺(CV)等技術快速發展,在企業設計、生產、管理、運營多個環節中均有滲透程度不斷提升,同時在礦業、電力、交通、農業、氣象等領域的應用逐步落地。AI應用已從消費、互聯網等泛C端領域,向B端傳統行業輻射,AI大模型在基礎層、技術層、應用層均持續突破,AI正加速賦能千行百業。22年市場規模近2000億元,2022-2027年CAGR為25.6%。據艾瑞咨詢數據,2022年中國AI產業規模達1958億元,年增長率7.8%。2022年業務增長主要依靠:1)智算中心建設及大模型訓練等應用拉動需求的AI芯片市場、2)智能機器人及對話式AI市場。

在AI成為數字經濟時代核心生產力的背景下,AI芯片、自動駕駛及車聯網視覺解決方案、智能機器人、智能制造、決策智能應用等細分領域增長強勁。2027年人工智能產業整體規模可達6122億元,2022-2027年的年復合增長率為25.6%。

針對電力行業屬性,我們提出AI+電力“應用可行性分析框架”,以多維度的視角,分析判斷AI有望最先在哪些細分行業和公司落地。

面向行業主要衡量的維度有:

1)能否解決長期痛點問題:電網承擔最主要的功能是維持用電側與電網側動態平衡,而新能源裝機比例上升無疑加大了電力調度與消納的難度,因此若AI加持能有效解決消納相關細分環節的痛點問題,相關政策導向和資金投入將有望向此環節傾斜。

2)行業數據是否具有較低敏感性和安全性風險:大模型需要通過海量數據訓練,而電網行業本身涉及到民生用電與數據安全性問題,部分信息不便用于大規模公開訓練,因此若某一細分環節數據敏感性較低或用戶已授權使用,則大模型將更快接入落地。

3)行業是否已較早應用布局AI/技術實踐:電網多個應用場景較早地應用了AI技術,例如輸變電線路運維和巡檢方面,2011年開始,部分企業就已開展了通過AI對電力設備外表缺陷進行識別、預測、跟蹤運行等研究探索。

4)已有華為等廠商開發出行業相關大模型:例如華為盤古CV視覺大模型,已在L2級細分場景上,推出基于電力大模型的無人機電力巡檢、電力缺陷識別等場景模型。

面向公司主要衡量的維度有:

1)擁抱AI的積極性:公司的主觀能動性如何?是否排斥應用大模型?

2)積累的數據規模與數據質量:公司所積累的數據壁壘是否深厚?積累的數據能否直接用于模型訓練?是否會涉及到客戶數據泄密?

3)享有某些數據的優先使用權:公司是否為兩網核心子公司?未來是否會優先享有某些重要數據使用權?

4)重視信息化建設基礎:公司性質是否偏軟件?是否早就重視信息化基礎建設?是否擁有較高信息化建設水平,以配合AI落地?

5)具備自主開發訓練能力、或和大模型廠商有深入合作關系:公司是否具備開發實力/是否和大模型廠商深度合作?

新能源發電功率預測:

1)痛點問題:對于電網調度部門,由于新能源發電間歇性和波動性的特點,功率預測難度較大,新能源大規模集中并網會對電網穩定運行造成沖擊;對于電站運營商,各地“雙細則”考核罰款標準趨于嚴格,預測精度可直接影響電站運營和盈利。

2)數據敏感性:氣象數據的可獲得性較高,數據敏感性較低,公開信息可以直接用于大規模模型訓練。

3)AI布局/技術實踐:自2012年起,全球能源預測大賽(GEFCOM)已舉辦過三屆,有超60個國家的數百只隊伍參賽;2021年國網調控AI創新大賽--新能源發電預測賽道中,已有深度學習模型在實際應用中脫穎而出;產業中已有國能日新、國電南瑞等超過10家研究中心與企業推出了成熟的組合建模功率預測系統。

4)廠商相關大模型:華為云發布了盤古氣象大模型,預測精度首次超過傳統數值方法,速度提升10000倍。

輸變電線路智能運維與巡檢:

1)痛點問題:我國輸電線回路與變電設備存量規模大,投運規模逐年增長,巡檢需求強烈,而人工巡檢存在諸多劣勢,AI替代是大勢所趨。

2)數據敏感性:相較于用電側數據,設備故障缺陷相關數據敏感性較低,數據質量與規模取決于企業自身積累情況。

3)AI布局/技術實踐:自2013年起東方電子、億嘉和、澤宇智能等諸多企業已經布局輸變電線路智能運維、智能巡檢機器人、巡檢無人機業務,參與者眾多、產品多樣。

4)廠商相關大模型:華為在L2級細分場景模型上,已經推出基于電力大模型的無人機電力巡檢、電力缺陷識別等場景模型,例如電力缺陷識別模型可以替代原有的20多個小模型,做到平均精度提升18.4%、模型開發成本降低90%。

安全高效、清潔低碳、柔性靈活、智慧融合為新型電力系統基本特征。1月6日,國家能源局發布《新型電力系統發展藍皮書(征求意見稿)》,以新能源為主體的新型電力系統是以新能源為供給主體,以確保能源電力安全為基本前提,以滿足經濟社會發展電力需求為首要目標,以堅強智能電網為樞紐平臺,以源網荷儲互動與多能互補為支撐,具有安全高效、清潔低碳、柔性靈活、智慧融合基本特征的電力系統。

智慧融合是構建新型電力系統的基礎。新型電力系統以數據為核心驅動,呈現數字與物理系統深度融合特點,系統控制運行由“量測-控制”模式向多物理系統的狀態感知、智能學習和預測控制等方式轉變。

1)狀態感知:電網內外參與耦合運行的物理系統,將從局部的感知量測,向全局的確定性精準映射轉變。

2)智能學習:由于參與要素的多樣性,將從單純物理量的分析,向包括人的行為在內的非物理量的感知和智能研判進行轉變。

3)預測控制:將從電力物理系統的機理模型仿真和預測,向融合機理和數據模型的信息物理耦合仿真預測轉變,提升隨機變量的預測精度,并應用于電網逐級調控和控制引導。

新型“源網荷儲”協同調控,保障電力可靠供應。傳統電力系統可根據用電側的負荷來調整電源的發電量,其前提是用可控的發電系統去匹配波動幅度不大且可測的負荷端,在運行過程中滾動調節,從而實現電力系統安全可靠運行。在新型電力系統下,由于隨機變化、弱可控的電源并不容易直接跟隨可測性降低的負荷做出調整,電力系統需要從“被動”的跟隨調控,轉化為“主動”的協同調控。通過源源互補、源網協調、網荷互動、網儲互動和源荷互動等多種交互形式,充分發揮發電側、負荷側的調節能力,促進供需兩側精準匹配,保障電力可靠供應。

預計23-25年國網智能化投資為893、954、1008億元,每年維持5-7%較高速增長。2023年國網計劃投資超5200億元,同比2022年的計劃投資5012億元增長3.8%。“十四五”初期規劃2.6萬億,當前21-23投資額已達成15200億元,考慮到特高壓直流建設加速等因素,“十四五”期間實際投資額有望超預期。我們預計23-25年實際投資規劃為5250億元、5450億元、5600億元,每年增速為3-5%。智能化投資占比方面,根據《國家電網智能化規劃報告》,“十三五”智能化投資占比為12.5%,預計“十四五”期間整體智能化投資占比17%,我們假設23-25年智能化投資占比為17%、17.5%、18%,則對應投資金額893、954、1008億元,每年增速5-7%。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2023-2027年中國工藝美術行業全景調研及投資規劃研究報告

近年來,國家高度重視非物質文化遺產保護和傳統工藝振興,工藝美術在推動經濟發展、文化傳承、就業創業、藝術創作上取得很大成就,在生活品質提升與文化審美方面呈現獨特的高質量發展優勢。工藝...

查看詳情

根據SIA的數據,2023年2月全球半導體銷售額為396.8億美元,同比減少20.7%,環比減少4.0%,同比增速較上月下降2.2pct...

生態修復(ecological remediation)是在生態學原理指導下,以生物修復為基礎,結合各種物理修復、化學修復以及工程4...

近年來,牛蛙已成為我國水產養殖重要的名特水產品之一,是繼小龍蝦之后下一個千億元產值的網紅水產品。牛蛙屬于高密度...

目前,納豆行業受到家長和政府的高度關注,經濟發展的加快也促進了發展速度的加快。納豆行業是中國嬰幼兒健康營養領域...

與普通葡萄相比,紅提在口感和營養上都會更好,可以直接帶皮食用。它有很多甜汁,可以延緩衰老,對保護人體健康具有積...

一、鉬鐵行業概述鉬一般被作為合金元素加入鐵制成特鋼或不銹鋼,這樣可以提升材料的強度、韌性、耐蝕性等性能。據了解...

微信掃一掃

微信掃一掃

AI +旅游發展新模式

AI +旅游發展新模式

研究院服務號

研究院服務號