2025 - 2030中國服務業市場深度剖析:專業規劃引領行業新程

前言:戰略背景與報告價值

服務業是國民經濟的重要組成部分,已成為經濟增長主引擎和就業吸納“穩定器”。黨的十八大以來,中國服務業規模持續擴大,結構不斷優化。2023年,服務業增加值達68.8萬億元,占GDP比重54.6%,貢獻率60.2%,標志著經濟發展進入服務業主導的新階段。但全球經濟格局調整、國內產業結構升級背景下,中國服務業發展仍面臨投資增速下滑、生產性服務業規模有限、國際競爭力偏弱等問題。

2025-2030年是實現“十四五”規劃和2035年遠景目標的關鍵期,也是服務業轉型升級的重要窗口期。國家“十四五”規劃綱要提出“加快發展現代服務業”,黨的二十屆三中全會強調“完善服務業體制機制、推進標準化建設”,為高質量發展指明方向。

市場現狀分析:規模擴張與結構優化

中國服務業市場呈現規模擴張與結構優化雙重特征。根據中研普華研究院《2025-2030年中國服務業市場深度分析及發展規劃研究報告》顯示,2024年全國服務業增加值預計達72.3萬億元,占GDP比重提升至56.7%,延續“半壁江山”態勢。區域發展亮點突出,浙江省2024年服務業增加值突破5萬億元,達5.28萬億元,同比增長5.1%,占GDP比重升至58.6%,躍居全國第三,顯示東部沿海省份在服務業發展上的領先優勢及對區域經濟增長的貢獻。

產業結構:傳統與新興分化發展

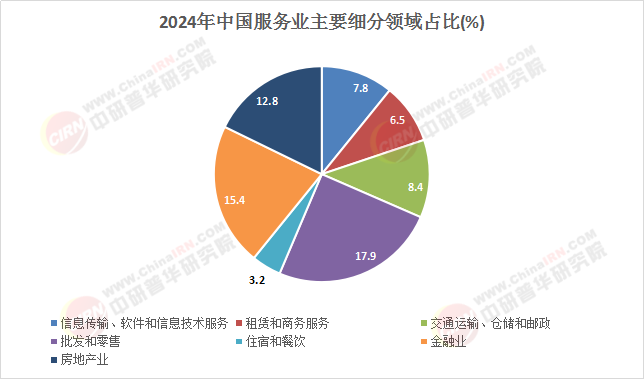

中國服務業正從傳統主導向多元并重轉型。1952年,批發零售業和交通運輸業占服務業增加值比重超50%,2023年分別降至17.9%和8.4%。現代服務業快速崛起,信息傳輸、軟件和信息技術服務業增速10.3%領跑,租賃和商務服務業增速10.2%,金融業、房地產業支撐作用增強,反映服務業從勞動密集型向知識、技術密集型轉變。

生產性服務業發展迅速,但與發達國家仍有差距。2023年,中國生產性服務業增加值占GDP比重約三分之一,占服務業比重不足60%,而美國達55%,G20國家平均40%-50%。高端領域如研發設計、檢驗檢測、供應鏈管理服務能力不足,物流總費用占GDP比重偏高,反映專業化、現代化水平問題。

生活性服務業規模大但質量待提升。2024年一季度,批發零售業、住宿餐飲業分別增長5.8%和5.1%,顯示消費市場復蘇。但養老、健康照護服務缺口大,數字文化新業態表現亮眼,部分頭部企業年營收突破10億元。

區域格局與投資趨勢

服務業發展呈現梯度差異與協同推進。2023年,全國24個地區服務業增加值占比在45%-60%之間,比2012年增加14個。京津冀、長三角、粵港澳大灣區協同發展態勢明顯。安徽省出臺政策支持互聯網服務、物流供應鏈、設計檢測等重點領域,對年營收突破10億元企業給予最高120萬元獎勵,體現地方政府對服務業轉型升級的重視。

投資領域出現下滑趨勢。2024年服務業投資增速持續放緩,6-12月負增長,年底下滑至-1.1%,影響服務業發展。細分領域中,信息傳輸和信息技術服務業投資活躍,傳統商貿流通、房地產相關服務投資收縮。浙江省出臺30條措施推動服務業高質量發展,四季度實現投資反轉,顯示政策干預效果。

圖1:2024年中國服務業主要細分領域占比

(數據來源:中研普華整理)

就業吸納與國際貿易表現

服務業是吸納就業主渠道。2023年末,服務業就業人員3.56億人,占全國就業人員48.1%,相比1978年12.2%實現飛躍。平臺經濟催生新就業形態,支付寶開放生態催生40余種新職業,“就業”聚合頻道上線2個月發布500萬崗位,人崗匹配效率提升50%。

國際競爭力有待提升。2023年,中國服務貿易進出口總額9331億美元,逆差1708.8億美元。高附加值領域如運輸服務、保險服務、特許權使用費是進口主力,反映生產性服務業高端環節不足。隨著服務業擴大開放,金融、電信、教育等領域外資準入限制放開,2020年后服務業實際利用外商直接投資占比穩定在70%左右。

綜合來看,中國服務業市場進入規模擴張與質量提升并重階段,數字技術賦能、產業結構優化、區域協同發展特征明顯,但面臨投資動力不足、高端服務能力欠缺、國際競爭力偏弱等挑戰,亟需通過體制機制改革和創新驅動實現高質量發展。

影響因素分析:三大核心驅動力

數字經濟重塑服務業生態

數字技術應用重構服務業價值鏈和商業模式。中研普華預測,到2025年,全球超30%新媒體平臺將采用區塊鏈技術進行內容管理和交易,中國趨勢顯著。支付寶等平臺實踐表明,數字化工具可為服務業商家節省20%-60%開發成本,小微企業通過零代碼工具可節省4000-7000元,全行業推廣預計節省上千億元成本,提升運營效率和供需匹配能力。

平臺經濟催生“中國式服務業數字化”路徑。中國社會科學院大學提出“B-S-P-C”四方共創模式,提供“三低四高”普惠型數字化解決方案,形成多方協同價值共創生態,適應中國服務業中小企業占比高、分散度大的特點。數據顯示,產生交易的商家小程序GMV提升49.2%,數字化工具對經營提效顯著。

產業數字化轉型面臨“新型數字鴻溝”。盡管數字技術帶來機遇,但有意愿且有能力獨自數字化的商家不足1%,79%中小企業處于初步探索階段。服務業企業普遍存在規模小、數據意識薄弱、數字化基礎差等問題,與制造業相比,缺乏普適模式和政策關注,平臺企業發揮助推器與連接器作用。

綠色轉型推動可持續發展

低碳發展理念深入服務業各領域。在全球氣候變化和可持續發展背景下,服務業企業積極響應“雙碳”目標,推進綠色化轉型。物流企業采用新能源車輛、優化運輸路線;旅游企業推廣綠色旅游;商業建筑實施節能改造。這些實踐有助于環保,也帶來商業機會和競爭優勢。

綠色服務模式創新不斷。合同能源管理、環境綜合治理托管等新型服務模式快速發展。安徽省政策支持節能環保服務企業,對年營收增長20%以上企業給予80萬元獎勵。預計未來五年,綠色服務業將成為重要增長點,碳資產管理、綠色認證、環境咨詢等領域將爆發式增長。

政策規制加強綠色轉型。國家推進“互聯網+”行動,推動互聯網與服務業深度融合,加快新舊動能轉換。地方政府出臺措施引導商貿、物流、交通運輸等行業節能降碳。2023年,規模以上互聯網平臺企業營收1.1萬億元,2019-2023年年均增長29.7%,顯示綠色數字化服務強勁增長勢頭。

消費升級重構需求格局

居民消費結構變化驅動服務品質提升。隨著收入提高和消費觀念轉變,消費者對服務品質、個性化、定制化需求增長。2024年1-11月,浙江省汽車類零售額創新高,家用電器和音像器材類零售額增長22.8%,反映品質消費需求。服務企業創新服務模式,如餐飲企業提供健康菜品,旅游企業推出定制化線路。

服務消費場景持續拓展。“銀發經濟”、“冰雪經濟”、“商文旅體融合”等新消費領域快速增長。安徽省對固定資產投資5000萬元以上相關項目給予貸款利息10%-20%貼息支持。線上服務消費突出,2023年全國網上零售額15.4萬億元,快遞業務量1321億件,比2012年增長22倍,顯示服務消費線上化潛力。

人口結構變化重塑需求圖譜。老齡化催生養老、醫療健康服務需求;代際更替推動文化娛樂、教育培訓服務創新;城市化刺激社區服務、物業服務升級。2023年,中國移動支付普及率86%,數字技術釋放消費潛力。

體制機制改革釋放活力

市場準入放寬激發服務主體活力。黨的二十屆三中全會提出“積極有序放寬服務業準入限制”,對不涉及國家安全和社會穩定的領域取消準入限制,對教育、衛生等民生領域穩妥放寬準入,培育多元經營主體,形成大中小企業互助共促格局。

標準化建設提升服務質量。中國服務業標準化體系建設滯后,亟需引導企業樹立標準化、品牌化導向,保障服務質量和消費者權益。數字經濟新業態領域需完善服務標準體系,建立國內領先、國際先進的中國標準,支撐高質量發展。

融合機制創新拓展服務業空間。服務業與制造業融合是主要方向,通過現代服務業賦能制造業,推動制造業高端化、智能化發展,通過制造業需求拉動現代服務業升級。建立跨行業融合發展機制,優化數據要素共享與流動,釋放服務業增長潛力。

綜合來看,數字經濟、綠色轉型和消費升級深刻改變中國服務業發展軌跡,體制機制改革提供制度保障。四方面因素相互作用,推動服務業向優質高效方向發展,對企業戰略調整和政策制定具有重要指導意義。

未來預測分析:2025-2030年服務業發展全景

市場規模與產業結構演變

服務業增加值占比將持續攀升,主導地位鞏固。中研普華預測,到2030年,中國服務業增加值占GDP比重將達72%左右,相比2024年提升約15個百分點,年均增長約2.5個百分點,與日本、韓國等國家服務業占比達到70%左右的歷史進程吻合。浙江省等發達地區可能率先突破65%占比水平。

生產性服務業將加速發展,與制造業深度融合。預計到2030年,生產性服務業占GDP比重有望從當前約33%提升至45%左右,縮小與G20國家平均水平差距。研發設計、檢驗檢測、供應鏈管理、數字金融等高端生產性服務將成為增長亮點。安徽省政策對設計檢測服務企業年營收增長20%以上給予120萬元獎勵,反映地方政府對趨勢的把握和支持。

生活性服務業將向品質化、多樣化發展。隨著消費升級深化,餐飲、住宿等傳統服務業將通過標準化、連鎖化提升質量;文化、體育、旅游等體驗式服務消費將保持10%以上年均增速;養老、健康照護等缺口較大領域有望突破性發展。2025年服務消費占居民消費支出比重預計超過一半,成為拉動內需主要力量。

數字化轉型與新技術應用前景

服務業數字化水平將顯著提升,數字鴻溝逐步彌合。到2030年,服務業數字化率有望從當前不足30%提升至60%以上。區塊鏈技術在內容管理、交易結算等領域應用將廣泛;人工智能在客服、營銷、風控等環節滲透率將超50%。平臺企業將繼續發揮關鍵作用,通過開放生態和技術賦能,幫助中小服務企業實現低成本數字化轉型。

數字新業態將爆發式增長。直播電商、遠程醫療、在線教育等疫情期間快速發展的業態將走向成熟和規范;元宇宙社交、虛擬數字人服務、Web3.0應用等新興模式將逐步商業化。數字文化新業態企業年營收突破20億元案例將不再罕見。這些新業態不僅創造新消費場景,也將重塑服務業價值創造邏輯。

如需了解更多中國服務業行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年中國服務業市場深度分析及發展規劃研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號