技術(shù)躍遷+地緣重構(gòu):2025-2030全球新能源產(chǎn)業(yè)競爭圖譜與增長極洞察

前言:全球能源革命進(jìn)入深水區(qū),中國引領(lǐng)新能源產(chǎn)業(yè)新范式

2025年,全球新能源產(chǎn)業(yè)正經(jīng)歷結(jié)構(gòu)性變革與范式轉(zhuǎn)移的雙重疊加。中國以新能源汽車滲透率突破41.9%、光伏組件全球市占率超80%、風(fēng)電新增裝機(jī)連續(xù)16年領(lǐng)跑三大指標(biāo),確立全球新能源產(chǎn)業(yè)“技術(shù)-規(guī)模-生態(tài)”三位一體的領(lǐng)導(dǎo)地位。與此同時(shí),歐美通過《通脹削減法案》《凈零工業(yè)法案》等政策工具加速產(chǎn)業(yè)鏈本土化重構(gòu),全球競爭格局呈現(xiàn)“中國領(lǐng)跑、歐美追趕、新興市場突圍”的動態(tài)平衡。

市場現(xiàn)狀分析:規(guī)模擴(kuò)張與結(jié)構(gòu)優(yōu)化并行的雙重變奏

1.1 全球新能源市場呈現(xiàn)“三足鼎立”格局

根據(jù)中研普華研究院《2025-2030年國內(nèi)外新能源行業(yè)市場全景調(diào)研及發(fā)展前景預(yù)測研究報(bào)告》顯示:2024年全球新能源產(chǎn)業(yè)規(guī)模突破3.2萬億美元,形成以中國、歐洲、北美為核心的三大產(chǎn)業(yè)集群。中國憑借全產(chǎn)業(yè)鏈成本優(yōu)勢占據(jù)全球47%市場份額,歐洲通過碳關(guān)稅(CBAM)倒逼本土制造升級,北美則依托《通脹削減法案》吸引全球資本回流。細(xì)分領(lǐng)域呈現(xiàn)“一超多強(qiáng)”態(tài)勢:

· 新能源汽車:全球銷量達(dá)1823.6萬輛,中國貢獻(xiàn)70%增量,滲透率突破41.9%。比亞迪與特斯拉形成“雙雄格局”,合計(jì)市占率超35%,但中國品牌在東南亞、中東、拉美市場占有率已達(dá)52%。

· 光伏產(chǎn)業(yè):全球新增裝機(jī)400GW,中國占比40%。TOPCon電池市占率超60%,鈣鈦礦技術(shù)進(jìn)入“GW級量產(chǎn)前夜”,協(xié)鑫光電100MW中試線良率突破90%。

· 風(fēng)電行業(yè):全球新增裝機(jī)120GW,中國占比50%。海上風(fēng)電進(jìn)入15MW+時(shí)代,明陽智能18MW機(jī)組下線;漂浮式技術(shù)商業(yè)化提速,中國首個(gè)商業(yè)化項(xiàng)目并網(wǎng)發(fā)電。

· 儲能市場:全球儲能裝機(jī)300GWh,中國占比45%。鈉離子電池成本降至0.5元/Wh,開始替代兩輪車、基站等場景的鋰電需求;液流電池儲能電站規(guī)模突破1GWh。

1.2 中國新能源產(chǎn)業(yè)呈現(xiàn)“四輪驅(qū)動”特征

中國新能源市場已形成政策引導(dǎo)-技術(shù)創(chuàng)新-市場擴(kuò)張-資本助力的良性循環(huán)。2024年關(guān)鍵數(shù)據(jù)揭示產(chǎn)業(yè)升級方向:

· 新能源汽車:產(chǎn)銷1288.8萬輛/1286.6萬輛,插混車型占比提升至32%,成為“油電同價(jià)”后的核心增長極。出口量達(dá)120.3萬輛,同比增長77.6%,上汽MG4 EV登頂歐洲純電車銷量榜。

· 動力電池:裝車量482GWh,寧德時(shí)代市占率45.84%,比亞迪23.24%,但二線廠商(中創(chuàng)新航、蜂巢能源)增速超100%,“一超多強(qiáng)”格局松動。

· 光伏制造:組件產(chǎn)量超500GW,N型電池量產(chǎn)效率達(dá)25.5%,較PERC提升1.5個(gè)百分點(diǎn)。晶科能源N型TOPCon組件出口占比超60%,溢價(jià)達(dá)0.02美元/W。

· 氫能產(chǎn)業(yè):綠氫成本降至18元/kg,燃料電池車銷量突破1.2萬輛,加氫站數(shù)量達(dá)428座。“風(fēng)光制氫-化工耦合”模式在內(nèi)蒙古、新疆規(guī)模化落地。

表1:2024年全球及中國新能源產(chǎn)業(yè)關(guān)鍵指標(biāo)對比

(數(shù)據(jù)來源:中研普華整理)

1.3 技術(shù)路線分化加劇,產(chǎn)業(yè)競爭進(jìn)入深水區(qū)

新能源各細(xì)分領(lǐng)域技術(shù)路線呈現(xiàn)“多路徑并行-階段性收斂”特征:

· 電動汽車:固態(tài)電池量產(chǎn)時(shí)間表提前至2027年,寧德時(shí)代凝聚態(tài)電池能量密度突破500Wh/kg;800V高壓平臺車型占比達(dá)35%,充電10分鐘續(xù)航800公里成為“高端車型標(biāo)配”。

· 光伏技術(shù):PERC電池效率接近理論極限,TOPCon、HJT、鈣鈦礦進(jìn)入“成本-效率”平衡競賽。鈣鈦礦疊層電池實(shí)驗(yàn)室效率達(dá)33.7%,協(xié)鑫光電、纖納光電啟動GW級產(chǎn)線建設(shè)。

· 氫能應(yīng)用:綠氫電解槽效率突破80%,成本降至2-3美元/kg;燃料電池系統(tǒng)功率密度達(dá)4.5kW/L,壽命超3萬小時(shí),“重卡-船舶-固定式發(fā)電”場景加速滲透。

· 智能融合:新能源汽車與能源網(wǎng)絡(luò)深度耦合,V2G技術(shù)實(shí)現(xiàn)單車年收益3200元;光伏+儲能+智能充電的“光儲充檢”一體化電站普及率超30%,寧德時(shí)代“騏驥換電”平臺接入車輛超10萬輛。

影響因素分析:多維變量重塑產(chǎn)業(yè)生態(tài)

2.1 政策環(huán)境:從補(bǔ)貼驅(qū)動到制度型開放

全球新能源政策呈現(xiàn)“三重轉(zhuǎn)向”:

· 中國:補(bǔ)貼全面退坡后,轉(zhuǎn)向“雙積分+碳市場+綠證”長效機(jī)制。《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》明確2025年新車平均電耗降至12.0kWh/百公里,L3級自動駕駛商業(yè)化落地。

· 歐美:歐盟碳邊境稅(CBAM)覆蓋鋼鐵、水泥、鋁等高耗能行業(yè),間接影響新能源設(shè)備出口;美國IRA法案將電池關(guān)鍵礦物本土化要求從40%提升至80%(2027年)。

· 新興市場:印尼規(guī)定2025年電動車本地化率需達(dá)40%,沙特設(shè)立500億美元新能源投資基金,重點(diǎn)布局“綠氫-氨產(chǎn)業(yè)鏈”。

2.2 技術(shù)突破:從單點(diǎn)創(chuàng)新到系統(tǒng)革命

新能源技術(shù)呈現(xiàn)“材料-制造-數(shù)字”三維融合:

· 材料體系革新:硅碳負(fù)極使電池能量密度提升20%,復(fù)合集流體將電池穿刺安全性提高50%;氫燃料電池催化劑鉑載量降至0.1g/kW,接近理論極限。

· 智能制造升級:特斯拉一體化壓鑄技術(shù)使車身零部件減少370個(gè),焊接點(diǎn)減少1600個(gè);隆基綠能“硅片-電池-組件”全流程AI質(zhì)檢系統(tǒng)將良率提升至99.5%。

· 數(shù)字技術(shù)賦能:AI算法使風(fēng)電功率預(yù)測精度提升至95%,年發(fā)電量提升3%;區(qū)塊鏈技術(shù)實(shí)現(xiàn)綠電溯源,助力歐盟碳關(guān)稅合規(guī),遠(yuǎn)景科技“零碳產(chǎn)業(yè)園”案例被納入COP28最佳實(shí)踐。

2.3 供應(yīng)鏈安全:從全球化到區(qū)域化

地緣政治加速新能源供應(yīng)鏈“去風(fēng)險(xiǎn)化”:

· 關(guān)鍵礦物:中國控制全球60%鋰加工、80%稀土永磁、90%硅料產(chǎn)能,但歐美通過《關(guān)鍵礦產(chǎn)協(xié)議》建立“盟友供應(yīng)鏈”。美國IRA法案要求2025年電池關(guān)鍵礦物40%來自北美或自貿(mào)伙伴。

· 設(shè)備技術(shù):中國光伏設(shè)備國產(chǎn)化率超95%,但半導(dǎo)體級設(shè)備(PECVD、擴(kuò)散爐)仍依賴進(jìn)口;氫能電解槽核心膜電極進(jìn)口占比達(dá)50%,東岳集團(tuán)質(zhì)子交換膜實(shí)現(xiàn)國產(chǎn)替代。

· 產(chǎn)能布局:寧德時(shí)代在德國、匈牙利建廠,規(guī)劃產(chǎn)能140GWh;隆基綠能在美國建設(shè)5GW組件廠,規(guī)避貿(mào)易壁壘;比亞迪在巴西設(shè)立新能源車產(chǎn)業(yè)園,輻射拉美市場。

2.4 商業(yè)模式:從產(chǎn)品銷售到價(jià)值服務(wù)

新能源企業(yè)競爭焦點(diǎn)轉(zhuǎn)向“生態(tài)構(gòu)建與數(shù)據(jù)變現(xiàn)”:

· 電動汽車:蔚來Power North計(jì)劃實(shí)現(xiàn)電力交易收益分成,換電站單站日服務(wù)車輛達(dá)150臺;特斯拉FSD軟件收入占比達(dá)18%,2030年或提升至45%。

· 光伏電站:“光伏+儲能+農(nóng)業(yè)”復(fù)合模式使土地利用率提升300%,正泰安能戶用光伏項(xiàng)目IRR超15%;共享運(yùn)維平臺降低度電成本0.05元,陽光電源“PowerStack”系統(tǒng)實(shí)現(xiàn)電站無人值守。

· 氫能應(yīng)用:工業(yè)副產(chǎn)氫提純成本降至10元/kg,寶豐能源綠氫耦合煤制烯烴項(xiàng)目年減碳100萬噸;加氫站油氫合建模式節(jié)省投資40%,中國石化建成全球最大加氫站網(wǎng)絡(luò)。

未來預(yù)測分析:2025-2030年五大趨勢

3.1 市場規(guī)模:從萬億級向十萬億級躍遷

基于中研普華產(chǎn)業(yè)模型預(yù)測,2025-2030年全球新能源市場將保持12.8% CAGR,2030年市場規(guī)模達(dá)8.7萬億美元:

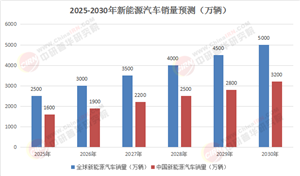

· 新能源汽車:全球銷量達(dá)4500萬輛,滲透率超60%。中國品牌海外市占率提升至25%,形成3-5家全球性車企,比亞迪、寧德時(shí)代進(jìn)入《財(cái)富》世界500強(qiáng)。

· 光伏產(chǎn)業(yè):全球新增裝機(jī)800GW,鈣鈦礦組件占比超30%。BIPV市場規(guī)模突破5000億元,隆基綠能“隆頂3.0”產(chǎn)品實(shí)現(xiàn)發(fā)電效率22.6%。

· 氫能經(jīng)濟(jì):綠氫成本降至10元/kg,燃料電池車保有量超100萬輛。氫能儲能、鋼鐵冶金等新應(yīng)用場景爆發(fā),中國石化“庫車綠氫示范項(xiàng)目”年減碳48.5萬噸。

· 新型儲能:全球儲能裝機(jī)達(dá)2000GWh,鈉電、液流電池等長時(shí)儲能占比超40%。V2G技術(shù)覆蓋30%新能源車,蔚來“換電+儲能+電網(wǎng)互動”模式年收益超10億元。

3.2 技術(shù)路線:從并行發(fā)展到收斂融合

未來五年新能源技術(shù)將經(jīng)歷“篩選-收斂-突破”過程:

· 電動化:固態(tài)電池2027年量產(chǎn),能量密度達(dá)500Wh/kg;800V高壓平臺成為標(biāo)配,充電倍率提升至6C,充電5分鐘續(xù)航400公里。

· 智能化:L4自動駕駛在限定區(qū)域商業(yè)化,車路云一體化技術(shù)降低事故率90%。華為ADS 3.0系統(tǒng)實(shí)現(xiàn)城區(qū)NOA全場景覆蓋。

· 綠色化:光伏組件回收率提升至95%,晶科能源“無氟背板”技術(shù)減少PFAS排放;風(fēng)機(jī)葉片化學(xué)法回收技術(shù)成熟,金風(fēng)科技實(shí)現(xiàn)葉片100%資源化利用。

· 數(shù)字化:數(shù)字孿生技術(shù)使新能源電站效率提升15%,遠(yuǎn)景科技“EnOS”平臺管理資產(chǎn)超500GW;區(qū)塊鏈確保綠電溯源可信度,助力歐盟碳足跡管理。

3.3 產(chǎn)業(yè)格局:從單打獨(dú)斗到生態(tài)競爭

新能源產(chǎn)業(yè)競爭呈現(xiàn)“系統(tǒng)-標(biāo)準(zhǔn)-數(shù)據(jù)”三維博弈:

· 垂直整合:比亞迪“整車+電池+半導(dǎo)體”模式被廣泛復(fù)制,特斯拉“電池-儲能-機(jī)器人”生態(tài)閉環(huán)成型;隆基綠能“硅料-硅片-電池-組件”一體化優(yōu)勢進(jìn)一步強(qiáng)化。

· 跨界融合:華為“光儲充”智慧能源解決方案覆蓋家庭、園區(qū)、城市多場景;騰訊云為新能源電站提供AI運(yùn)維平臺,故障預(yù)測準(zhǔn)確率達(dá)92%。

· 標(biāo)準(zhǔn)輸出:中國主導(dǎo)制定光伏、儲能、氫能等國際標(biāo)準(zhǔn),2030年或掌握50%新能源領(lǐng)域標(biāo)準(zhǔn)話語權(quán)。寧德時(shí)代牽頭制定《鋰離子電池安全國際標(biāo)準(zhǔn)》。

3.4 區(qū)域發(fā)展:從單一中心到多極并存

全球新能源產(chǎn)業(yè)布局呈現(xiàn)“中國引領(lǐng)-歐美追趕-新興市場突圍”格局:

· 中國:鞏固制造優(yōu)勢,向技術(shù)研發(fā)、標(biāo)準(zhǔn)制定升級。形成長三角(新能源汽車)、珠三角(儲能)、西北(光伏風(fēng)電)三大產(chǎn)業(yè)集群,2030年新能源產(chǎn)業(yè)集群產(chǎn)值突破10萬億元。

· 歐美:通過《凈零工業(yè)法案》等政策重建本土供應(yīng)鏈,2030年光伏、電池本土化率或達(dá)50%。美國IRA法案帶動本土電池產(chǎn)能從100GWh提升至600GWh。

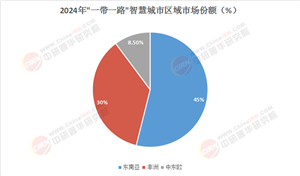

· 新興市場:東南亞成為全球第三大光伏制造基地,越南、泰國組件產(chǎn)能超50GW;中東依托綠氫轉(zhuǎn)型為新能源出口中心,阿曼“綠氫谷”項(xiàng)目規(guī)劃產(chǎn)能300萬噸/年;非洲分布式光伏裝機(jī)突破100GW,解決1.2億人用電問題。

3.5 商業(yè)模式:從硬件銷售到服務(wù)增值

新能源價(jià)值創(chuàng)造方式發(fā)生“從產(chǎn)品到服務(wù)”的根本變革:

· 汽車產(chǎn)業(yè):軟件收入占比從2025年18%提升至2030年45%,特斯拉FSD訂閱收入超100億美元;蔚來換電站單站日服務(wù)車輛達(dá)150臺,電力交易收益超充電費(fèi)。

· 能源服務(wù):虛擬電廠聚合容量達(dá)100GW,參與電力現(xiàn)貨市場交易;戶用光儲系統(tǒng)實(shí)現(xiàn)“自發(fā)自用+余電銷售+容量租賃”三重收益,陽光電源“家庭綠電2.0”系統(tǒng)IRR超20%。

· 碳資產(chǎn):新能源項(xiàng)目碳減排收益占比提升至15%,遠(yuǎn)景科技“零碳產(chǎn)業(yè)園”年碳交易收入超5000萬元;綠證交易市場規(guī)模突破1000億元,覆蓋全國80%新能源項(xiàng)目。

發(fā)展建議:構(gòu)建面向2030的產(chǎn)業(yè)競爭力

4.1 企業(yè)戰(zhàn)略:技術(shù)突圍與生態(tài)構(gòu)建并重

· 核心技術(shù)攻關(guān):龍頭企業(yè)研發(fā)投入提升至營收的8-10%,聚焦固態(tài)電池、鈣鈦礦、電解水制氫等前沿領(lǐng)域。組建創(chuàng)新聯(lián)合體,共享研發(fā)成果,寧德時(shí)代“21C創(chuàng)新實(shí)驗(yàn)室”已匯聚全球3000名科學(xué)家。

· 全球產(chǎn)能布局:在歐美建設(shè)本土化生產(chǎn)基地,規(guī)避貿(mào)易壁壘;在東南亞、中東設(shè)立區(qū)域中心,輻射新興市場。比亞迪泰國工廠規(guī)劃產(chǎn)能15萬輛/年,2025年投產(chǎn)。

· 商業(yè)模式創(chuàng)新:從設(shè)備供應(yīng)商轉(zhuǎn)型為能源服務(wù)商,發(fā)展“硬件+軟件+服務(wù)”復(fù)合模式。蔚來“換電+儲能+電網(wǎng)互動”模式值得借鑒,2024年電力交易收益達(dá)3.2億元。

4.2 政策支持:制度創(chuàng)新與市場培育協(xié)同

· 長效機(jī)制建設(shè):將新能源與碳市場、電力市場深度融合,建立綠電綠證與碳減排的聯(lián)動機(jī)制。擴(kuò)大可再生能源消納責(zé)任權(quán)重考核范圍,2030年非化石能源消費(fèi)占比提升至25%。

· 基礎(chǔ)設(shè)施保障:到2030年建成覆蓋城鄉(xiāng)的充電網(wǎng)絡(luò),充電樁與新能源車比例達(dá)1:1;加氫站數(shù)量突破5000座,形成“油電氣氫”綜合能源站網(wǎng)絡(luò),中國石化規(guī)劃建設(shè)1000座加氫站。

· 標(biāo)準(zhǔn)體系引領(lǐng):加快制定鈣鈦礦、固態(tài)電池、綠氫等新技術(shù)標(biāo)準(zhǔn),推動中國標(biāo)準(zhǔn)國際化。主導(dǎo)成立全球新能源技術(shù)標(biāo)準(zhǔn)聯(lián)盟,2030年主導(dǎo)制定ISO/IEC新能源標(biāo)準(zhǔn)超100項(xiàng)。

4.3 金融支持:多層次資本市場賦能

· 綠色金融創(chuàng)新:發(fā)展新能源項(xiàng)目收益權(quán)ABS、基礎(chǔ)設(shè)施REITs等產(chǎn)品;推出“碳保險(xiǎn)”服務(wù),降低技術(shù)迭代風(fēng)險(xiǎn)。平安保險(xiǎn)“光伏電站運(yùn)營期保險(xiǎn)”已覆蓋20GW項(xiàng)目。

· 產(chǎn)業(yè)基金引導(dǎo):設(shè)立國家級新能源產(chǎn)業(yè)投資基金,重點(diǎn)支持關(guān)鍵技術(shù)攻關(guān)和海外布局。地方政府配套設(shè)立專項(xiàng)子基金,深圳設(shè)立200億元新能源產(chǎn)業(yè)基金。

· 資本市場助力:放寬新能源企業(yè)科創(chuàng)板上市條件,鼓勵(lì)硬科技企業(yè)上市融資。支持龍頭企業(yè)通過并購重組做大做強(qiáng),2024年新能源行業(yè)并購交易額達(dá)1200億元。

4.4 國際合作:競爭中共建全球生態(tài)

· 技術(shù)合作:建立國際新能源聯(lián)合實(shí)驗(yàn)室,共享研發(fā)設(shè)施和數(shù)據(jù)。中美可在CCUS(碳捕集利用與封存)領(lǐng)域開展合作,中國華能集團(tuán)與美國埃克森美孚簽署合作協(xié)議。

· 供應(yīng)鏈協(xié)同:構(gòu)建“中國研發(fā)+海外制造”的分工體系。寧德時(shí)代德國工廠模式可復(fù)制到光伏、氫能領(lǐng)域,隆基綠能在越南建設(shè)10GW硅片廠。

· 標(biāo)準(zhǔn)互認(rèn):推動中國與歐盟、東盟的新能源標(biāo)準(zhǔn)互認(rèn),減少技術(shù)性貿(mào)易壁壘。主導(dǎo)制定國際綠氫認(rèn)證標(biāo)準(zhǔn),2025年發(fā)布《全球綠氫認(rèn)證白皮書》。

面對4500萬輛新能源車、800GW光伏裝機(jī)、2000GWh儲能需求的巨大市場,中國企業(yè)需以全球視野謀劃布局,以技術(shù)創(chuàng)新構(gòu)筑壁壘,以開放合作化解風(fēng)險(xiǎn)。在國家“雙碳”戰(zhàn)略指引下,中國新能源產(chǎn)業(yè)必將實(shí)現(xiàn)從“規(guī)模領(lǐng)先”到“質(zhì)量引領(lǐng)”的跨越,為全球能源轉(zhuǎn)型貢獻(xiàn)中國智慧和中國方案。

如需了解更多國內(nèi)外新能源行業(yè)報(bào)告的具體情況分析,可以點(diǎn)擊查看中研普華產(chǎn)業(yè)研究院的《2025-2030年國內(nèi)外新能源行業(yè)市場全景調(diào)研及發(fā)展前景預(yù)測研究報(bào)告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號