作為全球重要的基礎(chǔ)農(nóng)產(chǎn)品,谷物行業(yè)既是農(nóng)業(yè)與工業(yè)交織的傳統(tǒng)產(chǎn)業(yè),也是受技術(shù)創(chuàng)新、政策調(diào)控與消費升級驅(qū)動的現(xiàn)代產(chǎn)業(yè)。在“雙循環(huán)”新發(fā)展格局下,中國谷物行業(yè)正經(jīng)歷從規(guī)模擴張到質(zhì)量提升的深刻轉(zhuǎn)型。

一、谷物產(chǎn)業(yè)發(fā)展現(xiàn)狀分析

1. 技術(shù)迭代重塑生產(chǎn)模式

智能化與綠色化成為行業(yè)轉(zhuǎn)型的兩大引擎。精準(zhǔn)農(nóng)業(yè)技術(shù)通過物聯(lián)網(wǎng)傳感器與衛(wèi)星遙感,實現(xiàn)土壤墑情、作物長勢的實時監(jiān)測;智能倉儲系統(tǒng)采用惰性氣體封存技術(shù),將谷物儲藏?fù)p耗率降低。生物育種領(lǐng)域,基因編輯技術(shù)突破傳統(tǒng)雜交瓶頸,培育出抗倒伏、高蛋白的優(yōu)質(zhì)品種。

政策層面,《種業(yè)振興行動方案》等文件從品種保護(hù)、技術(shù)推廣到進(jìn)口調(diào)控,構(gòu)建全鏈條支持體系。環(huán)保法規(guī)的收緊倒逼企業(yè)采用循環(huán)經(jīng)濟模式,例如將秸稈轉(zhuǎn)化為生物質(zhì)燃料,形成“種植-加工-能源”的閉環(huán)。

2. 市場需求驅(qū)動產(chǎn)品升級

消費升級催生多元化需求。健康意識提升使全谷物、雜糧產(chǎn)品需求激增,燕麥、藜麥等小眾品類增速領(lǐng)先。細(xì)分場景化產(chǎn)品如烘焙專用粉、嬰幼兒輔食米成為新增長點,功能化谷物通過“高纖維”“低GI”等功能宣稱實現(xiàn)價值升級。年輕群體對產(chǎn)品便捷性、功能性的追求,促使企業(yè)開發(fā)即食谷物棒、速煮雜糧包等細(xì)分品類。線上渠道滲透率持續(xù)提升,直播電商、社區(qū)團(tuán)購等模式縮短了產(chǎn)品與消費者的距離,但也加劇了價格競爭。

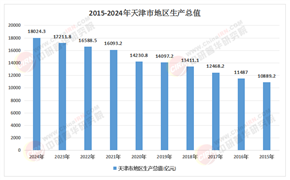

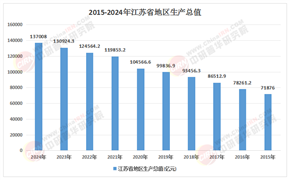

數(shù)據(jù)來源:中研普華、國家統(tǒng)計局

3. 競爭格局呈現(xiàn)區(qū)域分化

行業(yè)形成“頭部主導(dǎo)、特色突圍、全渠道融合”的多元態(tài)勢。綜合性糧油企業(yè)通過全產(chǎn)業(yè)鏈布局與技術(shù)整合鞏固優(yōu)勢,例如中糧集團(tuán)構(gòu)建“種植基地+加工集群+物流網(wǎng)絡(luò)”體系。垂直領(lǐng)域品牌深耕細(xì)分市場,開發(fā)出具有地域特色的高端產(chǎn)品。新興零售平臺通過場景化營銷,為傳統(tǒng)渠道注入新活力。國際競爭加劇倒逼本土企業(yè)創(chuàng)新。全球糧商通過技術(shù)輸出進(jìn)入中國市場,其品牌影響力對本土企業(yè)形成壓力,但也推動行業(yè)整體水平提升。

二、谷物行業(yè)供需格局分析

1. 供需格局持續(xù)演變

根據(jù)中研普華產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國谷物產(chǎn)業(yè)鏈供需布局與招商發(fā)展策略深度研究報告》預(yù)測,中國谷物消費量保持增長態(tài)勢,預(yù)計未來幾年年均增長率約為2.5%。國內(nèi)產(chǎn)量受種植面積和氣候條件影響,產(chǎn)需缺口擴大,進(jìn)口依賴度較高。這種“大進(jìn)大出”的格局使行業(yè)易受國際市場波動影響。

2. 結(jié)構(gòu)優(yōu)化釋放新動能

高端谷物市場成為增長新引擎。有機小麥、富硒大米等產(chǎn)品滿足健康需求,功能化谷物通過“高纖維”“低GI”等功能宣稱實現(xiàn)價值升級。產(chǎn)業(yè)鏈整合方面,部分企業(yè)嘗試構(gòu)建“種植-加工-物流”全鏈條體系,例如某企業(yè)通過合作社模式控制上游原料質(zhì)量。區(qū)域市場中,東部需求增速放緩,中西部因城鎮(zhèn)化加速需求增長。

三、谷物產(chǎn)業(yè)未來發(fā)展趨勢預(yù)測

1. 智能化:從工具應(yīng)用到系統(tǒng)重構(gòu)

AI決策系統(tǒng)將深度介入谷物生產(chǎn)全流程。基于大數(shù)據(jù)的種植預(yù)測平臺可動態(tài)模擬不同氣候條件下的產(chǎn)量變化,優(yōu)化種植結(jié)構(gòu)。區(qū)塊鏈技術(shù)有望應(yīng)用于谷物溯源,構(gòu)建從田間到餐桌的全鏈條可信體系。自動駕駛農(nóng)機將在試點農(nóng)田商業(yè)化作業(yè),單線種植成本降低。數(shù)字孿生技術(shù)使設(shè)備維護(hù)成本下降,這種技術(shù)革命將重塑行業(yè)成本結(jié)構(gòu)。

2. 綠色化:從設(shè)備更新到系統(tǒng)轉(zhuǎn)型

“雙碳”目標(biāo)下,行業(yè)將形成“種植-加工-廢棄物利用”協(xié)同更新機制。秸稈制生物質(zhì)燃料、稻殼轉(zhuǎn)化活性炭等技術(shù)已在部分企業(yè)落地,形成“資源-產(chǎn)品-再生資源”的閉環(huán)。按當(dāng)前碳價計算,行業(yè)碳匯收益可觀,推動加工企業(yè)從“成本中心”轉(zhuǎn)向“利潤中心”。

3. 融合化:從谷物供應(yīng)到生活方式

“谷物+”模式將深度滲透城市生活。例如,“農(nóng)場+文旅”通過開發(fā)農(nóng)耕體驗項目,使涉谷消費量占比提升。城市群戰(zhàn)略下,跨區(qū)域谷物供應(yīng)鏈加速聯(lián)通,長三角、粵港澳已實現(xiàn)種植信息共享。這種模式創(chuàng)新不僅提升供應(yīng)鏈效率,更推動行業(yè)從單一谷物供應(yīng)商向綜合服務(wù)商轉(zhuǎn)型。

中研普華通過對市場海量的數(shù)據(jù)進(jìn)行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務(wù),最大限度地幫助客戶降低投資風(fēng)險與經(jīng)營成本,把握投資機遇,提高企業(yè)競爭力。想要了解更多最新的專業(yè)分析請點擊中研普華產(chǎn)業(yè)研究院的《2024-2029年中國谷物產(chǎn)業(yè)鏈供需布局與招商發(fā)展策略深度研究報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號