2025年中國信息安全行業(yè):合規(guī)與實戰(zhàn)雙驅(qū)動下的千億級新藍海

前言

在數(shù)字化轉(zhuǎn)型加速與全球網(wǎng)絡(luò)攻擊復(fù)雜化的雙重驅(qū)動下,信息安全已從技術(shù)輔助工具升維為國家戰(zhàn)略基礎(chǔ)設(shè)施的核心組成部分。2025年,中國信息安全行業(yè)正經(jīng)歷從“合規(guī)驅(qū)動”向“價值創(chuàng)造”的范式轉(zhuǎn)變,政策法規(guī)體系、技術(shù)融合創(chuàng)新與市場需求升級形成三重共振。

一、行業(yè)發(fā)展現(xiàn)狀分析

(一)政策驅(qū)動:從“框架構(gòu)建”到“精準施策”

中國已形成以《網(wǎng)絡(luò)安全法》《數(shù)據(jù)安全法》《個人信息保護法》為核心的法律體系,等保2.0、關(guān)基保護條例等制度進一步強化安全防護的合規(guī)性要求。金融行業(yè)率先建立“數(shù)據(jù)安全官”制度,要求跨境數(shù)據(jù)流動需通過國家安全評估;醫(yī)療領(lǐng)域強制要求電子病歷系統(tǒng)采用國密算法加密;能源行業(yè)明確關(guān)鍵信息基礎(chǔ)設(shè)施運營者每年投入不低于營收3%的預(yù)算用于安全防護。政策牽引下,政務(wù)、金融、能源行業(yè)安全投入占比持續(xù)提升,形成剛性需求底盤。

(二)技術(shù)演進:從“被動防御”到“主動免疫”

傳統(tǒng)邊界防護體系在云原生時代加速失效,零信任架構(gòu)通過“默認不信任、始終驗證”原則重構(gòu)安全邏輯。某頭部云服務(wù)商推出的動態(tài)信任評估引擎,通過持續(xù)驗證用戶行為與設(shè)備狀態(tài),實現(xiàn)安全運維成本大幅下降。AI技術(shù)深度滲透安全運營,基于大模型的威脅檢測系統(tǒng)將誤報率大幅降低,響應(yīng)時間壓縮至秒級。量子計算威脅倒逼后量子密碼(PQC)研發(fā)提速,全國量子密鑰分發(fā)網(wǎng)絡(luò)已覆蓋主要城市,為政務(wù)、金融領(lǐng)域提供抗量子攻擊的加密保障。

(三)市場需求:從“單點防護”到“全域覆蓋”

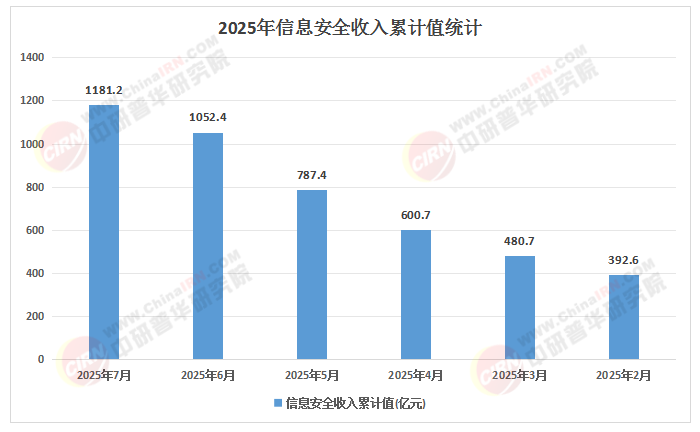

根據(jù)中研普華研究院《2025-2030年中國信息安全行業(yè)市場趨勢與投資策略分析報告》顯示:數(shù)字化轉(zhuǎn)型催生新安全需求,云安全、數(shù)據(jù)安全、物聯(lián)網(wǎng)安全成為核心增長極。企業(yè)上云率大幅提升,云安全責任共擔模型推動云安全態(tài)勢管理(CSPM)投入激增。數(shù)據(jù)安全領(lǐng)域,隱私計算技術(shù)在金融風控、醫(yī)療科研場景落地,實現(xiàn)“數(shù)據(jù)可用不可見”。物聯(lián)網(wǎng)安全方面,基于區(qū)塊鏈的設(shè)備身份認證系統(tǒng)提升設(shè)備入網(wǎng)認證效率,支撐智能家居、工業(yè)互聯(lián)網(wǎng)規(guī)模化部署。

(來源:國家統(tǒng)計局、中研整理)

(一)供給端:技術(shù)突破與生態(tài)重構(gòu)

核心技術(shù)自主化:國產(chǎn)密碼算法實現(xiàn)全面替代,某企業(yè)研發(fā)的SM9標識密碼芯片性能較國際同類產(chǎn)品大幅提升,已應(yīng)用于政務(wù)云、智能電表等場景。安全芯片領(lǐng)域,可信執(zhí)行環(huán)境(TEE)芯片通過國際安全認證,為移動支付、車聯(lián)網(wǎng)提供硬件級安全保障。

生態(tài)協(xié)作模式興起:安全廠商與云計算巨頭、關(guān)鍵行業(yè)用戶深度綁定,形成差異化競爭優(yōu)勢。例如,華為云推出“云上安全實驗室”,為客戶提供滲透測試、紅藍對抗等實戰(zhàn)化服務(wù);某車企與安全廠商成立聯(lián)合創(chuàng)新中心,共同開發(fā)車載安全芯片、V2X通信協(xié)議等核心技術(shù)。

服務(wù)化轉(zhuǎn)型加速:安全服務(wù)市場增速遠超硬件市場,托管安全服務(wù)(MSS)以靈活性與高效性受市場青睞。企業(yè)從產(chǎn)品售賣向“安全即服務(wù)”轉(zhuǎn)型,通過訂閱制模式提升客戶黏性。

(二)需求端:場景深化與區(qū)域拓展

垂直行業(yè)需求分化:金融、醫(yī)療、工業(yè)互聯(lián)網(wǎng)領(lǐng)域安全需求持續(xù)深化。金融行業(yè)聚焦開放銀行、數(shù)字貨幣場景下的API安全與交易反欺詐;醫(yī)療領(lǐng)域強化電子病歷保護與遠程診療隱私計算;工業(yè)互聯(lián)網(wǎng)推動OT安全與IT安全融合,工業(yè)防火墻、工控協(xié)議解析技術(shù)成為標配。

區(qū)域市場多極化:長三角、珠三角、京津冀三大城市群占據(jù)市場主導(dǎo)地位,成渝地區(qū)因國家算力樞紐建設(shè)實現(xiàn)高速增長。三四線城市數(shù)字化轉(zhuǎn)型滯后,安全需求開始爆發(fā),成為新的增長極。

出海市場潛力釋放:國內(nèi)企業(yè)通過“技術(shù)輸出+本地化合規(guī)”模式拓展東南亞、中東市場。某企業(yè)在印尼市場占有率躍居前三,其成功經(jīng)驗在于建立本地化合規(guī)團隊,滿足當?shù)財?shù)據(jù)跨境流動監(jiān)管要求。

(一)技術(shù)融合:AI、區(qū)塊鏈、量子計算構(gòu)建“安全技術(shù)矩陣”

AI驅(qū)動的安全大腦將成為核心基礎(chǔ)設(shè)施,實現(xiàn)威脅自動狩獵、攻擊面動態(tài)管理。區(qū)塊鏈技術(shù)在數(shù)據(jù)溯源、智能合約領(lǐng)域應(yīng)用深化,助力金融、政務(wù)領(lǐng)域合規(guī)管理。量子加密技術(shù)向關(guān)鍵基礎(chǔ)設(shè)施滲透,全國量子密鑰分發(fā)網(wǎng)絡(luò)將覆蓋更多主要城市,為智能電網(wǎng)、金融交易提供“絕對安全”通信通道。

(二)場景深化:垂直行業(yè)解決方案占比提升

金融、醫(yī)療、工業(yè)互聯(lián)網(wǎng)等領(lǐng)域安全投入占比持續(xù)提升,其中工業(yè)互聯(lián)網(wǎng)安全賽道受益于智能制造政策推動,工控協(xié)議深度解析和OT/IT融合防護解決方案占據(jù)主要市場份額。車聯(lián)網(wǎng)安全方面,車載安全芯片、V2X通信協(xié)議等技術(shù)成為競爭焦點,智能網(wǎng)聯(lián)汽車安全檢測設(shè)備市場快速擴容。

(三)生態(tài)重構(gòu):從“單點突破”到“全球協(xié)同”

中國主導(dǎo)制定的多項物聯(lián)網(wǎng)安全國際標準,推動安全標準全球化輸出。安全廠商與芯片廠商、操作系統(tǒng)提供商組建聯(lián)合體,共同定義安全標準、開發(fā)安全組件。某企業(yè)研發(fā)的工業(yè)協(xié)議加密技術(shù)應(yīng)用于多個國家的智能電網(wǎng)項目,成為國際標準制定的重要參與者。

(一)技術(shù)賽道選擇:AI安全與量子安全雙輪驅(qū)動

AI安全領(lǐng)域重點關(guān)注威脅情報平臺、自動化攻防演練系統(tǒng)等細分賽道。頭部企業(yè)通過生態(tài)整合能力構(gòu)建平臺化優(yōu)勢,例如某企業(yè)通過開放API接口,接入第三方安全工具,形成“安全應(yīng)用商店”模式,市值實現(xiàn)大幅增長。量子安全方面,抗量子算法芯片、量子密鑰分發(fā)設(shè)備等硬件領(lǐng)域存在超額收益機會,國產(chǎn)量子密鑰分發(fā)設(shè)備市場規(guī)模有望突破百億元。

(二)區(qū)域市場布局:三四線城市與出海市場成新藍海

一線城市安全投入增速放緩,而三四線城市因數(shù)字化轉(zhuǎn)型滯后,安全需求開始爆發(fā)。出海方面,東南亞市場因“數(shù)字絲路”戰(zhàn)略成為新焦點,企業(yè)需通過本地化合規(guī)團隊建設(shè)提升市場占有率。國際業(yè)務(wù)占比超過30%的廠商需建立雙供應(yīng)鏈體系,以應(yīng)對地緣政治變動對安全產(chǎn)業(yè)鏈的沖擊。

(三)生態(tài)能力評估:整合能力決定估值溢價

單純技術(shù)領(lǐng)先已不足以支撐高估值,投資者需關(guān)注企業(yè)的生態(tài)整合能力與服務(wù)化轉(zhuǎn)型能力。提供MSSP服務(wù)的企業(yè)客戶留存率比傳統(tǒng)產(chǎn)品商高數(shù)十個百分點,能夠通過訂閱制收入占比提升抗風險能力。此外,企業(yè)需具備開放接口、標準制定等能力,例如某企業(yè)通過接入第三方安全工具,形成平臺化優(yōu)勢,客戶留存率大幅提升。

(四)風險預(yù)警:技術(shù)迭代與人才缺口雙重挑戰(zhàn)

技術(shù)快速迭代導(dǎo)致部分廠商面臨產(chǎn)品線過時風險,復(fù)合型安全人才缺口持續(xù)擴大。投資者需評估企業(yè)的研發(fā)投入強度與成果轉(zhuǎn)化效率,以及安全團隊建設(shè)規(guī)劃與執(zhí)行能力。地緣政治因素驅(qū)動下,國際業(yè)務(wù)占比超過30%的廠商需建立雙供應(yīng)鏈體系,以應(yīng)對技術(shù)脫鉤風險。

如需了解更多信息安全行業(yè)報告的具體情況分析,可以點擊查看中研普華產(chǎn)業(yè)研究院的《2025-2030年中國信息安全行業(yè)市場趨勢與投資策略分析報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號