前言

在全球經濟結構轉型與“雙碳”目標推動下,中國非金屬礦物行業正經歷從規模擴張向質量提升的關鍵轉型期。作為支撐建筑、交通、電子、新能源等領域的基礎原材料產業,非金屬礦物制品的需求結構與技術創新模式發生深刻變化。

一、宏觀環境分析

(一)政策環境:綠色轉型與產業升級雙輪驅動

國家“十四五”規劃明確將非金屬礦物行業納入戰略性新興產業配套體系,提出“高端化、綠色化、智能化”發展目標。2024年以來,生態環境部發布《非金屬礦行業綠色礦山建設規范》,要求企業通過清潔生產技術改造降低能耗與排放;工信部推出《新材料產業發展指南》,重點支持石墨烯、納米碳酸鈣等高性能材料的研發與產業化。政策組合拳推動行業從資源依賴型向技術驅動型轉變。

(二)經濟環境:新興市場與消費升級拉動需求

國內基礎設施投資保持穩健,新型城鎮化與鄉村振興戰略催生建筑、交通領域對節能玻璃、高性能混凝土的需求。同時,全球新能源革命加速,光伏產業對高純度石英砂的需求激增,新能源汽車領域對陶瓷基復合材料、輕量化玻璃纖維的應用場景持續拓展。消費端,環保意識提升促使綠色建材、抗菌陶瓷等高端產品市場份額擴大。

(三)技術環境:智能化與新材料技術突破

根據中研普華研究院《2024-2029年中國非金屬礦物行業市場調查與發展前景分析報告》顯示,行業技術迭代呈現兩大方向:一是開采與加工環節的智能化升級,如無人機三維建模、AI選礦系統提升資源利用率;二是新材料研發,如氣凝膠隔熱材料、生物基陶瓷的產業化應用。2024年,中科院過程工程研究所開發的“微波輔助浮選技術”使低品位礦利用率提升30%,技術突破成為行業降本增效的核心動力。

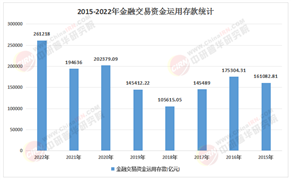

(來源:國家統計局、中研整理)

(一)需求結構:傳統領域提質與新興領域增量并存

建筑領域:裝配式建筑推廣帶動預制構件需求,節能門窗對Low-E玻璃的滲透率超60%,推動玻璃行業向功能化轉型。

交通領域:高鐵軌道用耐磨陶瓷、新能源汽車電池殼體用高強度玻璃纖維需求年均增長15%。

電子領域:5G基站建設拉動高頻基板用陶瓷粉體需求,半導體產業對高純石英制品的國產化替代進程加速。

環保領域:污水處理用陶瓷膜、土壤修復用膨潤土等新材料需求爆發,2024年環保領域消費占比提升至12%。

(二)供應能力:資源整合與產業鏈協同深化

上游開采:國內已形成山東石墨、內蒙古螢石、湖南鎢礦等六大資源基地,通過“礦權整合+綠色開采”模式提升資源保障能力。

中游加工:頭部企業布局“礦山-深加工-制品”一體化產業鏈,如中國建材集團通過數字化中臺實現玻璃纖維生產能耗降低18%。

下游應用:建筑企業與材料供應商共建BIM協同平臺,實現定制化產品快速交付,供應鏈響應效率提升40%。

(三)供需矛盾:結構性過剩與高端短缺并存

普通水泥、平板玻璃等傳統產品產能利用率不足75%,而電子級硅微粉、航空用碳化硅陶瓷等高端材料仍依賴進口。解決路徑在于通過技術標準升級倒逼落后產能退出,同時加強產學研合作突破“卡脖子”技術。

(一)市場集中度:頭部企業主導與細分領域分化

水泥、玻璃等大宗產品領域呈現“央企+區域龍頭”雙寡頭格局,中國建材、海螺水泥市占率合計超40%;而在陶瓷纖維、分子篩等細分市場,中小型企業通過差異化競爭占據高端份額。例如,山東魯陽節能的陶瓷纖維產品在全球高端市場占有率達25%。

(二)競爭策略:從價格戰到價值競爭

龍頭企業通過“技術+品牌+服務”構建護城河:金隅集團推出“零碳建筑整體解決方案”,整合旗下水泥、混凝土、裝配式建筑產品;旗濱集團開發自清潔玻璃、電致變色玻璃等創新產品,客戶溢價能力提升30%。中小企業則聚焦細分場景,如江蘇天瑞儀器通過X射線熒光光譜儀實現礦產成分快速檢測,服務中小礦企。

(三)國際競爭:從出口導向到全球布局

中國非金屬礦物制品出口額占全球35%,但高端產品占比不足10%。2024年以來,頭部企業加速海外產能落地:華新水泥在塔吉克斯坦、柬埔寨建設綠色水泥生產線;中材科技在德國設立碳纖維研發中心,貼近歐洲新能源汽車客戶需求。同時,通過參與ISO國際標準制定提升話語權。

(一)技術趨勢:智能化與綠色化深度融合

智能礦山:2025年前,5G+無人駕駛技術將在大型非金屬礦山普及,實現開采-運輸-破碎全流程自動化。

綠色制造:碳捕集技術(CCUS)在水泥生產線應用成本降至50元/噸二氧化碳,推動行業2030年前實現碳達峰。

循環經濟:廢舊玻璃回收率目標從45%提升至70%,建筑垃圾再生骨料應用標準體系逐步完善。

(二)市場趨勢:新興領域需求爆發與消費升級

新能源領域:光伏玻璃需求年均增長20%,鋰離子電池用勃姆石隔膜材料市場規模突破百億元。

生物醫療領域:羥基磷灰石人工骨、生物活性玻璃等醫用材料進入臨床應用階段。

消費電子領域:柔性顯示屏用透明陶瓷基板、可穿戴設備用壓電陶瓷需求激增。

(三)產業趨勢:產業鏈整合與區域集群升級

縱向整合:頭部企業通過并購延伸至下游應用環節,如中國聯塑收購管材企業布局市政工程市場。

橫向協同:京津冀、長三角、成渝經濟圈形成非金屬新材料產業集群,共享研發平臺與物流網絡。

國際化協同:依托“一帶一路”倡議,中國與非盟合作開發非洲石墨資源,構建全球供應鏈。

(一)細分領域投資機會

高端新材料:關注碳化硅陶瓷、氣凝膠隔熱材料等進口替代領域。

綠色技術:投資碳捕集設備、廢舊玻璃再生等環保技術企業。

智能裝備:布局礦山機器人、AI選礦系統等智能制造環節。

(二)風險預警

政策風險:環保標準升級可能導致中小礦企關停,需關注區域產能合規性。

技術風險:新材料研發周期長,需評估企業技術儲備與產業化能力。

國際風險:全球貿易摩擦可能影響原材料進口,需建立多元化供應鏈。

(三)戰略建議

技術驅動:加大研發投入,與高校共建聯合實驗室,突破關鍵技術。

市場導向:深化與下游客戶合作,開發定制化產品,提升服務附加值。

全球布局:通過海外建廠、技術授權等方式規避貿易壁壘,搶占新興市場。

如需了解更多非金屬礦物行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2024-2029年中國非金屬礦物行業市場調查與發展前景分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號