光刻膠行業(yè)現(xiàn)狀洞察與未來趨勢展望

在全球半導(dǎo)體產(chǎn)業(yè)高速發(fā)展的背景下,光刻膠作為芯片制造與顯示面板領(lǐng)域的核心耗材,其技術(shù)突破與供應(yīng)鏈安全已成為制約產(chǎn)業(yè)升級的關(guān)鍵瓶頸。當(dāng)前,中國光刻膠行業(yè)面臨三大核心痛點:技術(shù)壁壘高筑——高端光刻膠的分子結(jié)構(gòu)設(shè)計、純化工藝等環(huán)節(jié)長期被日美企業(yè)壟斷,國內(nèi)企業(yè)研發(fā)路徑依賴嚴(yán)重;供應(yīng)鏈依賴性強(qiáng)——樹脂、光引發(fā)劑等核心原料國產(chǎn)化率不足30%,地緣政治沖突易導(dǎo)致原材料斷供;市場認(rèn)證周期漫長——晶圓廠對光刻膠的良率要求嚴(yán)苛,產(chǎn)品驗證周期長達(dá)數(shù)年,新進(jìn)入者市場拓展成本高昂。這些痛點不僅制約了國內(nèi)半導(dǎo)體產(chǎn)業(yè)鏈的自主可控能力,更凸顯了光刻膠行業(yè)技術(shù)攻堅與生態(tài)構(gòu)建的緊迫性。

一、行業(yè)現(xiàn)狀:從技術(shù)突圍到生態(tài)重構(gòu)的跨越

1. 全球市場格局:雙寡頭壟斷下的突圍戰(zhàn)

全球光刻膠市場呈現(xiàn)“日美雙寡頭”格局,日本JSR、東京應(yīng)化、信越化學(xué)與美國杜邦等企業(yè)占據(jù)高端市場超85%份額。在ArF(深紫外)光刻膠領(lǐng)域,日本企業(yè)市占率超90%;EUV(極紫外)光刻膠全球僅JSR、信越化學(xué)等少數(shù)企業(yè)具備量產(chǎn)能力。這種技術(shù)壟斷直接導(dǎo)致中國半導(dǎo)體產(chǎn)業(yè)曾因光刻膠供應(yīng)中斷而被迫停產(chǎn)。例如,中芯國際、長江存儲等晶圓廠的高端制程產(chǎn)線,曾因關(guān)鍵光刻膠斷供陷入生產(chǎn)停滯。

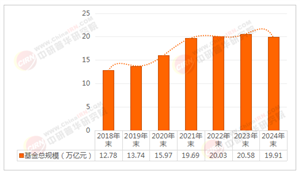

然而,政策與市場的雙重驅(qū)動正推動中國企業(yè)的突圍。國家“十四五”規(guī)劃將光刻膠列入“關(guān)鍵電子化學(xué)品”清單,國家大基金三期專項投入超200億元支持技術(shù)研發(fā);長三角、珠三角等地出臺區(qū)域性扶持政策,對本土企業(yè)研發(fā)投入給予30%—50%的稅收抵扣。中研普華產(chǎn)業(yè)院研究報告《2025-2030年中國光刻膠行業(yè)全景分析與技術(shù)突破路徑研究報告》研究顯示,2025年中國光刻膠市場規(guī)模突破關(guān)鍵節(jié)點,全球占比提升至35%,成為全球需求增長的核心引擎。

2. 技術(shù)攻堅:高端突破、中端替代、低端鞏固的三線并進(jìn)

中國光刻膠企業(yè)的技術(shù)突破呈現(xiàn)差異化路徑:

高端突破:南大光電承擔(dān)“02專項”,建成國內(nèi)首條EUV光刻膠中試線,ArF光刻膠通過14nm驗證,客戶覆蓋中芯國際、長江存儲;彤程新材與ASML合作開發(fā)EUV封裝技術(shù),布局下一代光刻膠研發(fā)。

中端替代:晶瑞電材KrF光刻膠實現(xiàn)百公斤級穩(wěn)定出貨,完成多款248nm KrF膠去A化配方迭代,金屬雜質(zhì)≤1ppb,月產(chǎn)能突破1噸;華懋科技KrF光刻膠通過合肥長鑫二期批量訂單驗證,90-55nm邏輯、3D NAND、DRAM應(yīng)用全面鋪開。

低端鞏固:PCB光刻膠國產(chǎn)化率超50%,容大感光、廣信材料等企業(yè)通過定制化服務(wù)占據(jù)濕膜市場主導(dǎo)地位;LCD光刻膠領(lǐng)域,雅克科技收購LG化學(xué)彩色光刻膠事業(yè)部,飛凱材料TFT-LCD光刻膠進(jìn)入京東方供應(yīng)鏈。

3. 產(chǎn)業(yè)鏈協(xié)同:從單點突破到生態(tài)共建

光刻膠行業(yè)的競爭已從單一產(chǎn)品延伸至全產(chǎn)業(yè)鏈生態(tài)。八億時空依托液晶材料領(lǐng)域積累,組建專門團(tuán)隊攻克KrF光刻膠樹脂技術(shù),建成國內(nèi)首條百噸級高自動化柔性/量產(chǎn)雙產(chǎn)線,實現(xiàn)從樹脂合成到光刻膠生產(chǎn)的完整能力體系。其PHS樹脂指標(biāo)達(dá)國際先進(jìn)水平,與多家頭部光刻膠廠家合作開發(fā)多款高性能樹脂,并布局原材料自給供應(yīng),從源頭保障產(chǎn)業(yè)鏈安全。

在顯示面板領(lǐng)域,京東方、TCL華星等企業(yè)加速高世代生產(chǎn)線布局,推動OLED光刻膠需求激增。八億時空含氟光敏聚酰亞胺面板光刻膠完成首客戶供應(yīng)商錄入及量產(chǎn)產(chǎn)線驗證,無氟面板PSPI光刻膠進(jìn)入客戶送樣測試階段;先進(jìn)封裝用PSPI感光樹脂中試、高溫封裝膠配方小試完成,光刻形貌接近標(biāo)品水平。

二、發(fā)展趨勢:技術(shù)迭代、生態(tài)競爭與全球化布局

1. 技術(shù)迭代:深紫外與極紫外的攻堅路線

DUV光刻膠成熟化:適用于7—28nm制程的ArF浸沒式光刻膠成為主戰(zhàn)場。國內(nèi)企業(yè)通過“并購+授權(quán)”破局,如徐州博康獲ASML關(guān)鍵添加劑技術(shù)授權(quán),產(chǎn)能大幅提升;南大光電ArF光刻膠通過14nm驗證,良率控制缺陷密度達(dá)國際水平。

EUV光刻膠前瞻布局:盡管EUV膠全球市場不足關(guān)鍵節(jié)點,但其對3nm以下制程的戰(zhàn)略意義顯著。彤程新材與ASML合作開發(fā)封裝技術(shù),南大光電布局EUV樹脂研發(fā),為未來技術(shù)競爭儲備彈藥。中研普華產(chǎn)業(yè)院研究報告《2025-2030年中國光刻膠行業(yè)全景分析與技術(shù)突破路徑研究報告》預(yù)測,到2030年,EUV光刻膠占比將超20%,中國有望涌現(xiàn)多家市值超千億的龍頭企業(yè)。

2. 生態(tài)競爭:從技術(shù)追趕到標(biāo)準(zhǔn)制定

中國光刻膠產(chǎn)業(yè)正從“產(chǎn)品出口”向“技術(shù)標(biāo)準(zhǔn)輸出”轉(zhuǎn)型。大族激光通過收購加拿大企業(yè)、在東南亞設(shè)立生產(chǎn)基地等方式加速全球化布局;南大光電憑借性價比優(yōu)勢,在歐美市場實現(xiàn)高端設(shè)備替代。國內(nèi)市場方面,行業(yè)集中度持續(xù)提升,CR10指數(shù)達(dá)較高水平,頭部企業(yè)通過并購整合強(qiáng)化規(guī)模效應(yīng),中小企業(yè)則聚焦光伏專用光刻膠、醫(yī)用美容光刻膠等利基市場實現(xiàn)差異化競爭。

3. 綠色化與智能化:生產(chǎn)范式的革命

環(huán)保法規(guī)的日益嚴(yán)格推動光刻膠產(chǎn)業(yè)向綠色化轉(zhuǎn)型。水性光刻膠因VOC排放降低87%、成本下降23%,成為主流技術(shù)路線。晶瑞電材新增產(chǎn)能中水性光刻膠占比達(dá)60%,適配歐盟REACH標(biāo)準(zhǔn);南大光電研發(fā)的生物基正性EUV感光樹脂進(jìn)入中試階段,可降低生產(chǎn)過程中的碳排放。

智能化生產(chǎn)技術(shù)的應(yīng)用則成為提升競爭力的關(guān)鍵。八億時空百噸級產(chǎn)線采用自主開發(fā)的自動化控制系統(tǒng),降低人工操作誤差,保障潔凈度與工藝控制的一致性;芯源微涂膠顯影設(shè)備匹配28nm工藝,產(chǎn)能達(dá)300片/小時,價格僅為進(jìn)口設(shè)備的60%,推動國產(chǎn)設(shè)備市場占有率從2020年的5%提升至2025年的25%。

4. 區(qū)域集群效應(yīng):長三角與珠三角的協(xié)同創(chuàng)新

長三角(上海、蘇州)貢獻(xiàn)全國67%的光刻膠產(chǎn)能,形成“研發(fā)-生產(chǎn)-應(yīng)用”閉環(huán):徐州博康化學(xué)投資35億元建設(shè)ArF光刻膠專用樹脂合成裝置,滿足國內(nèi)40%原材料需求;上海新陽深耕半導(dǎo)體配套試劑,與中芯國際建立聯(lián)合實驗室。珠三角依托半導(dǎo)體生態(tài)閉環(huán),通過“芯片設(shè)計-制造-封裝”全鏈條協(xié)同,推動光刻膠在消費(fèi)電子領(lǐng)域的應(yīng)用。武漢因長江存儲帶動配套率提升至28%,恒坤新材實現(xiàn)128層3D NAND芯片用KrF光刻膠量產(chǎn)。

2025年的中國光刻膠行業(yè),正站在技術(shù)革命與產(chǎn)業(yè)重構(gòu)的交匯點。從南大光電的ArF光刻膠量產(chǎn),到彤程新材的EUV技術(shù)布局;從長三角的產(chǎn)業(yè)集群創(chuàng)新,到京東方、中芯國際的需求倒逼,中國光刻膠產(chǎn)業(yè)已形成“技術(shù)+市場+生態(tài)”的三重競爭優(yōu)勢。未來,隨著產(chǎn)能持續(xù)擴(kuò)張與客戶驗證推進(jìn),國內(nèi)企業(yè)將進(jìn)一步夯實高端材料自主可控能力,為產(chǎn)業(yè)鏈安全與產(chǎn)業(yè)升級注入新動能。

中研普華預(yù)測,到2030年,國產(chǎn)光刻膠在全球市場的占有率有望突破40%,中國將涌現(xiàn)多家市值超千億的龍頭企業(yè)。在這一進(jìn)程中,企業(yè)需堅持自主創(chuàng)新與產(chǎn)業(yè)鏈協(xié)同,通過技術(shù)穿透力、生態(tài)協(xié)同力與風(fēng)險對沖機(jī)制的構(gòu)建,在全球半導(dǎo)體材料版圖中占據(jù)一席之地。光刻膠行業(yè)的未來,不僅是技術(shù)突破的競賽,更是生態(tài)共建的馬拉松——唯有以開放姿態(tài)擁抱全球創(chuàng)新資源,以堅定決心突破核心環(huán)節(jié),方能在數(shù)字經(jīng)濟(jì)的新基建浪潮中,書寫中國光刻膠的崛起篇章。

......

欲獲悉更多關(guān)于行業(yè)重點數(shù)據(jù)及未來五年投資趨勢預(yù)測,可點擊查看中研普華產(chǎn)業(yè)院研究報告《2025-2030年中國光刻膠行業(yè)全景分析與技術(shù)突破路徑研究報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號