2026-2030年中國建筑基材行業(yè):綠色轉(zhuǎn)型機遇與投資價值評估

前言

建筑基材作為建筑產(chǎn)業(yè)的核心物質(zhì)基礎,其性能與質(zhì)量直接決定建筑的安全性、耐久性及功能實現(xiàn)。近年來,隨著中國城鎮(zhèn)化進程加速、綠色低碳政策深化以及智能建造技術突破,建筑基材行業(yè)正經(jīng)歷從“規(guī)模擴張”向“質(zhì)量優(yōu)先”的轉(zhuǎn)型。

一、宏觀環(huán)境分析

(一)政策環(huán)境:綠色低碳與智能化雙輪驅(qū)動

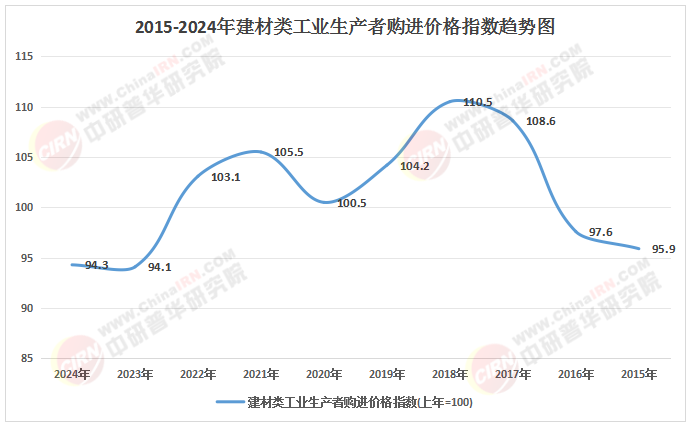

國家“雙碳”目標與新型城鎮(zhèn)化戰(zhàn)略對建筑基材行業(yè)提出更高要求。2025年發(fā)布的《建材行業(yè)碳達峰實施方案》明確要求,到2025年水泥、玻璃等行業(yè)能效標桿水平以上產(chǎn)能占比超過30%,單位產(chǎn)品能耗較2020年下降20%以上。同時,《建筑節(jié)能與可再生能源利用通用規(guī)范》等文件推動綠色建材認證體系完善,全生命周期碳管理成為行業(yè)準入門檻。政策層面,碳關稅、碳足跡追溯等機制加速落地,倒逼企業(yè)從被動減排轉(zhuǎn)向主動降碳,低碳水泥、固廢再生骨料、生物基材料等技術路徑加速成熟。

(二)經(jīng)濟環(huán)境:基建投資與消費升級拉動需求

基礎設施投資持續(xù)加碼為建材需求提供穩(wěn)定支撐。根據(jù)國家發(fā)改委《“十四五”新型基礎設施建設規(guī)劃》,2025-2030年期間,交通、能源、水利等領域重大項目將帶動鋼材、水泥、高性能混凝土等基礎材料需求年均增長3%以上。例如,高鐵軌道專用高強無砟軌道板、水利防滲材料等細分市場需求將顯著提升。與此同時,消費升級推動建筑功能需求多元化,智能衛(wèi)浴、高端瓷磚、光伏一體化建材等個性化產(chǎn)品在一線城市與核心城市群滲透率快速提高,而中西部地區(qū)依托“東數(shù)西算”“鄉(xiāng)村振興”等戰(zhàn)略,在數(shù)據(jù)中心建設、農(nóng)村危房改造等領域釋放增量空間。

(三)技術環(huán)境:數(shù)字化與材料科學深度融合

工業(yè)互聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能等技術重構建材生產(chǎn)邏輯。智能制造技術通過數(shù)字孿生、AI優(yōu)化等手段實現(xiàn)生產(chǎn)流程精準控制,降低單位產(chǎn)品能耗與碳排放;3D打印技術在建筑構件制造中的應用提升生產(chǎn)靈活性,滿足定制化需求。材料科學領域,碳捕集技術、固廢利用技術、光伏一體化技術的融合創(chuàng)新推動建材向多功能化升級。例如,將光伏組件與建筑外墻結合,實現(xiàn)結構支撐與能源生產(chǎn)雙重功能;自修復混凝土通過材料自感知實現(xiàn)裂縫自主修復,延長建筑壽命。

(來源:國家統(tǒng)計局、中研整理)

(一)市場規(guī)模:綠色建材與裝配式建筑成增長引擎

根據(jù)中研普華研究院《2026-2030年中國建筑基材行業(yè)深度調(diào)研與發(fā)展趨勢預測研究報告》顯示,傳統(tǒng)建材市場受房地產(chǎn)調(diào)控與產(chǎn)能過剩影響,增長動能減弱,但綠色建材與裝配式建筑材料滲透率持續(xù)提升。根據(jù)住建部《“十四五”建筑業(yè)發(fā)展規(guī)劃》,到2025年綠色建材在新建建筑中應用比例將超過30%,裝配式建筑占新建建筑面積比例達40%以上。這一政策目標推動高性能保溫材料、節(jié)能玻璃、環(huán)保型涂料等細分市場年均增長率超10%。同時,存量房翻新與城市更新行動釋放超2萬億元建材需求,適老化改造、分布式光伏等新興領域成為市場新增長點。

(二)競爭格局:頭部企業(yè)主導,中小企業(yè)差異化突圍

行業(yè)集中度加速提升,頭部企業(yè)通過全產(chǎn)業(yè)鏈布局、技術革新與綠色轉(zhuǎn)型鞏固市場地位。例如,中國建材集團、海螺水泥等企業(yè)在水泥、商混等領域形成規(guī)模優(yōu)勢,并通過并購重組提升產(chǎn)業(yè)集中度;中小企業(yè)則聚焦細分領域,以“專精特新”策略深耕防水材料、保溫隔熱材料等賽道,通過技術創(chuàng)新與產(chǎn)品升級實現(xiàn)差異化競爭。此外,跨界融合成為新趨勢,建材企業(yè)與建筑、房地產(chǎn)、設計、施工等上下游產(chǎn)業(yè)協(xié)同加強,構建覆蓋研發(fā)、設計、生產(chǎn)、應用、服務的全產(chǎn)業(yè)鏈創(chuàng)新生態(tài)。

(三)區(qū)域市場:梯度發(fā)展特征顯著

區(qū)域需求呈現(xiàn)差異化格局。東部沿海地區(qū)依托京津冀、長三角、粵港澳大灣區(qū)等城市群建設,對高精度幕墻、智能遮陽系統(tǒng)等高端建材需求旺盛;中西部地區(qū)受益于成渝雙城經(jīng)濟圈、長江中游城市群發(fā)展,基建投資帶動基礎建材產(chǎn)能需求年均增長4%-6%;農(nóng)村市場隨鄉(xiāng)村振興戰(zhàn)略深入實施,對適農(nóng)型、經(jīng)濟型建材需求快速增長,例如輕質(zhì)墻板、環(huán)保涂料等產(chǎn)品滲透率提升。

(一)綠色化:從政策強制到市場主導

綠色建材將完成從政策驅(qū)動到市場主導的轉(zhuǎn)變。隨著消費者環(huán)保意識提升與綠色建筑評價標準升級,低碳水泥、再生骨料、生物基材料等環(huán)保產(chǎn)品成為市場主流。企業(yè)競爭焦點從單一產(chǎn)品環(huán)保性能轉(zhuǎn)向全生命周期碳管理能力,覆蓋原料開采、生產(chǎn)制造、回收利用等環(huán)節(jié)。碳交易市場的成熟將低碳技術專利轉(zhuǎn)化為企業(yè)核心資產(chǎn),推動行業(yè)技術迭代加速。例如,光伏一體化建材通過實時監(jiān)測能源需求與供給,實現(xiàn)可再生能源自給率提升,成為零碳建筑首選方案。

(二)智能化:從工業(yè)品到系統(tǒng)組件

物聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能等技術推動建材從傳統(tǒng)工業(yè)品向智能系統(tǒng)組件進化。智能玻璃可根據(jù)光照強度自動調(diào)節(jié)透光率,智能門窗通過傳感器實現(xiàn)自動開關,儲能墻體集成相變材料調(diào)節(jié)室內(nèi)溫度。這些產(chǎn)品不僅提升建筑舒適性與便捷性,更通過數(shù)據(jù)交互與能源管理功能降低建筑能耗。未來,隨著智能家居與智能建筑技術普及,建材企業(yè)將向“材料+服務”模式轉(zhuǎn)型,提供遠程運維、性能優(yōu)化等增值服務。

(三)全球化:從產(chǎn)品輸出到技術+標準輸出

中國建材企業(yè)加速布局海外市場,依托“一帶一路”倡議在東南亞、中東、非洲等地區(qū)建設綠色建材產(chǎn)業(yè)園,采用中國標準與技術滿足當?shù)鼗ㄐ枨蟆@纾夥惑w化建材在東南亞市場滲透率持續(xù)提升,其低成本、高效率優(yōu)勢成為當?shù)亓闾冀ㄖ走x。同時,國際市場對低碳建材的強制要求倒逼中國企業(yè)加速技術升級,通過碳捕集技術、光伏一體化方案等綠色解決方案提升國際競爭力。參與國際標準制定、建立海外認證體系成為企業(yè)掌握行業(yè)話語權的關鍵路徑。

(一)短期:聚焦綠色建材認證供應鏈與裝配式建筑

短期投資可重點關注綠色建材認證供應鏈企業(yè)、裝配式建筑部品生產(chǎn)基地及固廢資源化技術創(chuàng)新企業(yè)。例如,具備低碳水泥生產(chǎn)技術、工業(yè)固廢利用能力的企業(yè),以及在預制混凝土構件(PC構件)、集成廚衛(wèi)等領域形成規(guī)模優(yōu)勢的頭部企業(yè)。此外,光伏建筑一體化(BIPV)市場商業(yè)化潛力巨大,投資者可關注具備光伏組件與建材一體化研發(fā)能力的企業(yè)。

(二)長期:布局顛覆性技術賽道與全球化布局

長期需關注氫能冶金、光伏一體化建材等顛覆性技術賽道。氫能煅燒水泥技術可實現(xiàn)二氧化碳直接封存與資源化利用,有望徹底改變傳統(tǒng)水泥生產(chǎn)模式;光伏一體化建材通過將發(fā)電功能嵌入建筑表皮,推動建筑從能源消費者向生產(chǎn)者轉(zhuǎn)變。同時,企業(yè)應通過跨境并購獲取高端技術與品牌資源,在東南亞、非洲等新興市場建設生產(chǎn)基地,參與國際工程與標準制定,提升全球價值鏈地位。

(三)風險應對:供應鏈整合與新興市場開拓

行業(yè)面臨原材料價格波動、房地產(chǎn)周期性風險及國際貿(mào)易摩擦等挑戰(zhàn)。企業(yè)可通過供應鏈縱向整合(如自建原材料基地、布局智能物流網(wǎng)絡)與橫向協(xié)同(如加入產(chǎn)業(yè)聯(lián)盟、共享技術平臺)提升抗風險能力。同時,開拓“一帶一路”沿線新興市場,利用政策紅利分散區(qū)域風險,例如通過跨境并購獲取國際銷售網(wǎng)絡,或與海外科研機構共建聯(lián)合實驗室開發(fā)下一代建筑材料。

如需了解更多建筑基材行業(yè)報告的具體情況分析,可以點擊查看中研普華產(chǎn)業(yè)研究院的《2026-2030年中國建筑基材行業(yè)深度調(diào)研與發(fā)展趨勢預測研究報告》。

研究院服務號

研究院服務號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號