截至2022年底,僅從事第二類醫療器械經營的企業有801155家,僅從事第三類醫療器械經營的企業有88247家,同時從事第二、三類醫療器械經營的企業有320297家。

醫用光學儀器行業不同產品之間的生命周期各有不同。一般來說,出現時間早的傳統醫用光學儀器產品已經進入成熟期甚至是衰退期,這些產品的技術含量不是很高,主要由大量低端的制造廠商生產。而部分新研發的產品,那些精密醫用光學儀器,由于對精確度、穩定性和質量的要求較高,仍然處于成長期。

根據經營規模和市場占有率,國內市場上的醫用光學儀器設備制造企業基本可分為三個梯隊,公司位于第二梯隊。第一梯隊是跨國醫療器械企業,包括飛利浦、通用電氣、西門子等;這部分企業具備較高的軟件產品和硬件設備的研發、集成和銷售能力,產品線除了覆蓋主要的醫學影像診斷設備外,在其他類別的醫療器械產品上也多有建樹。目前第一梯隊的跨國醫療器械企業占據我國醫學影像診斷設備市場較高。

第二梯隊是藍韻、安健科技、萬東醫療、魚躍、邁瑞醫療、新黃浦、聯影醫療在內的國內優秀醫療器械企業,此類企業的品牌和技術日漸成熟,產品質量與性能可與進口設備相媲美,以高性價比和優質售后服務受到越來越多醫療單位的歡迎。他們是該行業的主要競爭對手,產品正在由模擬時代向數字化轉變。我司的即為數字化產品,綜合競爭實力在優秀國產設備遴選目錄中排名第八位。

第三梯隊主要為技術能力較弱、產品較為低端、競爭力較弱的的眾多小規模醫療器械生產企業。

中國醫用光學儀器發展成熟,正步入一個向中高端邁進的新階段,傳統、低技能與技術密集型產品的優勢正在逐步弱化,中高端技能與技術密集型產品的優勢正在爬坡積累。我國新醫改的實行,未來五年我國將大力建設基礎醫療市場,對于基礎醫療產品產生了巨大的市場需求,同時反腐的進行打擊了高端醫療器械市場的發展,讓市場結構發生了很大的變化趨勢。

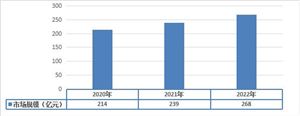

圖表:2020-2022年醫用光學儀器行業運行規模分析

數據來源:中研普華研究院

根據中研研究院《2023-2028年中國醫用光學儀器行業競爭分析及發展前景預測報告》分析得知,隨著我國醫療事業的發展和部分醫院設備的更新換代,最近幾年,我國醫用光學儀器設備的市場需求急劇增長,客觀上推動了我國醫用光學儀器行業的發展,在迅速發展的過程中,一些企業不斷地成長壯大,形成了一定的競爭力,國內自主生產的醫用光學儀器設備的市場占有率有所提高,2022年我國醫用光學儀器行業市場規模的達到268億元,同比增長12.2%。

由于我國醫用光學儀器行業起步較晚,國內醫療衛生機構中現有的醫用光學儀器設備較為陳舊,使用方便,操作與醫療信息化的發展趨勢不匹配。目前中國醫用光學儀器產業還處于吸收創新發展階段,自主創新醫用光學儀器品牌產品多集中在中低端市場。

新的醫療技術、醫用光學儀器、醫藥產品層出不窮,醫療器械行業市場規模日益擴大。其中,醫用光學儀器是最具發展潛力的領域之一,全球市場需求進一步加快了中國醫用光學儀器行業對外貿易的增長。

光學儀器的出現是在幾何光學實驗定律的基礎上建立起來的,人們在實踐中逐步制作了各種各樣的光學元件和儀器。中國醫用光學儀器產業由小到大,迅速發展,特別是近年來,醫用光學儀器產業發展速度進一步加快,連續多年產值保持增長,產品出口的數量和科技含量也不斷提升。當前,現代醫學對醫用光學儀器領域的創新發展提出了新需求。

受益于經濟水平的發展,健康需求不斷增加,我國醫療器械市場迎來了巨大的發展機遇,近年來我國醫療器械產業穩中求進,產業規模持續高增長。我國醫療器械市場在終端臨床需求、政策支持、進口替代等推動下,保持快速增長趨勢。

國內醫療器械產品注冊數量也穩步發展。根據國家藥監局數據顯示,2022年,第一類醫療器械本期備案3.2萬余件、期末實有14萬余件,境內第二類醫療器械首次注冊批準12624件、期末實有87978件,境內第三類醫療器械首次注冊批準1844件。

截至2022年底,共有醫療器械生產企業32632家,一類醫療器械產品生產備案憑證20640個、二類醫療器械產品生產許可證14693個、三類醫療器械產品生產許可證2509個。

截至2022年底,僅從事第二類醫療器械經營的企業有801155家,僅從事第三類醫療器械經營的企業有88247家,同時從事第二、三類醫療器械經營的企業有320297家。為其他醫療器械生產經營企業提供貯存、配送服務的醫療器械經營企業有1071家,從事體外診斷試劑(IVD)經營的企業有263712家,從事醫療器械網絡銷售的企業有220679家。

中國醫用光學儀器行業風險性

1、市場競爭風險

目前全球光學產業主要集中在日本、韓國以及臺灣地區,屬于典型的充分競爭性行業,競爭對手包括實力較強的境外廠商和逐漸發展起來的境內廠商。近年來,大型跨國公司依靠雄厚的資金實力和強大的技術積累,占領了行業的高端市場;而且陸續進入國內設廠,采取低成本戰略進入行業,一定程度上加大了市場競爭壓力。同時,信息產品更新換代速度很快,相應要求光學元件供應商的研發、技術更新換代速度加快。如果國內企業不能及時跟蹤下游客戶的需求變化,不能及時掌握相關生產加工技術,產品將無法適應市場的變化,盈利能力將受到不利影響。

2、大客戶變動風險

以醫用光學儀器中的光學鏡頭和鏡片為例,光學鏡頭和鏡片的下游客戶主要為單反相機廠商,一般都是國際知名企業或國內領先企業,規模較大,且處于高度集中的態勢,下游客戶數量較少。下游客戶采購訂單較大,批次較多,為了長期有穩定的、有質量保證的供貨來源,下游客戶通常選擇1-3家供應商長期合作。雖然國內企業也在不斷豐富其客戶結構,降低對大客戶的過度依賴,但由于下游行業集中度較高,國內企業仍無法擺脫對大客戶的依賴。如企業下游大客戶變動,將會對企業經營業績造成不利影響。

3、主要原材料價格波動風險

稀土氧化鑭是生產醫用光學儀器的產業鏈上游光學材料(鑭系光學玻璃)的主要原材料,屬于國際大宗商品,也是國家戰略稀土資源,其市場價格受全球市場需求、各國對稀土資源生產及進出口政策等多重因素影響,價格波動風險很大。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2023-2028年中國醫用光學儀器行業競爭分析及發展前景預測報告

在一個供大于求的需求經濟時代,企業成功的關鍵就在于,是否能夠在需求尚未形成之時就牢牢地鎖定并捕捉到它。那些成功的公司往往都會傾盡畢生的精力及資源搜尋產業的當前需求、潛在需求以及新的...

查看詳情

醫用光學儀器創新體現了創新鏈、產業鏈、資金鏈、政策鏈相互支撐的特點。加強醫療器械工業共性技術和基礎技術的研究開...

欲了解更多中國文物保護行業的未來發展前景,可以點擊查看中研普華產業院研究報告《2022-2027年中國文物保護工程行業1...

欲了解更多中國文物保護行業的未來發展前景,可以點擊查看中研普華產業院研究報告《2022-2027年中國文物保護工程行業1...

欲了解更多中國文物保護行業的未來發展前景,可以點擊查看中研普華產業院研究報告《2022-2027年中國文物保護工程行業D...

欲了解更多中國文物保護行業的未來發展前景,可以點擊查看中研普華產業院研究報告《2022-2027年中國文物保護工程行業4...

欲了解更多中國文物保護行業的未來發展前景,可以點擊查看中研普華產業院研究報告《2022-2027年中國文物保護工程行業2...

微信掃一掃

微信掃一掃

研究院服務號

研究院服務號