為確保專科醫院行業數據精準性以及內容的可參考價值,我們研究團隊通過上市公司年報、廠家調研、經銷商座談、專家驗證等多渠道開展數據采集工作,并對數據進行多維度分析,以求深度剖析行業各個領域,使從業者能夠從多種維度、多個側面綜合了解專科醫院行業的發展態勢,

專科醫院的可復制性由進入壁壘和規模化壁壘同時決定,進入壁壘決定了行業參與者的多寡,而規模化壁壘則是決定行業競爭格局的關鍵,壁壘越高的賽道,其龍頭公司的β屬性越發突出。對比主要醫療服務 企業所屬賽道的行業壁壘,腫瘤和輔助生殖賽道無論是行業準入標準是規模化難度都相對較高,龍頭公司的先發效應則會愈加顯著。醫美與 體檢屬于進入壁壘與規模化壁壘都相對不高的行業,醫美正處于需求爆 發、終端機構百花爭鳴;而體檢行業已經率先完成了格局出清。此外, 眼科、口腔、康復相對難度適中,民營機構占比也較高。

目前,全國共有醫療衛生機構102.3萬個,其中醫院3.5萬個,在醫院中有公立醫院1.2萬個,民營醫院2.4萬個;基層醫療衛生機構97.1萬個,其中鄉鎮衛生院3.6萬個,社區衛生服務中心(站)3.5萬個,門診部(所)29.0萬個,村衛生室61.0萬個;專業公共衛生機構1.4萬個,其中疾病預防控制中心3384個,衛生監督所(中心)2736個。

近年來,隨著我國民眾醫療服務需求的不斷增長和醫藥衛生體制改革的不斷深化,政府提出多項政策意見鼓勵社會資本進入醫療領域。2022年,國家衛健委發布《醫療機構設置規劃指導原則(2021-2025年)》,提出拓展社會辦醫空間,社會辦醫區域總量和空間不作規劃限制。探索社會辦醫和公立醫院開展多種形式的協作。、

為確保專科醫院行業數據精準性以及內容的可參考價值,我們研究團隊通過上市公司年報、廠家調研、經銷商座談、專家驗證等多渠道開展數據采集工作,并對數據進行多維度分析,以求深度剖析行業各個領域,使從業者能夠從多種維度、多個側面綜合了解專科醫院行業的發展態勢,以及創新前沿熱點,進而賦能專科醫院從業者搶跑轉型賽道。

通常情況下,政策寬松、初始投資規模小、醫生依賴度低的專科,進入壁壘相對較低。我們選取醫院資產規模、床位規模、設備配等指標作 為衡量初始投資的指標,用以對比不同的進入壁壘。從進入壁壘來,腫瘤、胸科、心血管專科醫院對初始資金需求較大,口腔、康復、 美容等專科進入壁壘較低,眼科、骨科居中。

從單體醫院總資產規模看,腫瘤居首,康復、整形外科、美容單院總資產增速最快。腫瘤專科單體醫院總資產規模居首,平均單院總資產規 模約為 6 億,前期投入較大;口腔、皮膚、骨科、康復、美容這幾總資產規模偏小,平均在 2000-4000 萬左右。從增速來看,2011- 2018 年間,總資產規模增速最快的分別是康復、整形外科、美容, 一方面存在基數較低的原因,另一方面也是由于這些專科醫院的專業化 程度不斷提升。

腫瘤和胸科醫院床位規模最大。口腔、美容在所有中對床位規模求最低,床位數不49的醫院占比均在 90%以上;此外眼科、皮 膚、整形外科等專科也都以小體量醫院居多。而腫瘤和胸科醫院中床位 數不低于 800的醫院占比分別達到 26.7%和 25.0%,在所有中 規模居首。

醫院數量體現不同分化。從專科醫院的絕對數量來看,眼科和 口腔兩大黃金賽道數量居首,2019 年分別達 945 家、885 家,2011- 2019 年間數量增速分別達 16.0%、13.7%,是除美容之外增速最 快的兩大專科。從增速來看,美容專科增速最快,CAGR 達 19.3%, 截止 2019 年專科醫院 450 家,且全部為民營醫院。此外,康復和精神 病專科醫院增速亦位居前列,整體數量分別達到 706 家、1545 家,民 營占比分別為 77.2%、54.4%。而專科壁壘較高的如腫瘤、心血管等, 醫院數量相對穩健增長。

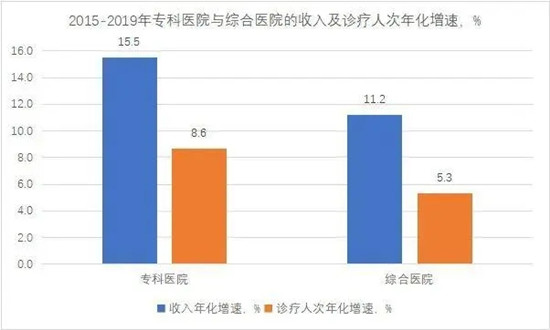

2019年專科醫院有4822億的收入,是不小的盤子;預計未來5年專科醫院整體營收增速仍然有希望維持12%+,在整體經濟大減速的背景下,這樣規模的市場仍然能有這樣的行業性增速,值得重視。

專科醫院行業市場機遇分析

對專科醫院感興趣,一定程度上是因為我們對當下階段“社會分工會不斷深化”有著樸素的信仰,我們相信專業的人更適合去做專業的事。

把這個趨勢投射到醫療服務領域,對應的就是三方診斷的不斷滲透、社會藥房的快速壯大、以及專科醫院的持續發展等等。如果專科醫院明顯有優勢,那邏輯上至少應該有更好的營收增速和更強的盈利能力。這里先分析下營收增速優勢,后面會再討論盈利能力問題。

衛健委的統計年鑒,既披露了各類專科醫院的門急診人次,也披露了所有醫院作為整體的科室門急診總人次。假設兩者口徑相同(事實上可能會略有差異),那比值就可以看成這類專科醫院在這個科室上近似的專科化率。

在細分方向上,醫療美容科的專科化率提升最為迅猛,醫院全口徑下醫療美容科的門急診人次年化增速是24.3%,而美容專科醫院+整形專科醫院合計的門急診人次年化增速達到了36.4%,意味著過去幾年醫美增長基本都來自專科醫院的驅動。

本研究咨詢報告由中研普華咨詢公司領銜撰寫,在大量周密的市場調研基礎上,主要依據了國家統計局、國家商務部、國家發改委、國家經濟信息中心、國務院發展研究中心、國家海關總署、全國商業信息中心、中國經濟景氣監測中心、中國行業研究網、全國及海外相關報刊雜志的基礎信息以及專科醫院行業研究單位等公布和提供的大量資料。

更多行業詳情請點擊中研普華產業研究院發布的《2022-2026年中國專科醫院行業競爭格局及發展趨勢預測報告》。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2022-2026年中國專科醫院行業競爭格局及發展趨勢預測報告

專科醫院行業研究報告中的專科醫院行業數據分析以權威的國家統計數據為基礎,采用宏觀和微觀相結合的分析方式,利用科學的統計分析方法,在描述行業概貌的同時,對專科醫院行業進行細化分析,重...

查看詳情

微信小程序電商的發展得益于微信生態的不斷完善和開放,微信平臺提供了豐富的接口和工具,支持第三方開發者快速開發出...

近些年,隨著人工智能、虛擬增強技術的廣泛應用,國內外部分企業將這些高科技與摩托車相結合,誕生了一些黑科技的產品...

電子元器件行業是電子信息產業的基礎支撐性產業,是關系國民經濟和社會發展全局的基礎性、先導性和戰略性的支柱產業,...

近年來,隨著人們健康意識的提高,麥芽作為一種天然原料,其市場需求可能會繼續增長。特別是高品質、有機和健康的麥芽...

逆變器是一種電源轉換裝置,可以將直流電能(電池、蓄電瓶)轉換成定頻定壓或調頻調壓交流電(一般為220V,50Hz正弦波...

汾酒是中國傳統名酒,屬于清香型白酒的典型代表。因產于山西省汾陽市杏花村,又稱“杏花村酒”。汾酒以工藝精湛、源遠...

微信掃一掃

微信掃一掃

專科醫院未來發展趨勢:專科醫院應該向多元化的醫療服務發展

專科醫院未來發展趨勢:專科醫院應該向多元化的醫療服務發展

研究院服務號

研究院服務號