2025年中國新能源汽車充換電基礎設施市場將迎來爆發式增長,市場規模預計突破3000億元,復合年均增長率(CAGR)達25%以上。政策紅利持續釋放,充換電技術加速迭代,用戶需求從“補能焦慮”轉向“場景化服務”,驅動行業向智能化、網絡化、生態化發展。中研普華產業研究院預測,“車樁比”將優化至2:1,公共充電樁占比提升至60%,換電模式在商用車領域滲透率突破30%。投資焦點集中于高功率快充、光儲充一體化、V2G(車網互動)等創新場景,政策補貼與市場化運營模式協同下,行業長期回報率可達8%-12%。

一、市場規模與產業鏈圖譜

1. 市場規模預測

需求側:2025年新能源汽車保有量預計達6000萬輛,對應充換電設施需求超3000萬臺,其中公共充電樁需求占比60%(約1800萬臺),私人充電樁占比40%(約1200萬臺)。

供給側:2025年充電樁市場規模將達3000億元,換電站市場規模突破500億元,服務費收入貢獻占比提升至40%。

細分領域:

快充樁:占比提升至50%,單樁功率普遍達480kW以上。

換電站:商用車領域滲透率超30%,乘用車市場以高端品牌為主。

2. 產業鏈圖譜

上游:核心設備與元器件(充電模塊、電池包、功率器件),占成本60%,頭部企業毛利率超35%。

中游:運營商(特來電、星星充電)、車企(蔚來、寧德時代)、第三方平臺(支付寶、微信),運營端利潤率約10%-15%。

下游:用戶服務(充電導航、支付結算)、電網互動(V2G、虛擬電廠),衍生市場規模超200億元。

根據中研普華產業研究院發布《2025-2030年中國充電設施行業深度發展研究與“十五五”企業投資戰略規劃報告》顯示分析

二、充換電基礎設施運營模式分析

1. 主流運營模式對比

運營商主導模式(占比70%):特來電、國家電網等通過規模化布局搶占市場份額,優勢在于資源整合能力強,但前期資本投入大,回報周期約5-7年。

車企主導模式(占比20%):蔚來、特斯拉通過“車+樁+服務”生態綁定用戶,換電站單站成本約300萬元,依賴高溢價車型支撐。

第三方平臺模式(占比10%):支付寶、微信聚合多品牌充電樁,抽傭率約5%-10%,輕資產模式利潤率較高但依賴流量入口。

2. 創新模式探索

光儲充一體化:通過光伏發電+儲能+充電協同,降低電價波動風險,項目IRR(內部收益率)提升至**12%**以上。

V2G(車網互動) :電動車作為分布式儲能單元參與電網調峰,用戶單臺車年收益可達3000元。

三、用戶需求預測與場景化分析

1. 用戶需求分層

私人用戶(占比50%):偏好家用慢充樁,關注“充電成本”與“續航匹配度”。

營運車輛(占比30%):網約車、物流車需求集中于快充與換電,日均補能頻次達2-3次。

公共場景(占比20%):商場、高速服務區需求聚焦“即充即走”,30分鐘充電量需求占比超80%。

2. 區域差異化需求

一線城市:公共充電樁密度達10臺/平方公里,換電站布局以商用車樞紐為主。

三四線城市:私人充電樁滲透率不足30%,政策補貼驅動下沉市場加速覆蓋。

四、政策補貼與投資風險分析

1. 國家層面政策

財政補貼:中央財政對公共充電樁建設補貼30%-50%,換電站單站最高補貼200萬元。

電價優惠:充換電服務納入工商業電價目錄,谷段電價低至0.3元/度。

2. 地方政策案例

北京/上海:明確充換電服務費上限(0.8-1.2元/度),對光儲充項目額外補貼20%。

廣東/浙江:強制新建住宅停車位100%配建充電樁,商業樓宇配建比例不低于20%。

3. 投資風險提示

政策退坡:2025年后補貼力度可能遞減,市場化競爭加劇。

技術迭代:超快充技術(如液冷超充)可能顛覆現有設備標準。

五、中研普華產業研究院建議

短期策略:聚焦高潛力區域(長三角、珠三角)布局公共快充網絡,聯合車企打造“充電+換電”雙模式樞紐。

長期布局:投資V2G、智能微電網技術,搶占車網互動入口。

風險對沖:通過設備租賃、服務費分成等模式降低資本支出壓力。

六、充換電技術發展趨勢與投資機會

1. 技術迭代方向

超快充技術:2025年,液冷超充樁(600kW以上)將逐步普及,充電效率提升至“5分鐘續航200公里”,單樁成本下降至50萬元/臺(2023年為80萬元/臺)。

換電標準化:動力電池尺寸、接口標準化進程加速,寧德時代“巧克力換電”模式已覆蓋80%商用車品牌,換電時間壓縮至3分鐘。

智能運維系統:AI算法實現充電樁故障預測準確率超90%,運維成本降低30%。

2. 高潛力投資賽道

高功率充電模塊:華為、英飛凌等企業主導的碳化硅(SiC)器件市場,2025年規模將達120億元,國產化率突破50%。

儲能系統集成:光儲充一體化項目在峰谷電價差超過0.8元/度的地區具備經濟性,投資回收期縮短至4-6年。

數據服務平臺:充電樁實時狀態監測、用戶行為分析等SaaS服務,市場規模年增速超40%。

七、典型案例分析

1. 特來電:運營商主導模式的標桿

布局策略:截至2024年,特來電已建成40萬臺公共充電樁,覆蓋全國90%地級市,市占率25%。

盈利模式:電費差價(0.2-0.5元/度)+服務費(0.5-1.5元/度)+廣告分成,單樁日均利用率達15%即可盈虧平衡。

中研普華點評:據《中國充電樁運營商競爭力評估報告》,特來電在“網絡密度”與“技術儲備”維度排名第一,但需警惕重資產模式下的現金流壓力。

2. 蔚來:車企換電生態的突圍

用戶黏性:蔚來換電站日均服務次數超150次,用戶復購率提升30%,電池租賃(BaaS)模式貢獻25%營收。

成本挑戰:單座換電站建設成本約300萬元,需至少服務1000臺車才能實現盈利。

中研普華建議:參考《換電模式經濟性測算模型》,建議蔚來開放換電標準,接入第三方車型以攤薄成本。

(圖表5:蔚來換電站單站成本結構 | 數據來源:中研普華產業研究院)

八、市場競爭格局與頭部企業戰略

1. 競爭格局分析

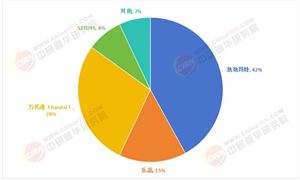

第一梯隊(市占率>15%):特來電、國家電網、星星充電,合計占據60%市場份額。

第二梯隊(市占率5%-15%):蔚來、特斯拉、小鵬,主打高端市場與品牌專屬服務。

第三梯隊:區域性運營商與跨界入局者(如滴滴、美團),依賴價格戰爭奪長尾市場。

2. 頭部企業戰略動向

特來電:2024年啟動“千縣萬樁”計劃,重點覆蓋縣域市場,聯合地方政府獲取低電價資源。

寧德時代:推出“EVOGO”換電品牌,主打“一電多車”標準化電池包,適配80%主流車型。

華為:發布“HiCharger”全棧解決方案,以“設備+云服務”捆綁模式切入運營商供應鏈。

(圖表6:2025年充電樁運營商市場份額預測 | 數據來源:中研普華《2025年充電樁市場藍皮書》)

九、投資回報模型與敏感性分析

1. 典型項目財務模型

公共快充站(10臺480kW樁):

總投資:800萬元(設備600萬+土地200萬)

年收入:電費差價240萬元(單樁日均充電量200度×0.3元/度差價×365天)+服務費360萬元

年利潤:180萬元(毛利率25%),投資回收期約4.5年。

商用車換電站(單站服務50臺車):

總投資:500萬元(設備300萬+電池儲備200萬)

年收入:換電服務費600萬元(單次服務費100元×50車×日均1.2次×365天)

年利潤:240萬元(毛利率40%),投資回收期約2.1年。

2. 敏感性風險因子

利用率波動:充電樁利用率每下降5%,項目IRR降低1.2個百分點。

電價政策調整:若服務費上限下調20%,投資回收期延長1.8年。

2025年中國新能源汽車充換電基礎設施市場將形成“三足鼎立”格局:運營商主導公共快充網絡、車企深耕換電生態、第三方平臺聚合流量入口。行業核心驅動力從政策補貼轉向市場化運營,技術迭代與用戶需求升級催生光儲充、V2G等新興場景。

中研普華產業研究院認為,投資者需重點關注三大趨勢:

技術標準統一化:超充接口、換電電池規格的國標落地,將重構設備供應鏈。

運營服務精細化:用戶分層運營(如會員制、動態定價)成為利潤增長關鍵。

能源網絡協同化:充換電設施與虛擬電廠、綠電交易深度融合,打開萬億級市場空間。

如需獲取更多關于充電設施行業的深入分析和投資建議,請查看中研普華產業研究院的《2025-2030年中國充電設施行業深度發展研究與“十五五”企業投資戰略規劃報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號