一、競爭梯隊全景透視

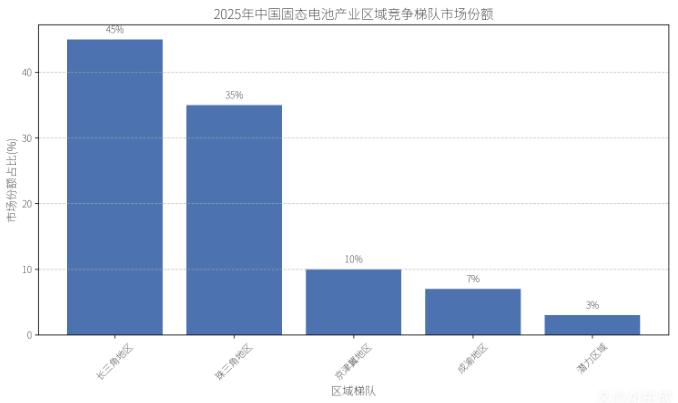

中國固態電池產業已形成“三梯度、多極化”的競爭格局,各區域依托資源稟賦與戰略定位形成差異化優勢。根據中研普華產業研究院最新報告,長三角與珠三角構成第一梯隊,憑借全產業鏈生態與終端市場協同優勢,占據超八成市場份額;京津冀與成渝地區作為第二梯隊,依托國家級科研力量與產業政策支持,聚焦前沿技術突破;福建、江西、湖北、山東等潛力區域構成第三梯隊,在電解質材料、鋰資源開發等特定環節形成特色競爭力。

表:中國固態電池產業區域競爭梯隊

資料來源:中研普華整理

圖表:2025年中國固態電池產業區域競爭梯隊市場份額

二、第一梯隊:長三角與珠三角的“雙核驅動”

長三角地區以“研發-制造-應用”全鏈條優勢領跑全國。上海聚焦eVTOL、人形機器人等前沿場景的技術創新,江蘇依托成熟鋰電產業鏈實現半固態電池規模化量產,浙江通過民營資本激活商業化活力,安徽則憑借鋰資源與成本優勢布局制造基地。珠三角地區則以深圳為核心,形成“創新資源集聚-全產業鏈整合-風投資本驅動”的獨特模式,廣州依托汽車產業集群加速技術落地,惠州憑借石化材料優勢支撐中低端產能,東莞則承接研發成果轉化。

中研普華產業研究院的《2025-2030年中國固態電池行業全景調研與發展趨勢預測報告》指出,該梯隊企業如寧德時代、比亞迪已實現半固態電池量產,能量密度突破350Wh/kg,并率先布局全固態電池中試線。其成功在于“技術迭代速度”與“市場響應能力”的雙重優勢——既能快速響應新能源汽車、低空經濟等新興需求,又能通過規模化生產降低成本。

三、第二梯隊:京津冀與成渝的“政策-科研”雙輪驅動

京津冀地區以北京為核心,依托頂尖科研資源與航空航天、機器人等高端應用場景,在固態電解質材料、界面工程等基礎研究領域取得突破。天津憑借高端制造基礎與港口物流優勢,承接中試與小批量量產任務,河北則依托鋼鐵/化工集群的低成本原料與新能源汽車需求,形成規模化生產能力。成渝地區則憑借鋰礦資源、傳統鋰電產業基礎與汽車制造優勢,形成“上游原料-中游制造-下游應用”的垂直整合模式,四川在技術創新與原料供給方面表現突出,重慶則依托整車制造市場實現終端應用突破。

中研普華強調,該梯隊的核心競爭力在于“政策引導下的產學研協同”。例如,京津冀地區通過國家級科研項目與跨區域合作,推動固態電池在航空航天、儲能等領域的示范應用;成渝地區則通過“綠電成本優勢+產業政策支持”,吸引頭部企業布局制造基地。

四、第三梯隊:潛力區域的“差異化突圍”

福建依托寧德時代等龍頭企業的研發帶動與廈門港的高端制造優勢,在固態電池領域實現快速崛起,但面臨資源對外依存度高、技術轉化效率低等挑戰。江西憑借全球最大鋰云母礦資源與初步成型的產業鏈,在電解質材料領域形成比較優勢,但需突破核心技術瓶頸與高端人才短缺問題。湖北以武漢科研資源與東風汽車需求為牽引,在正極材料、電池集成等方面展開布局,但需解決本土電池龍頭缺失與上游資源短板問題。山東則依托商用車、儲能等應用場景與化工材料基礎,在固態電池制造環節形成特色競爭力,但需加強核心技術積累與全國性龍頭培育。

中研普華認為,該梯隊的突圍路徑在于“特色環節突破+區域協同創新”。例如,江西可通過鋰資源開發與電解質材料生產形成成本優勢,福建可依托港口物流與制造基礎拓展海外市場,湖北可聯合科研機構與整車企業推動技術驗證與產業化。

五、發展趨勢與挑戰

未來,中國固態電池產業將呈現“技術收斂、區域協同、生態重構”三大趨勢。技術路線方面,硫化物電解質將主導動力電池領域,氧化物在儲能領域占據優勢,聚合物路線因性能缺陷市場份額將萎縮。區域競爭方面,長三角與珠三角的“雙核”地位將進一步鞏固,京津冀與成渝通過“政策-科研”協同實現后發趕超,潛力區域則通過“特色環節突破”形成差異化競爭力。生態重構方面,頭部企業將通過“專利池+規模效應”整合產業鏈,材料環節將走向“標準化+大宗商品化”,設備環節則向“整線交鑰匙”模式轉型。

然而,挑戰依然嚴峻。技術層面需突破界面阻抗、循環壽命、低溫性能等瓶頸;專利層面需應對日韓企業在硫化物電解質領域的專利壁壘;資源層面需防范鋰價波動對成本的影響;產能層面需警惕低端半固態電池的價格戰風險。

中國固態電池產業正處于“半固態先行、全固態蓄力”的關鍵階段,區域競爭格局已清晰呈現“三梯度、多極化”特征。第一梯隊憑借全產業鏈與技術迭代優勢占據主導,第二梯隊通過政策引導與科研協同實現突破,第三梯隊依托特色環節與區域協同形成差異化競爭力。未來,隨著技術收斂與生態重構,中國有望在全球固態電池領域形成技術、成本、市場的三重壁壘,推動能源革命與可持續發展。

......

欲知更多詳情,可以點擊查看中研普華產業研究院的《2025-2030年中國固態電池行業全景調研與發展趨勢預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號