2025年蠶絲被行業(yè)市場發(fā)展現(xiàn)狀趨勢分析

在消費升級與健康理念深度融合的當下,蠶絲被行業(yè)正經歷從傳統(tǒng)手工藝向現(xiàn)代科技驅動的范式轉型。中研普華產業(yè)研究院最新發(fā)布的《2025-2030年中國蠶絲被行業(yè)深度調研及投資策略報告》指出,行業(yè)已形成“技術賦能+文化破圈”的雙輪驅動模式,頭部企業(yè)通過智能化生產、功能化創(chuàng)新和品牌化運營構建競爭壁壘,而區(qū)域集群效應與跨境電商的崛起則為行業(yè)開辟了新的增長極。

一、蠶絲被行業(yè)發(fā)展現(xiàn)狀

1.1 消費需求分層催生結構性機遇

當前,蠶絲被消費市場呈現(xiàn)“啞鈴型”特征:高端市場以抗菌防螨、智能溫控等功能性產品為核心,滿足中高收入群體對健康睡眠的追求;大眾市場則通過模塊化設計、輕量化技術等創(chuàng)新,提升性價比與場景適配性。中研普華研究顯示,消費者對蠶絲被的決策因素已從單純的“材質認證”轉向“科技含量+文化附加值”的綜合考量。例如,水星家紡推出的“絲路密碼”系列,將敦煌元素與智能溫控技術結合,帶動品牌年輕客群占比大幅提升。

1.2 技術革命重塑生產范式

智能化與綠色化成為行業(yè)技術升級的主軸。在生產端,數(shù)字孿生繅絲技術使繅絲效率大幅提升,而生物基材料的應用則降低了廢水排放;在產品端,溫控蠶絲被通過相變材料(PCM)實現(xiàn)動態(tài)調溫,其終端售價雖為傳統(tǒng)產品的數(shù)倍,但客戶回購率顯著提升。此外,AI設計工具的普及使小批量、多花色生產成為現(xiàn)實,頭部企業(yè)通過柔性供應鏈滿足個性化需求,進一步鞏固市場優(yōu)勢。

1.3 品牌化與國潮營銷打破增長天花板

區(qū)域品牌與龍頭企業(yè)通過文化賦能實現(xiàn)價值躍遷。廣西河池依托“中國絲綢新都”的產業(yè)優(yōu)勢,以“南方絲巢×呂越”時裝發(fā)布會為載體,將壯錦紋樣與現(xiàn)代時尚結合,推動“河池繭絲”走向國際舞臺;蘇州震澤鎮(zhèn)則通過“非遺紀念館”項目傳承蠶絲被制作技藝,同時開發(fā)智能監(jiān)測產品,實現(xiàn)傳統(tǒng)工藝與現(xiàn)代科技的共生。中研普華分析指出,國潮營銷使蠶絲被行業(yè)溢價空間大幅提升,Z世代消費者占比躍升,成為行業(yè)增長的核心引擎。

據(jù)中研產業(yè)研究院《2024-2029年中國蠶絲被市場動態(tài)聚焦分析及深度研究咨詢報告》分析

二、蠶絲被產業(yè)鏈及市場規(guī)模

2.1 產業(yè)鏈上游:桑蠶基地提質與原料標準化

蠶絲被的品質根基在于原料控制。廣西、四川等主產區(qū)通過“小蠶共育”“方格蔟營繭”等技術推廣,提升蠶繭質量;頭部企業(yè)則通過自建桑園基地實現(xiàn)全產業(yè)鏈管控。中研普華調研發(fā)現(xiàn),規(guī)模化企業(yè)正通過“七星等級”標準等分級認證體系,建立從鮮繭到成品的品質追溯系統(tǒng),解決行業(yè)長期存在的“劣幣驅逐良幣”問題。

2.2 產業(yè)鏈中游:智能制造與功能化創(chuàng)新

自動化設備普及與功能面料研發(fā)成為中游競爭焦點。繅絲環(huán)節(jié)已實現(xiàn)全自動化覆蓋,而織造環(huán)節(jié)則通過全真絲壯錦生產線填補技術空白。在功能創(chuàng)新上,抗菌、防紫外線、吸濕排汗等特性成為產品差異化核心。例如,某品牌推出的蠶絲蛋白面膜被,將蠶絲的護膚屬性與睡眠場景結合,開辟了功能性家紡的新賽道。

2.3 產業(yè)鏈下游:渠道融合與全球化布局

線上線下渠道重構與跨境電商崛起重塑消費鏈路。頭部品牌通過“大店+社區(qū)”模式實現(xiàn)線下體驗升級,同時利用直播電商、社群營銷等工具提升線上滲透率。在國際化方面,“一帶一路”倡議為行業(yè)提供新機遇,太湖雪、錢皇等企業(yè)通過亞馬遜、eBay等平臺試水海外,將中國蠶絲被的“健康屬性”與“文化符號”深度綁定,推動全球市場份額提升。

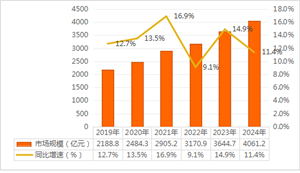

中研普華預測,未來五年,蠶絲被行業(yè)將形成“長三角設計研發(fā)+西部原料供應+全球市場銷售”的產業(yè)格局,市場規(guī)模有望持續(xù)擴容。

三、蠶絲被行業(yè)投資及未來發(fā)展前景

3.1 投資熱點:功能性面料與智能硬件

隨著消費者對健康睡眠需求的升級,功能性面料研發(fā)成為資本關注焦點。中研普華建議投資者重點關注兩類企業(yè):一是具備生物技術研發(fā)能力的企業(yè),其開發(fā)的蠶絲蛋白復合材料可應用于醫(yī)療、運動等領域;二是掌握智能硬件集成技術的企業(yè),其溫控、監(jiān)測等功能模塊可顯著提升產品附加值。此外,跨境電商基礎設施建設和區(qū)域產業(yè)集群升級也是潛在投資方向。

3.2 風險預警:原料波動與替代品威脅

蠶繭價格受土地、人工成本影響顯著,而化纖產品的價格競爭加劇,可能擠壓中低端市場空間。中研普華提醒,企業(yè)需通過垂直整合(如自建桑園)、技術替代(如生物合成絲)等方式構建抗風險能力;投資者則應規(guī)避單一原料依賴型企業(yè),優(yōu)先選擇具備多元化供應鏈管理能力的標的。

3.3 未來趨勢:可持續(xù)發(fā)展與場景延伸

環(huán)保法規(guī)趨嚴與消費者意識覺醒推動行業(yè)綠色轉型。中研普華預測,零廢水生產技術、蠶絲回收體系等可持續(xù)實踐將成為企業(yè)核心競爭力。同時,蠶絲被的應用場景正從傳統(tǒng)寢具向醫(yī)療、汽車、運動等領域延伸。例如,蠶絲纖維的吸濕排汗特性使其成為高端運動服飾的優(yōu)選材料,而其生物相容性則為其在傷口敷料、植入材料等醫(yī)療領域的應用提供可能。

想要了解更多蠶絲被行業(yè)詳情分析,可以點擊查看中研普華研究報告《2024-2029年中國蠶絲被市場動態(tài)聚焦分析及深度研究咨詢報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號