抗生素是現(xiàn)代醫(yī)學(xué)中不可或缺的重要藥物類別,主要用于治療由細(xì)菌引起的感染性疾病,自 20 世紀(jì)中葉被廣泛應(yīng)用于臨床以來,極大地降低了因感染導(dǎo)致的死亡率,延長了人類的平均壽命,對全球公共衛(wèi)生健康產(chǎn)生了深遠(yuǎn)影響。

未來,行業(yè)將更加注重創(chuàng)新研發(fā),加大對新型抗生素和替代療法的研發(fā)投入,以滿足臨床對抗菌藥物不斷更新的需求。在生產(chǎn)環(huán)節(jié),綠色生產(chǎn)和智能制造將成為主流趨勢,推動行業(yè)可持續(xù)發(fā)展。

中國抗生素行業(yè)發(fā)展現(xiàn)狀分析與未來趨勢

自20世紀(jì)40年代青霉素開啟抗生素時代以來,人類與病原體的博弈從未停歇。抗生素作為現(xiàn)代醫(yī)學(xué)的基石,曾將感染性疾病從“死亡判官”變?yōu)榭芍斡“Y,全球平均壽命因此延長逾20年。

在這場全球性危機中,中國抗生素行業(yè)正經(jīng)歷著從“規(guī)模擴張”到“質(zhì)量升級”的深刻轉(zhuǎn)型。中研普華產(chǎn)業(yè)研究院發(fā)布的《2025-2030年抗生素市場發(fā)展現(xiàn)狀調(diào)查及供需格局分析預(yù)測報告》指出,中國不僅是全球最大的抗生素生產(chǎn)國與消費國,更在新型抗生素研發(fā)、綠色生產(chǎn)工藝、智能制藥設(shè)備等領(lǐng)域引領(lǐng)全球創(chuàng)新潮流。

一、市場發(fā)展現(xiàn)狀:從“野蠻生長”到“精準(zhǔn)治理”

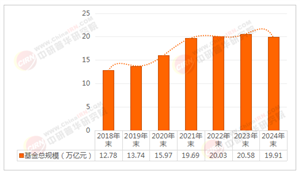

1.1 市場規(guī)模:結(jié)構(gòu)性擴張與區(qū)域重構(gòu)并行

中國抗生素市場已突破傳統(tǒng)“仿制為主”的產(chǎn)業(yè)形態(tài),形成覆蓋研發(fā)、生產(chǎn)、臨床應(yīng)用的全鏈條布局。中研普華調(diào)研顯示,當(dāng)前市場規(guī)模呈現(xiàn)“總量增長+結(jié)構(gòu)優(yōu)化”的雙重特征:基層醫(yī)療市場貢獻率持續(xù)提升,高端抗生素占比顯著增加,縣域醫(yī)院采購量增速遠(yuǎn)超城市三級醫(yī)院。這一轉(zhuǎn)變源于三大驅(qū)動力:

人口結(jié)構(gòu)變遷:老齡化加速推動抗生素需求升級。中研普華指出,65歲以上人群抗生素使用量年均增長顯著,慢性病合并感染治療需求激增。例如,糖尿病合并感染患者的抗生素使用量較多年前大幅提升,推動頭孢類、碳青霉烯類等高端抗生素需求增長。

分級診療推進:優(yōu)質(zhì)醫(yī)療資源下沉重塑市場格局。縣域醫(yī)院抗生素采購量年增速遠(yuǎn)超城市三級醫(yī)院,安徽、河南等省份的縣域市場成為增長新引擎。中研普華預(yù)測,未來五年,縣域醫(yī)療市場抗生素銷售額占比將持續(xù)攀升,帶動兒科專用劑型、微生態(tài)調(diào)節(jié)劑等細(xì)分市場年均增長。

1.2 產(chǎn)業(yè)鏈升級:從“化學(xué)合成”到“生物智造”

抗生素產(chǎn)業(yè)鏈涵蓋原料獲取、生產(chǎn)制造、研發(fā)創(chuàng)新三大核心環(huán)節(jié),中國正通過技術(shù)革新重塑產(chǎn)業(yè)競爭力。

上游原料端:生物合成技術(shù)顛覆傳統(tǒng)生產(chǎn)模式。華東地區(qū)新建的生物合成產(chǎn)業(yè)園采用酶法催化工藝,使青霉素類原料藥生產(chǎn)成本降低,廢水排放大幅減少。中研普華預(yù)測,到特定年份,酶法合成工藝滲透率將大幅提升,生物合成產(chǎn)業(yè)園可滿足國內(nèi)大部分青霉素類原料藥需求。

中游制造端:智能制藥設(shè)備提升效率與質(zhì)量。連續(xù)制造技術(shù)使抗生素原料藥產(chǎn)能提升,產(chǎn)品批次合格率大幅提升。數(shù)字孿生技術(shù)縮短生產(chǎn)線調(diào)試時間,智能工廠占比顯著提升。中研普華調(diào)研顯示,應(yīng)用智能溫控包裝技術(shù)的藥品有效期延長,物流損耗降低。

下游研發(fā)端:AI制藥技術(shù)加速新藥上市周期。基于海量電子病歷的AI用藥模型,將不合理用藥率大幅下降。中研普華跟蹤的三大技術(shù)趨勢正在改寫行業(yè)規(guī)則:酶法合成工藝降低生產(chǎn)成本,連續(xù)制造技術(shù)提升產(chǎn)能,AI制藥技術(shù)縮短研發(fā)周期。

二、市場規(guī)模與趨勢分析:創(chuàng)新驅(qū)動下的價值重構(gòu)

2.1 市場規(guī)模:千億市場的“提質(zhì)增效”之路

中研普華預(yù)測,中國抗生素市場規(guī)模將持續(xù)擴張,其中基層醫(yī)療市場貢獻率將大幅提升,高端抗生素占比顯著增加。這一增長的核心邏輯在于:

需求端升級:臨床對“廣譜高效、低耐藥性”新型抗生素的需求激增。中研普華調(diào)研顯示,多重耐藥菌感染率持續(xù)攀升,傳統(tǒng)“試藥式”經(jīng)驗用藥模式治愈率低且加劇耐藥性傳播。基于耐藥基因檢測的精準(zhǔn)用藥需求爆發(fā),通過快速分子診斷技術(shù)指導(dǎo)抗生素選擇,可顯著縮短患者住院時間并降低治療成本。

供給端轉(zhuǎn)型:創(chuàng)新藥與仿制藥雙軌并行。全球抗生素創(chuàng)新藥研發(fā)從“修飾現(xiàn)有結(jié)構(gòu)”轉(zhuǎn)向“發(fā)現(xiàn)新靶點、新機制”,針對細(xì)菌生物膜、群體感應(yīng)系統(tǒng)等新型靶點的研發(fā),可開發(fā)出穿透生物膜、干擾細(xì)菌通信的抗生素,降低耐藥性風(fēng)險。中研普華預(yù)測,未來五年,通過一致性評價的仿制藥市場份額將大幅提升,創(chuàng)新抗生素占比顯著提升,行業(yè)平均毛利率穩(wěn)定在合理區(qū)間。

政策端引導(dǎo):分級診療與集采政策重塑市場秩序。集采政策通過“質(zhì)量分層、保基本用高端”原則,引導(dǎo)優(yōu)質(zhì)國產(chǎn)藥物脫穎而出。中研普華調(diào)研發(fā)現(xiàn),通過一致性評價的抗生素品種在集采中中標(biāo)率高,而未通過品種的市場份額年均下降。同時,醫(yī)保談判將更多創(chuàng)新抗生素納入目錄,提升患者可及性。

2.2 趨勢展望:三大方向定義未來十年

未來十年,中國抗生素行業(yè)將呈現(xiàn)以下核心趨勢:

技術(shù)融合:生物技術(shù)與信息技術(shù)重塑研發(fā)范式。基因組學(xué)技術(shù)推動抗生素使用向“個體化”轉(zhuǎn)型,宏基因組測序?qū)崿F(xiàn)病原體快速鑒定,診斷時間大幅縮短。AI算法通過分析電子病歷數(shù)據(jù),預(yù)測患者感染風(fēng)險,指導(dǎo)精準(zhǔn)用藥。3D打印技術(shù)應(yīng)用于個性化給藥系統(tǒng),緩釋植入劑實現(xiàn)單次給藥覆蓋全程治療。

綠色轉(zhuǎn)型:“雙碳”目標(biāo)倒逼生產(chǎn)模式升級。生物催化技術(shù)替代傳統(tǒng)化學(xué)合成,降低碳排放。廢液資源化技術(shù)將抗生素發(fā)酵廢液轉(zhuǎn)化為生物肥料,實現(xiàn)變廢為寶。歐盟碳關(guān)稅政策推動企業(yè)建立碳足跡管理體系,區(qū)塊鏈技術(shù)實現(xiàn)全生命周期碳排放溯源。

全球化布局:從“參與者”到“規(guī)則制定者”躍遷。中國抗生素企業(yè)通過參與WHO預(yù)認(rèn)證、國際標(biāo)準(zhǔn)制定掌握技術(shù)話語權(quán)。中小企業(yè)通過“技術(shù)授權(quán)+本地生產(chǎn)”模式實現(xiàn)全球資源優(yōu)化配置。跨國藥企在華深化本土化戰(zhàn)略,與國內(nèi)高校共建聯(lián)合實驗室,推動產(chǎn)學(xué)研用一體化。

根據(jù)中研普華研究院撰寫的《2025-2030年抗生素市場發(fā)展現(xiàn)狀調(diào)查及供需格局分析預(yù)測報告》顯示:

三、未來市場展望:在危機中孕育新機遇

3.1 需求端:從“通用治療”到“精準(zhǔn)預(yù)防”

未來抗生素需求將呈現(xiàn)三大方向:

多重耐藥菌精準(zhǔn)治療:基于耐藥基因檢測的精準(zhǔn)用藥將成為主流。中研普華預(yù)測,針對超級細(xì)菌的創(chuàng)新抗生素市場規(guī)模將持續(xù)擴大,企業(yè)需通過“產(chǎn)學(xué)研合作”整合高校、科研機構(gòu)資源,縮短研發(fā)周期。

特殊人群用藥創(chuàng)新:兒童、老年人、免疫缺陷患者等特殊人群的抗生素使用需求年增速顯著,但現(xiàn)有藥品在劑量、劑型、安全性上的適配性不足。企業(yè)需開發(fā)兒童適用型顆粒劑、老年人緩釋片等差異化產(chǎn)品,滿足臨床需求。

公共衛(wèi)生領(lǐng)域預(yù)防:社區(qū)獲得性感染、動物源性耐藥菌傳播的預(yù)防需求崛起。通過在養(yǎng)殖業(yè)限制抗生素使用、在社區(qū)推廣手衛(wèi)生教育等跨領(lǐng)域協(xié)同模式,可降低耐藥菌傳播風(fēng)險。中研普華預(yù)測,預(yù)防性干預(yù)產(chǎn)品的市場規(guī)模將持續(xù)增長。

中國抗生素行業(yè)正站在臨床需求與耐藥危機的交叉路口,行業(yè)變革的深層動力來自技術(shù)革命、政策優(yōu)化與臨床需求的共同作用。中研普華產(chǎn)業(yè)研究院建議,企業(yè)需重點關(guān)注三大領(lǐng)域:耐藥性抗生素研發(fā)、原料藥制劑一體化、智能制藥設(shè)備。對于投資者而言,具有綠色生產(chǎn)工藝、完整產(chǎn)品管線、國際化布局的企業(yè)更具長期價值。

想了解更多抗生素行業(yè)干貨?點擊查看中研普華最新研究報告《2025-2030年抗生素市場發(fā)展現(xiàn)狀調(diào)查及供需格局分析預(yù)測報告》,獲取專業(yè)深度解析。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號