近年來,我國綠色建材產業得到快速發展,已呈現出智能化、高端化、綠色化的發展趨勢。業內人士表示,當前,我國建材工業綠色化進程明顯加快。

近年來,我國綠色建材產業得到快速發展,已呈現出智能化、高端化、綠色化的發展趨勢。業內人士表示,當前,我國建材工業綠色化進程明顯加快。建材工業具有窯爐特有優勢和消納固體廢棄物能力強的特點,拓展產業綠色環保和循環發展功能、構建耦合發展產業鏈,有助于推動建材工業由生產型向生產服務型轉變,引導建材企業由單一建材生產供應商向建材系統供應服務商、生態環境公共產品承包商、循環經濟產業鏈構建發展商和區域特色經濟投資興業轉變。

2020年,隨著建筑行業不斷進入高質量發展階段,也將推動建筑材料行業同步良性發展。三大主材之一的水泥行業產能結構優化繼續推進,國內大型水泥產線占比穩步增長,同時新增和淘汰產能總量不相對稱,過剩產能淘汰任重道遠。行業利潤保持上漲的同時,漲幅或將收窄,喜憂參半。水泥行業供給側改革持續推進,需求端基建投資加速、地產韌性十足,2020年維持量價齊升態勢。

根據國家統計局數據顯示,2020年中國水泥產量為237691萬噸,同比上升2%,2021年1-4月中國水泥產量為68010萬噸。分地區來看,華東地區仍然是我國水泥產量最高的地區,2020年華東地區產量為78438萬噸,占整個中國產量的33%。

根據中國水泥協會(CCA)調研,截至2020年底,中國企業累計在16個境外國家投資建設了31條水泥熟料生產線,已投產熟料產能3,544萬噸,水泥產能5225萬噸;在建熟料產能4388萬噸,水泥產能5920萬噸,待開工熟料產能100萬噸,水泥產能120萬噸;停建熟料產能155萬噸,水泥產能200萬噸。其中投產的水泥大部分在東南亞地區。

根據中研普華研究報告《2022-2027年中國水泥纖維板行業市場全景調研及投資價值研究報告》統計分析顯示:

第一節 中國水泥纖維板行業總體規模分析

一、企業數量結構分析

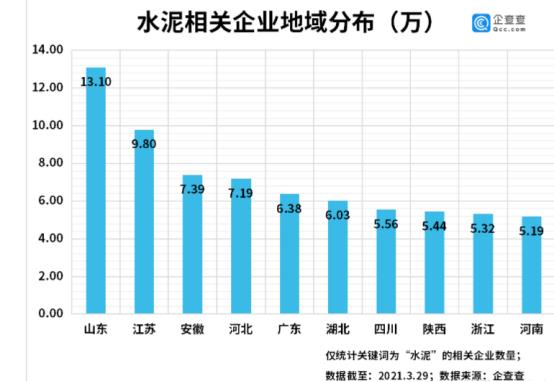

受需求帶動,近日浙江、江蘇、江西、福建、青海、甘肅等地水泥企業陸續發布漲價通知,A股水泥相關個股近期也集體走高。企查查數據顯示,目前我國共有127.19萬家水泥相關企業,山東省以13.1萬家企業高居第一,江蘇、安徽分列二三名,上海、天津、南寧則是排名前三的城市。2020年全年,水泥相關企業新注冊28.49萬家,同比增長42%,今年一季度新增企業7.49萬家,同比增長112%。

圖表:2020年水泥相關企業區域分布

數據來源:企查查

從省份分布來看,企查查數據顯示,山東省的水泥相關企業數量最多,共13.1萬家,在全國省份中排名第一,占所有企業總數的10%左右。位列其后的江蘇、安徽、河北和廣東的企業數量分別為9.8萬家、7.39萬家、7.19萬家和6.38萬家。

圖表:2020年水泥相關企業城市分布

數據來源:企查查

從城市分布來看,企查查數據顯示,上海市的水泥相關企業數量最多,共1.81萬家。天津、南寧、合肥和保定分別有1.74萬家、1.54萬家1.44萬家和1.28萬家,排名2-5位。

2020年注冊量同比增長42%,今年一季度新增7.49萬家

圖表:2011-2020年水泥相關企業企業注冊量

數據來源:企查查

2011年以來的十年之間,水泥相關企業注冊量呈逐年增長趨勢。企查查數據顯示,2017年注冊量首次突破10萬,達到11.8萬,2020年水泥企業的注冊量達到了十年之最,共28.49萬家,同比增長42%。此外,2021年一季度共注冊水泥企業7.49萬家,同比增長112%。

從注冊資本來看(個體戶除外),企查查數據顯示,100-500萬元的水泥相關企業數量最多,占比高達38%,注冊資本在100萬以內和500-1000萬元的分別占21%和19%。

二、行業規模分析

水泥是我國國民經濟發展的重要基礎原材料,也是一個高度依賴于宏觀經濟的周期性行業,隨著錯峰生產常態化,有效供給減少,緩和供求矛盾。國家通過基建投資補短板和刺激經濟復蘇,基建投資有望低位回升,房地產投資延續平穩態勢,但水泥行業的產能過剩現狀未根本改變,行業下行壓力不斷積累;水泥行業按照供給側結構性改革要求實現轉型升級、可持續發展仍是主旋律。

隨著國家綠色發展及工業智能制造的不斷深入,行業的綠色化、智能化發展成為普遍共識,培育創建高新技術企業,大力推進數字化轉型,積極探索智能化工廠漸成趨勢。加強污染治理設施的維護和升級改造,加強新技術的應用推廣實施,推進節能設備升級改造,從源頭上降低能源消耗。

2020年,隨著建筑行業不斷進入高質量發展階段,也將推動建筑材料行業同步良性發展。三大主材之一的水泥行業產能結構優化繼續推進,國內大型水泥產線占比穩步增長,同時新增和淘汰產能總量不相對稱,過剩產能淘汰任重道遠。行業利潤保持上漲的同時,漲幅或將收窄,喜憂參半。水泥行業供給側改革持續推進,需求端基建投資加速、地產韌性十足,2020年維持量價齊升態勢。

根據國家統計局數據顯示,2020年中國水泥產量為237691萬噸,同比上升2%,2021年1-4月中國水泥產量為68010萬噸。分地區來看,華東地區仍然是我國水泥產量最高的地區,2020年華東地區產量為78438萬噸,占整個中國產量的33%。

根據中國水泥協會(CCA)調研,截至2020年底,中國企業累計在16個境外國家投資建設了31條水泥熟料生產線,已投產熟料產能3,544萬噸,水泥產能5225萬噸;在建熟料產能4388萬噸,水泥產能5920萬噸,待開工熟料產能100萬噸,水泥產能120萬噸;停建熟料產能155萬噸,水泥產能200萬噸。其中投產的水泥大部分在東南亞地區。

未來,區域水泥市場態勢分化將更為明顯,在此背景下,運輸條件占有的水泥企業無疑更具市場靈活性和競爭力。同時,隨著“公轉鐵”、“公轉水”的推進,水泥的運輸半徑有望持續擴大。未來,持續優化交通運輸條件,擴大市場影響力,豐富水泥市場銷售渠道,有望成為水泥企業應對行業下行周期的重要手段。

第二節 中國水泥纖維板行業產銷分析

一、行業情況總體分析

2020年,受新冠肺炎疫情和汛情雙重影響,全國水泥行業運行出現大幅波動,隨著疫情得到有效控制,“六保”、“六穩”政策的加快落實,經濟持續穩定復蘇,基礎設施建設快速恢復,水泥市場逐步好轉,水泥行業總體呈現了“量價齊穩”的態勢。

想要了解更多水泥纖維板行業詳情分析,可以點擊查看中研普華研究報告《2022-2027年中國水泥纖維板行業市場全景調研及投資價值研究報告》

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2022-2027年中國水泥纖維板行業市場全景調研及投資價值研究報告

近年來,我國綠色建材產業得到快速發展,已呈現出智能化、高端化、綠色化的發展趨勢。業內人士表示,當前,我國建材工業綠色化進程明顯加快。建材工業具有窯爐特有優勢和消納固體廢棄物能力強的...

查看詳情

中國生豬養殖行業現狀及發展趨勢分析我國生豬養殖行業具有明顯的周期性特征,主要體現在豬肉價格上漲,養豬戶增加,生...

中國牛肉行業現狀及發展前景分析近年來,全球肉類供給呈現上漲趨勢,其中牛肉供給占肉類比例到達五分之一,據數據統計...

中國精品超市行業現狀及發展前景分析精品超市是一種大中型零售業商店超市,所售商品主要為高端日用消費品,如有機食品...

中國母嬰家電行業現狀及發展前景分析三胎政策加持下,母嬰類產品作為家電細分品類受到越來越多廠家關注,因為一旦冠上...

中國模擬通信行業現狀及發展前景分析模擬通信產品是各國公共安全部門實現有效指揮調度的必備裝備,一般要求大型組網和...

中國火電行業現狀及發展前景分析火力發電(thermal power,thermoelectricity power generation),利用可燃物在燃...

2021年全球粗鋼產量19.51億噸 海外鋼鐵生產增長較快

2021年全球粗鋼產量19.51億噸 海外鋼鐵生產增長較快

研究院服務號

研究院服務號 中研網訂閱號

中研網訂閱號